说起海虹控股,就让人想起乐视网。

乐视网画饼能力那叫一个绝!上至专家学者,下至股市小民,都能被它忽悠的团团转。我在想,泥萌都不看人财报么?人把股市敛过来的钱都用哪了?你造么?

海虹控股在这方面的知名度虽然不及乐视网,但是它勇气上更胜一筹。

它十年如一日的家徒四壁,扣非净利为负,还天天喊着要进军前途无量的PBM!这故事漂亮,于是一票股民就将股价推到了天上,当然后来也溃败的惨。

和乐视网一样,

每逢这个时候,它就使出杀手锏:停牌!

掰着手指一算,最近一次停牌要追溯到2017年5月11日,到现在已经5个月,依然ing中。真是急坏了融资融券高达20亿的听书人啊。

一位小可怜愤愤不平说道:

这种和乐视网一样的渣,不是在拉抬市值,抵押融资的路上,就是在抵押爆仓无先例停牌自我毁灭的路上。我融个券容易吗,天天付利息,贵州茅台天天创新高让我眼红,我都能忍,就是不能忍一年停两次牌,一次停半年。

思以为,这种行为在A股就是极大的耍流氓,应该拉出去枪毙10年。停牌停成狗,莫非有阴谋?

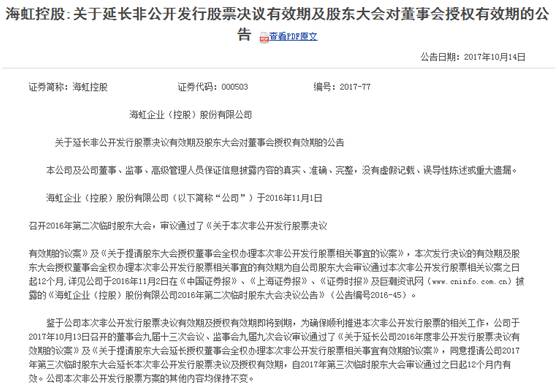

拉扯了一年的25亿定增又延迟了!

喏,这是10月14日公司发布的公告。其实早在今年2月份就觉得这25亿定增不靠谱,收割完一票韭菜,最终必将夭折。

因为这事情实在不靠谱,像是在小孩过家家。

2016年10月15日,公司发布定增方案公告,定增价格为44.10元。此后,公司股价持续上扬,直至窜升到2016年高点59.50元。然后,2017年1-2月份,定增价就倒挂了。

到现在,这倒挂的更是严重。再看看停牌前跌停价24.93,这定增方案拉扯一年还不施行也是必然啊。

再回顾一下它当时发定增公告的说辞。

“资金将全部投入到PBM业务中,用于实时智能审核平台的建设。本次发行是公司对现有PBM业务在全国范围内的推广,提升PBM业务收入在主营业务收入中的占比;同时,实时智能审核平台的建设为公司未来推广第三方基金管理模式,发展海虹新健康TPA服务平台打下坚实基础;而且,该平台为公司向商业保险段进行业务延伸与拓展提供了合作机会。”

画饼还画的不走心。

海虹控股在兜售概念的同时,并没有在可行性报告中给出收入和净利润估值,只是模糊的表示项目具有良好的经济效益

。而通常情况下,上市公司在定增项目中均会意思意思,给出项目未来能够实现的收入和利润等关键数据。

造宇宙飞船也很有前途,哪天一家航天公司说要造飞船,是不是股价也大涨一波啊。

无风不起浪,话说PBM业务确实存在市场空间,美国从事同样业务的ESI市值高达500亿美元,

资本市场瞅着这市场空间肥美流油,就迈不开腿了,直到现在还有死扛的。

虽然说学习先进没毛病,但是客观阻碍因素得掂量掂量。

PBM最核心的是数据,标准化数据做基础的,这就是ESI集团最有价值的地方。

但是你在中国看看,不同医院之间的数据是有共享壁垒的。

而且这PBM业务具有政府主导性质,作为民企的海虹控股政策风险也是有的。

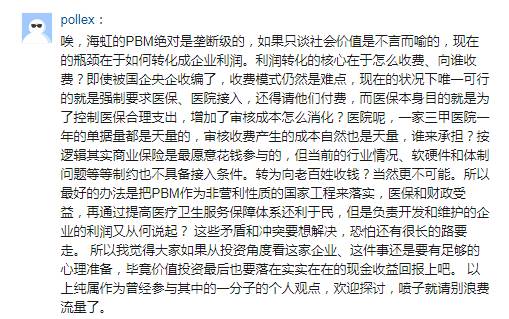

业内分析人士表示,PBM产业目前在中国只是一个概念。中国处方没有办法自由流转,处方药在医院内部进行消化,处方审核权也不在药品福利管理公司手上,修改处方降低药品费用很难展开。海虹控股类公司充其量只为社保部门提供了第三方工具的价值,商保市场体量始终有限。

有投资者分析:

做就做了吧,看看海虹控股自2009年涉足以来的战绩吧。

总体来说就是:PBM业务不仅贡献颇少,还拖了公司的后腿。

海虹控股10月14日发布2017年前三季度业绩预告,预计公司2017年1-9月净利润为-1.50亿元-1.30亿元,上年同期为-8514.50万元,同比下降76.17%~52.68%。

公司表示,做出上述预测,是基于以下原因:报告期内,医药电子商务及交易业务收入较上年同期有所下降,

公司控费业务

的持续推进及

智能医疗、支付评审等业务的延伸导致销售费用及管理费用仍维持在较高水平

,而主营业务尚未形成规模收入,公司预测2017年前三季度的净利润为亏损。

海虹控股发布的关于2016年年报的补充公告中显示,

海虹PBM业务年收入仅为1313万元,成本高达4242万元,年亏损近3000万元,其中最大成本支出为职工薪酬,达到2480万元。

财报显示,自2009年和2010年公司PBM业务未有收入进账,2011年PBM业务收入为348万元,2012年为972万元,2013年为1074万元,2014年与2015年未给出具体数据,2016年为1313万元。

这点业绩,是不是对不起向二级市场伸手要过的钱?

对于定增这会事儿,海虹控股也曾屡次爽约。2013年,海虹控股发起了首次定增,拟总募集不超过4.38亿元。定增预案公布后,海虹控股股价在2个月的时间内大涨近50%,但随后,2013年12月公司取消联众增资的6600万元募投计划。这样靠“故事”换来二级市场的暴动,受到了广泛的争议。

2015年4月30日,海虹控股宣布大手笔定增募资40亿元,发行价为37.75元/股,全部用于“海虹新健康服务平台建设项目”。6月份,随着大盘的连续深度调整,海虹控股的股价从历史高位“腰斩”,并且逼近尚未实施的定向增发的价格。7月,海虹控股宣布取消定增。

另外,这次定增拖延恐怕还与最新谋划的资产重组有关,说不定控股股东要换了。

2017年8月2日,海虹控股发布公告,公司与中海恒实业发展有限公司、国新(深圳)投资有限公司签署《海虹企业(控股)股份有限公司资产重组之框架性协议》。交易方案有可能导致海虹控股控股股东及实际控制人发生变化,公司与国新投资或其关联方拟成立合资公司或其他合作方式可能会涉及重大资产重组,不涉及发行股份和募集配套资金。

有投资者言辞激烈的说道:国新深圳是一家风投公司,不做实业,更和医保控费八竿子打不着。这样的运作纯属资本游戏,现在的市场环境最讨厌的就是这种和主业无关的忽悠式重组,更加证明了所谓医保控费根本就是一个骗局,如果前景像他忽悠的那么好的话,会找一家不搭边的投资公司合作?明显是做不下去了。海虹这次无论如何也骗不过去了,成立合资公司重组也算新玩法,为什么不直接卖壳?怕是想卖壳卖不掉吧?等死吧。

像这种在电视里只能活5集的公司,咋还在A股里趴着呢?

江湖保壳老套路:频卖自家资产!

翻看公司公告,你会很容易发现一个规律:每逢年末,公司就要卖自己家资产了。

比如,2016年前三季度净利润亏损程度快到一个亿,海虹控股靠自身业务扭亏希望渺茫。就在2016年收关的时间节点,如抓到了救命稻草一般,海虹控股账户上进了一笔能cover掉亏损的资金,

这笔资金正是来自于海虹控股出售资产甚至是子公司的所得,这些资产很大一部是被公司控股股东以高溢价收购的。

2014年、2015年其净利润分别为2498万元、2306万元,皆来自营业外收入和投资收益,前者系系收到绍兴九洲化纤有限公司补偿款8000万元,后者主要来自出售北京威邦物业管理有限公司股权所实现投资收益1.45亿元。

因为业绩实在太差,靠故事支撑起来的股价也是大起大落。

为了挽救股价,公司控股股东频频展开增持。

自2016年12月26日至2017年2月左右,海虹控股的控股股东中海恒接连在二级市场增持,合计增持股份达到95.07万股,增持金额合计3998万元。

去年12月26日,其以41.8元的均价买入占股本0.05%的流通股,其所持公司股份占比上升至27.69%,今年1月4日,中海恒以42.27的均价增持了50.32万股,占总股本的0.056%,总股份占比27.74%。

但即便如此,

海虹控股估值仍然高得令人目瞪口呆

。目前,其市盈率为-140.07,行业平均为54.73;市净率为16.86,行业平均为4.17

尾声:

曾有投资者评价海虹控股是一个“要么上天堂,要么下地狱”的投资品种,赔率核算;因为海虹在市场上争议极大,极度看好的人认为其未来平台价值巨大,极度厌恶的人认为海虹历史不清白,就是一个故事大王。

当年,海虹收购国内第一家网络游戏联众,被市场给予很高的追捧和固执,结果却是失败;后来,海虹转型做地方医药招标,规模达到千亿级别,最终因为药管局和医药体制的因素,业务被取缔;13年、14年海虹提出健康管理的业务战略,15年却看不到落地和推广,只看到参与者遍地开花。

声明:本贴不构成投资建议,仅作自己的实盘记录用,如若跟随,责任自负。