-

核心观点:

白马上周如期反弹,继续坚定看好iPhone 8超强周期。

从横向对比的角度看,前期电子白马的估值水平在触及当年的37-40倍PE后出现一定回调,目前在30倍PE水平。此前苹果产业链的核心白马公司,跟随家电等其他白马,出现了10%-15%左右回调。市场的担忧包括iPhone出货延迟,产业链验证进入相对真空期,iPhone新机销售价格过贵可能影响销量等等。我们继续坚定看好产业链,在十周年旗舰机这一背景下,做了包括OLED、玻璃外观、无线充电、3D摄像等多项创新的新品,大卖仍是非常大概率的事件。考虑到8月份新机的拉货期已经开始,我们非常看好相关标的在Q3到Q4乃至明年的业绩表现,维持我们前期重点推荐的苹果产业链组合,看好

立讯精密、大族激光、欧菲光、信维通信、智云股份。

-

投资逻辑:板块整体处于估值回归进程中,白马仍是基本防御配置。

继续关注低估值,可能成为新白马的潜在品种。本周我们重点推荐

东尼电子

,公司是A客户优质供应商,包括立讯、歌尔、瑞声、蓝思、伯恩都是公司客户,短期公司受益于多晶硅采用金刚石线带来的行业爆发,今年全年利润增速有望达100%+,长期公司还有无线充电、动力电池极耳等众多新看点,建议投资人关注。此外,前期推荐过的

科森科技

,中报后有望迎来快速成长期,建议投资人继续关注。我们重点推荐的公司包括立讯精密、信维通信、欧菲光、大族激光、智云股份、德赛电池。

-

市场回顾与策略展望。

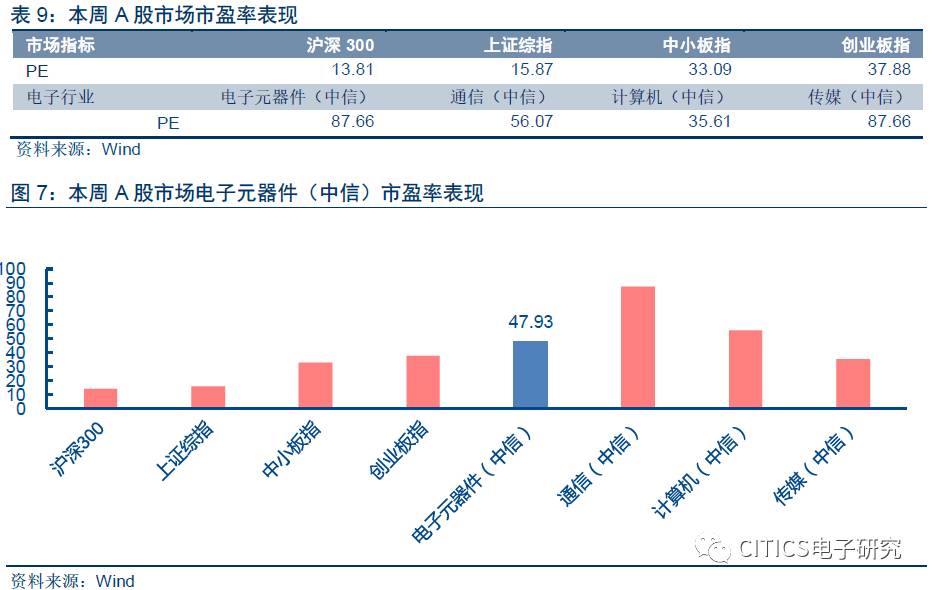

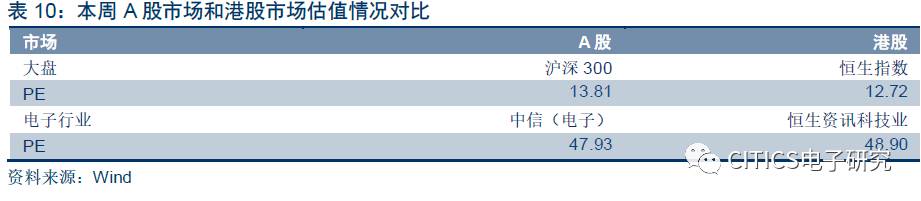

本周(2017年8月7日至8月13日,下同)A股中信电子行业指数上涨0.67%,跑赢沪深300指数2.29pct,跑赢上证综指2.31% pct,跑赢中小板指0.97pct,跑输创业板指数0.64pct,排名27/29。费城半导体指数下跌1.23 %,台湾电子指数下跌1.75 %,恒生资讯科技指数下跌0.77 %。本周内地电子板块行业PE47.93倍,较沪深300估值溢价247%;港股行业PE为48.90倍。本周我们建议关注立讯精密、大族激光、智云股份、科森科技。核心组合方面,我们维持立讯精密、宏发股份、兆易创新、顺络电子、大族激光、信维通信、欧菲光、蓝思科技、长电科技、北方华创、晶方科技、智云股份、科森科技、景旺电子、水晶光电、华天科技的组合,新增东尼电子。

-

业内动态

IC设计:苹果成为全球软体与服务领域新巨头,纬创转投资机器人

半导体:记忆体市况繁盛,大厂4~6月营益率高

晶圆制造:两岸电池厂的15%产能原料荒,三大技术助阵力旺

飞机汽车:英特尔自驾车实地测试100多辆,美国军方停用大疆无人机

智能手机:大陆前四大手机品牌商的出货囊括近66%,三星Galaxy Note 8即将在9月上市

人工智能:人工智慧晶片成科技巨擘新战场

-

风险提示

:短期板块持续上涨面临估值瓶颈,消费电子行业竞争加剧。

行业观点与投资建议:

继续推坚定荐白马,关注优质成长

核心观点:白马上周如期反弹,继续坚定看好iPhone8超强周期

坚定看好最强iPhone周期。

此前苹果产业链的核心白马公司,跟随家电等其他白马,出现了10%-15%左右的回调。市场的担忧包括iPhone出货延迟,产业链验证进入相对真空期,iPhone新机销售价格过贵可能影响销量等等。上周周报我们重点推荐电子白马,坚定看好最强iPhone周期,本周板块如期上涨。我们继续坚定看好产业链,在十周年旗舰级这一背景下,做了包括OLED、玻璃外观、无线充电、3D摄像等多项创新的新品,大卖仍是非常大概率的事件。考虑到8月份新机的拉货期已经开始,我们非常看好相关标的在Q3到Q4乃至明年的业绩表现,维持我们前期重点推荐的苹果产业链组合,看好立讯精密、大族激光、欧菲光、信维通信、智云股份。

电子白马仍具有相对估值优势。

从横向对比的角度看,前期电子白马的估值水平在触及当年的37-40倍PE后出现了一定的回调,目前在30倍PE出头的水平,包括立讯精密、欧菲光、信维通信等公司均存在类似请况。我们认为,考虑到行业下半年到明年的有可能带来30%以上的高速成长,核心公司在当前估值水平,横向对比其他行业仍具有“相对美”的优势。如果考虑到四季度以后的估值切换,我们推荐的一线品种对应的明年估值水平仍不足25倍PE,具备绝对投资价值,建议投资人逢低仍重点配置电子白马。

投资建议:坚定看好白马“配置+长期投资价值”,继续挖掘成长新品

板块整体处于估值回归进程中,白马仍是基本防御配置。

我们过去几个月反复强调白马的重要性,整体风格转向确定性白马是自上而下的逻辑,尤其是在整个板块面临估值回归,投资者选择抱团取暖的过程中,白马相对强势的趋势进一步强化,这一逻辑在目前时间点并没有变化的迹象,因此长期我们仍坚定看好白马尤其是苹果产业链,

我们重点推荐的公司包括立讯精密、信维通信、欧菲光、大族激光、智云股份、德赛电池。

继续关注低估值,可能成为新白马的潜在品种。

除了产业链现有白马外,我们在过去两个月的周报中也在试图挖掘潜在的新白马,过去我们提示的品种包括

科森科技、景旺电子、华天科技均有不俗表现

。本周我们

重点推荐东尼电子

,公司是A客户优质供应商,包括立讯、歌尔、瑞声、蓝思、伯恩都是公司客户,短期公司受益于多晶硅采用金刚石线带来的行业爆发,今年全年的利润增速有望达到100%以上,长期公司还有无线充电、动力电池极耳等众多新看点,建议投资人关注。此外,前期推荐过的科森科技在中报后,有望迎来快速成长期,建议投资人继续关注。未来,我们相信随着估值中枢的下移,这样的低估值真成长品种会越来越多,我们建议投资者在关注白马的同时,将研究的精力逐步向这些低估值真成长新品种的研究上转移。

组合方面,本周我们建议关注

立讯精密、大族激光、智云股份、科森科技、东尼电子

。核心组合方面,我们维持此前

立讯精密、宏发股份、兆易创新、顺络电子、大族激光、信维通信、欧菲光、蓝思科技、长电科技、北方华创、晶方科技、智云股份、科森科技、景旺电子、水晶光电、华天科技的组合,新增东尼电子。

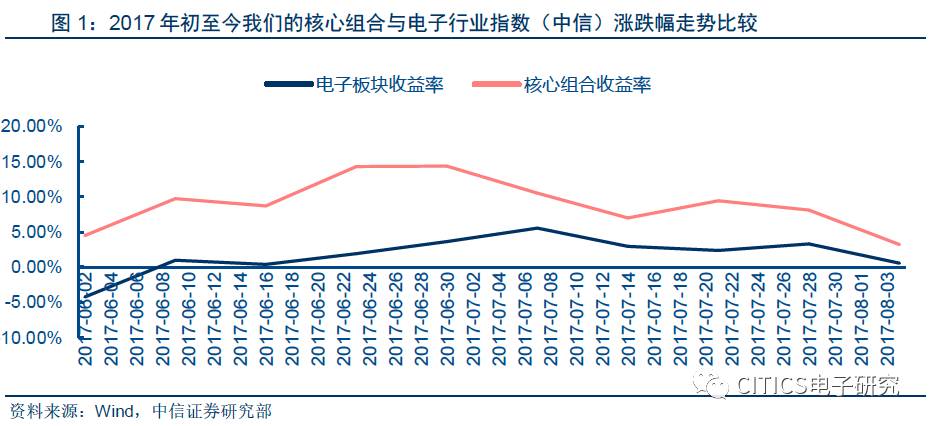

核心组合收益情况:

收益上涨,跑赢板块

1.24%

本周,我们的核心组合(艾华集团、水晶光电、信维通信、大族激光、海康威视、立讯精密)收益率为

1.91%

,跑赢板块

1.24pct

。组合调整至今,我们的组合收益率为

18.25%

,跑赢板块

17.68pct

。我们在年度策略中强调了拥抱白马、中期复苏和重视增量创新三大逻辑,这也是我们组合的选股标准。

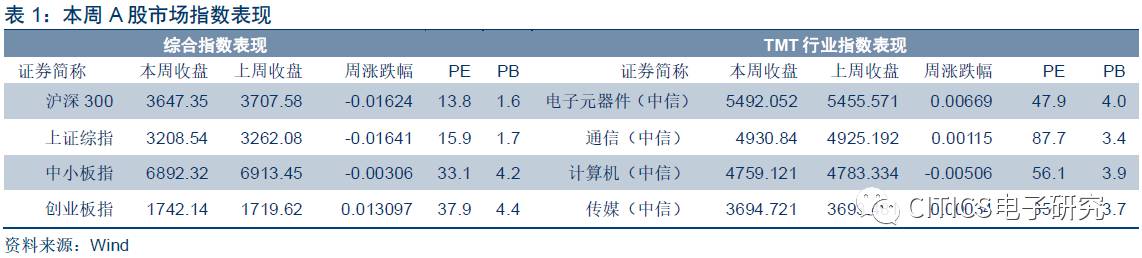

A股市场:板块跑赢沪深300指数2.29pct,排名4/29,江粉磁材表现最佳

市场回

顾:电子板块跑赢沪深300指数2.29pct,板块表现居前列。

本周(

2017

年

8

月

7

日至

8

月

13

日,下同),沪深

300

指数下跌

1.62%

,上证综指下跌

1.64%

,中小板指数下跌

0.31%

、创业板指数分别上涨

1.31%

。

A

股中信电子行业指数上涨

0.67%

,跑赢沪深

300

指数

2.29pct

,跑赢上证综指

2.31% pct

,跑赢中小板指

0.97pct

,跑输创业板指数

0.64pct

,在中信行业板块中涨跌幅排名

27/29

。我们主要跟踪的股票中,本周表现居前的

5

只股票为江粉磁材(

33.27 %

)、东软载波(

8.26 %

)、大华股份(

7.11 %

)、环旭电子(

6.24 %

)、长园集团(

6.17 %

)。

板块及个

股表现:半导体板块小幅上涨,江粉磁材本周表现最佳。

本周(

2017

年

8

月

7

日至

8

月

13

日),

A

股电子板块中,半导体Ⅱ指数的涨幅为

0.69%

,跑赢中信电子板块指数

0.20pc

,其它元器件Ⅱ指数跌幅为

0.39%

,跑输中信电子板块指数

0.88pct

。电子设备Ⅱ指数涨幅为

1.59%

,跑赢中信电子板块指数

1.10pct

。板块中涨幅前五的股票分别为江粉磁材(

33.27 %

)、盈方微(

15.50 %

)、有研新材(

14.79 %

)、奋达科技(

14.26 %

)、国光电器(

11.13 %

)。跌幅前五的公司分别为兆易创新(

-13.69 %

)、深天马

A

(

-7.84 %

)、杉杉股份(

-7.24 %

)、诺德股份(

-7.10 %

)、鹏辉能源(

-7.02 %

)。

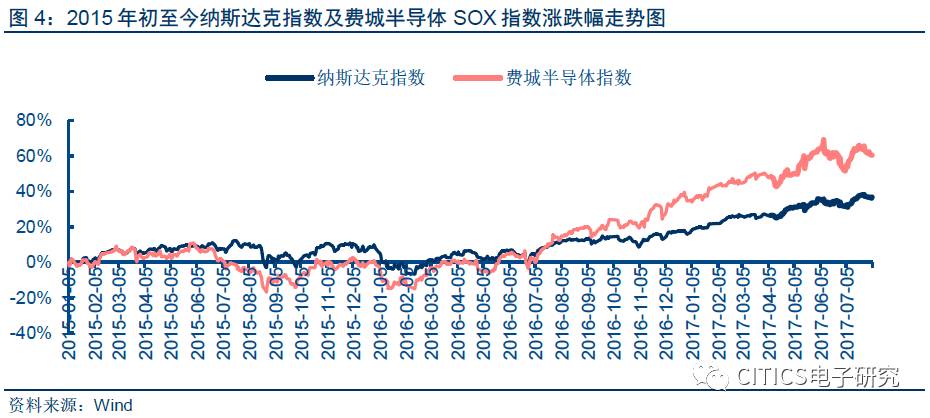

美股

市

场:费城半导体指数小幅跑输道琼斯指数0.16pct,QORVO表现最佳

市场回顾

:半导体板块小幅跑输大盘,弱于道琼斯指数0.16pct。

本周(2017年8月7日至8月13日),道琼斯工业指数下跌1.06 %,纳斯达克指数下跌1.50 %,标普500指数下跌1.43 %。费城半导体指数本周下跌1.23 %,弱于道琼斯指数0.16 pct。半导体板块跑输大盘,弱于道琼斯指数2.44pct。

个股表现:QORVO涨幅最大,联合数据系统领跌。

本周(2017年8月7日至8月13日),美股信息技术板块中表现居于前五的公司分别为QORVO(3.42%)、拉姆研究(2.81%)、科天半导体(2.39%)、哈里斯((1.44%)、苹果公司(APPLE)(1.09%)。跌幅前五的公司分别为联合数据系统(-6.74%)、英伟达(-6.73%)、思杰系统(-4.54%)、环汇(-4.51%)、西联汇款(-4.16%)。

台股市场:台股

整体下跌,电子板块跑输大盘0.06pct

市场回顾:

台股整体下跌,电子板块跑输大盘0.06pct,台湾半导体指数跌幅最小。

本周(2017年8月7日至8月13日),台股市场整体下跌1.68 %,台湾电子指数下跌1.75 %,跑输大盘0.06 pct。在台湾上市行业板块中,台湾半导体指数、台湾光电指数、台湾电子零组件指数、台湾电子通路指数及台湾其他电子指数分别下跌0.83 %、2.21 %、2.20 %、3.03 %、2.12 %。

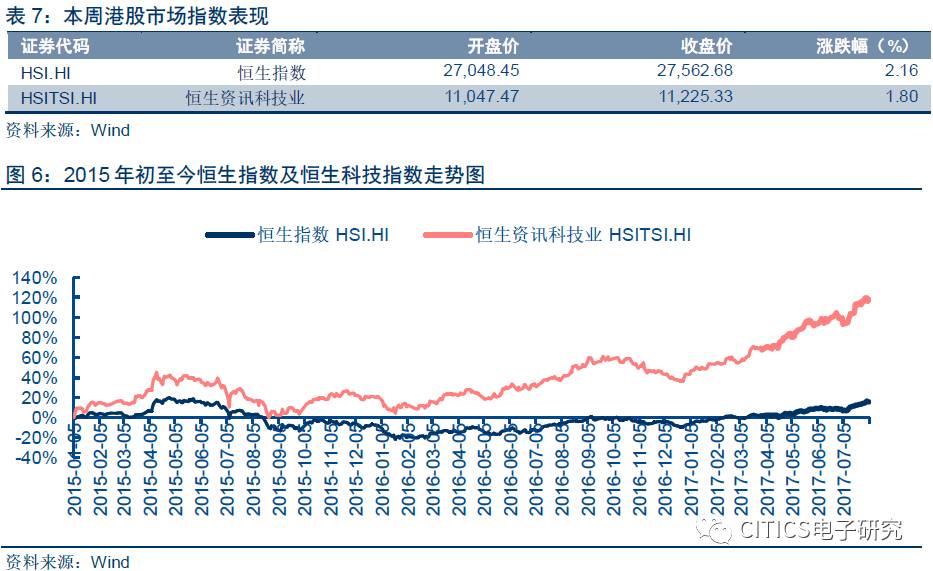

港股

市

场:资讯科技板块跑赢恒生指数1.69pct,丘钛科技表现最佳

市场回顾:

资讯科技板块跑赢大盘,强于恒生指数1.69 pct。

本周(

2017

年

8

月

7

日至

8

月

13

日),港股市场恒生资讯科技业指数下跌

0.77%

,跑赢恒生指数

1.69pct

。

个股表现:丘钛科技表现最佳,即时科研资源跌幅最大。

本周(2017年8月7日至8月13日),香港恒生资讯科技业板块中表现居于前五的公司分别为丘钛科技(44.76%)、栢能集团(35.60 %)、美图公司(16.64 %)、明华科技(16.25%)、中国趋势(13.33 %)。跌幅前五的公司分别为即时科研(-29.33%)、辰罡科技(-19.35%)、企展控股(-19.26%)、QPL INT'L(-16.67%)、宝德科技集团(-15.75%)。

估值状

况:行业PE内地为47.93倍,港股为48.90倍

内地电子板块估

值:

行业PE为47.93倍,板块估值相对溢价247%

TTM市盈率为47.93倍,处于相对历史低位。

本周(2017年8月7日至8月13日),中信电子板块的TTM市盈率为47.93倍,相对于沪深300指数估值溢价247%,相对创业板指估值折价0.27%,处于历史低位水平。在TMT行业中,电子板块TTM市盈率低于通信(87.66倍)和计算机(56.07倍)板块估值,高于传媒(35.61倍)板块估值。

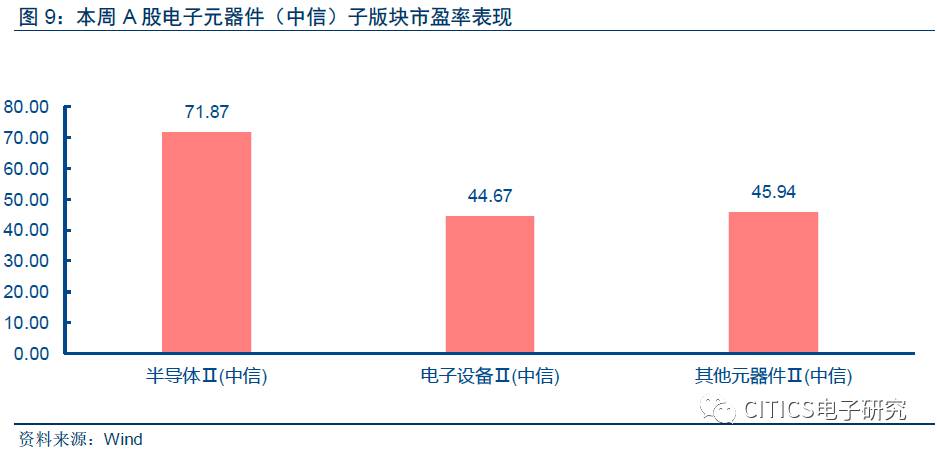

子板块估值:半导体估值溢价高。

本周(2017年8月7日至8月13日)中信电子二级子行业版块中,半导体ⅡPE估值(71.87倍)相对电子板块整体估值溢价49.94%。电子设备ⅡPE估值(44.67倍)及其他电子元器件ⅡPE估值(45.94倍)分别相对电子板块整体折价6.79%及4.16%。

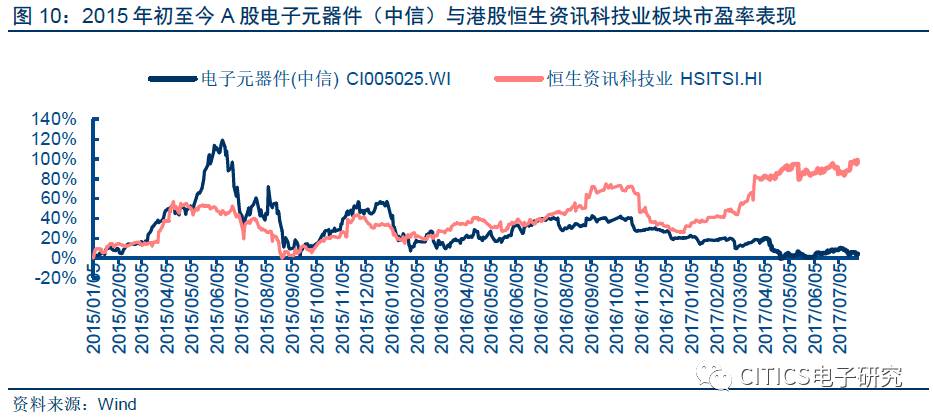

海外电子板块估

值:港股行业PE为48.90倍

市场估值及板块表现。

本周(

2017

年

8

月

7

日至

8

月

13

日),恒生资讯科技板块市盈率为

48.90

,相对恒生指数估值溢价

284%

,高于

A

股

247%

的溢价水平。本周来看,

A

股电子板块

PE

倍数较港股市场

PE

倍数低

0.97

倍。

业绩公告

【法拉电子600563.SH】

2017年半年度报告。报告期内,公司实现营收8亿元,较去年同期上涨11.88%。归属上市公司股东的净利润1.89亿元,上涨6.37%。基本每股收益0.8425,较去年同期上涨6.38%。公司总资产23.97亿元,较去年同期下降3.32%。

【三安光电600703.SH】

2017年半年度报告。报告期内,公司实现营收40.66亿元,同比上涨46.3%。归属上市公司股东的净利润15.14亿元,同比上涨56.76%。基本每股收益0.37元,同比上涨54.17%。

【硕贝德300322.SZ】

2017年半年度报告。报告期内,公司实现营收8.048亿元,同比上涨0.01%。归属上市公司股东的净利润789万元,同比上涨下降84.44%。基本每股收益0.02元,同比下降83.33%。

【新纶科技002341.SZ】

2017年半年度报告。报告期内,公司实现营业收入9.03亿元,同比+57.39%;实现归属于上市公司股东的净利润7395.10万元,同比+76.82%;基本每股收益0.1470元,同比+31.25%;实现归属于上市公司股东的扣除非经常性损益的净利润5572.77万元,同比+40.55%。

【生益

科技600183.SH】

2017年半年度业绩快报。报告期内,公司实现营业总收入485,453.85 万元,比上年同期增加 24.61%,实现利润总额 65,031.82 万元,比上年同期增加 79.16% ,实现归属于上市公司股东的净利润 53,961.11 万元,比上年同期增加70.64%。报告期内,营业利润、利润总额、归属于上市公司股东的净利润、基本每股收益等主要财务指标变动幅度较大主要原因为:(1)公司各类产品的销售数量比上年同期有不同程度的增加;(2)公司本期优化产品销售结构,使得本期主营业务盈利能力有所提升;(3)公司通过有效控制成本费用,不断降低单位制造成本,使得本期主营业务盈利能力提升;(4)公司本期持股期间的公允价值变动收益比上年同期大幅增加所致;(5)公司收到且确认为当期损益的政府补助增加。

【华映科技000536.SZ】

2017年7月营业收入简报。公司2017年7月合并营业收入合计3.94亿元,其中模组相关业务3.9357亿元,盖板玻璃业务43.55万元。2017年1-7月累计收入达到25.09亿元,其中模组收入25.06亿元,盖板玻璃业务344.2万元。

对外投资与购买资产公告

【硕贝德300322.SZ】

关于增资参股深圳市鑫迪科技有限公司暨对外投资的公告。公司第三届董事会第十二次(临时)会议审议通过《关于增资参股深圳市鑫迪科技有限公司暨对外投资的议案》,同意公司拟按以下步骤对深圳鑫迪进行增资:第一阶段:按标的资产投后估值人民币1.5亿元作价,公司以自有资金2,000万元增资入股深圳鑫迪获得13.33%的股权,其中对应注册资本为人民币186.0081万元,超出部分人民币1,813.9919万元计入深圳鑫迪资本公积。第二阶段:在标的公司完成2017年承诺利润及其他条件情况下,公司按标的资产投后估值人民币2.5亿元作价,以自有资金3,000万元增资入股深圳鑫迪。深圳鑫迪主要从事金属粉末注射成形产品的研发与生产,其主要产品为MIM金属结构件、功能件和外观件,产品主要应用于智能手机、3C产品、汽车零件等。深圳鑫迪目前的主要客户为北美知名移动终端厂商。此外,深圳鑫迪不仅拥有强大的技术力量以及国内多年从事该行业的技术专家,还得到了国外同行的技术支持,核心技术团队具有良好的科技研发及工程能力,能够快速开发新产品满足市场需求。

【胜利精密002426.SZ】

关于筹划发行股份购买资产的进展公告。截止本公告日,公司已与境内标的资产苏州硕诺尔自动化设备有限公司及其股东确定了交易架构、估值标准、盈利补偿等主要条款,相关文件正由各交易相关方进行审阅、修改及确认中。公司股票将于 2017年8月11日(星期五)开市起继续停牌。继续停牌期间,公司将积极推进本次发行股份购买资产的各项工作并按要求及时履行信息披露义务。

【北方华创002371.SZ】

收购资产的公告。全资子公司北方华创微电子在美国设立全资子公司(暂定名称为“NAURA Akrion INC.”),收购美国Akrion Systems LLC 公司的资产、负债及相关业务,交易价格为 1500 万美元,约10,350 万人民币(汇率以 6.90测算)。