主要观点总结

文章概述了全球奢侈品行业在今年的业绩、品类、地区和价格策略的分化趋势。不同奢侈品牌的经营策略及业绩走势呈现分化,市场放缓、品类分化、地区增长不均、策略差异和消费偏好变化等因素共同影响奢侈品市场。文章还分析了亚太市场特别是中国市场增长乏力对奢侈品牌的影响,以及未来新兴市场奢侈品消费的增长空间。

关键观点总结

关键观点1: 业绩分化

不同奢侈品牌业绩呈现分化趋势,部分品牌逆势增长,部分品牌营收下滑。

关键观点2: 品类分化

美妆、珠宝等品类增长强劲,钟表、酒类等品类表现疲软。

关键观点3: 地区分化

欧美市场奢侈品消费稳中有升,亚太地区增长疲弱,尤其是中国市场明显放缓。

关键观点4: 价格策略分化

奢侈品牌价格策略呈现分化,一线品牌涨价,二线品牌降价,品牌需要平衡定价体系与品牌战略定位。

关键观点5: 消费偏好变化

经济波动影响消费偏好,奢侈品核心客群更忠诚于品牌,非核心客群消费受宏观经济波动影响更大。

关键观点6: 未来展望

全球奢侈品市场预计将在未来几年有所回暖,但很大程度上取决于重点市场的宏观经济发展形势。随着消费人群的不断扩大,奢侈品市场或将踏上长期向好的发展轨迹。

正文

来源 | 窄播

业绩、品类、地区和价格策略都呈现分化趋势。

今年以来,奢侈品行业在全球经济波动、消费理念迭代及存量市场博弈的背景下,呈现出显著的分化趋势。这种分化不仅体现在品牌业绩上,也体现在区域市场、消费群体和产品策略中。

「2024年全球个人奢侈品市场将面临自大萧条时期以来的首次增长放缓(不包括疫情期间)。」贝恩公司与Altagamma 在11月中发布的报告预计,2024年全球个人奢侈品销售额同比下降2%。

市场放缓、分化与激烈博弈的复杂格局当前,我们试图通过复盘各大品牌三季度的财报表现,窥探各大品牌的分化走势,其经营策略又如何影响到了业绩走势。

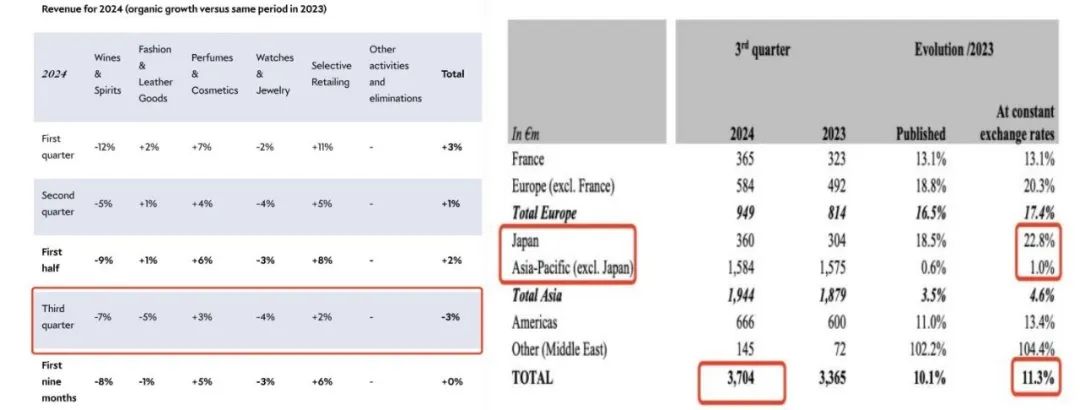

从各大奢侈品牌三季度财报数据来看,业绩表现分化是最大特征。多数奢侈品牌出现营收下滑、利润承压;而顶奢爱马仕,叛逆千金风Miu Miu 仍逆势增长。

奢侈品巨头LVMH集团第三季收入同比下滑3%,至190.79亿欧元,不及市场预期。按品类看,葡萄酒与烈酒、时装与皮具、腕表与珠宝同比分别跌7%、5%、4%,仅香水与美妆、精选零售品类同比各增3%、2%。时装与皮具是LVMH收入主要贡献部门,集团旗下品牌涵盖LV、Dior、Celine、Loewe、Givenchy、Fendi等。

亚洲市场需求的急剧减少是主要原因,尤其是中国市场表现尤为低迷。LVMH集团首席财务官Jean-Jacques Guiony在财报会中坦言:「虽然时尚部门在欧洲和美国的表现略有改善,但中国和日本市场的表现更差。」

法国奢侈品巨头开云集团第三季销售额同比减15%至37.86亿欧元,分旗下品牌看,GUCCI、YSL可比口径收入同比分别下跌25%、12%,BV则同比增5%。开云集团首席财务官Armelle Poulou 亦表示,业绩逊色的主要原因是因为中国市场对奢侈品的需求下滑。

另一方面,顶奢爱马仕业绩跑赢同业。爱马仕第三季收入同比增长11.3%,至37亿欧元,超市场预期。分部门看,皮具与鞍具、时装与配饰、丝织品、其他爱马仕产品、香水美妆固定汇率下同比分别增长14%、13%、4%、13.6%、10.6%,仅腕表项同比下跌18.2%。

爱马仕财务总监Eric du Halgouet在财报会议中表示,爱马仕通过「提高客单价」弥补了客流量下滑。

近两年主打「叛逆千金风」的Miu Miu 成为黑马,领涨Prada集团。Prada集团第三季销售额同比增17.7%,其中「新贵」品牌Miu Miu销售额同比增长105.4%,增幅较上季再度扩大,而Prada品牌、Church's销售额同比仅分别微增1.7%、3.8%。

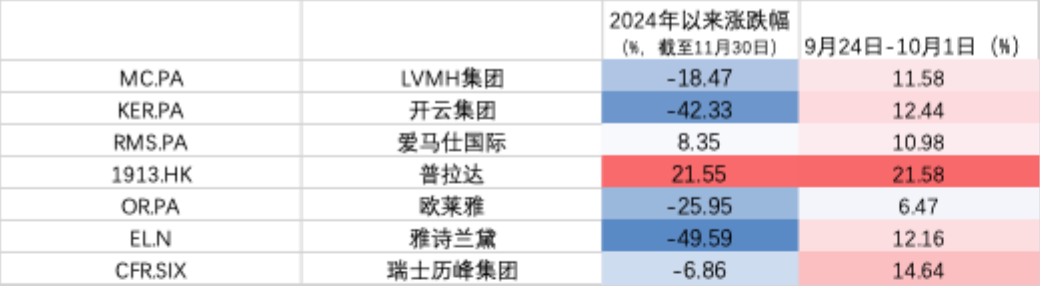

各奢侈品巨头业绩分化,带动资本市场表现亦承压分化。2024年以来,LVMH集团、开云集团股价收跌,爱马仕集团和普拉达收涨,其中普拉达领涨,累计涨超21%(见图表)。

图表:LVMH集团、爱马仕集团2024年第三季度业绩表现

图表:LVMH集团、爱马仕集团2024年第三季度业绩表现

数据来源:公司官网

服饰鞋包、香化、珠宝以及烈酒等诸多奢侈品品类的销售表现亦分化。

「珠宝是最具韧性的核心奢侈品类,美妆品类增长最强劲,钟表和鞋履等则举步维艰。」贝恩公司的最新报告称。

这从各大品牌分项业绩中亦有所体现。

如上文所述,时装箱包的表现因各品牌而异。但以总体品类而言,美妆品类表现相对亮眼。例如,LVMH集团的香水与美妆部门第三季收入逆势增长。法国化妆品巨头欧莱雅第三季销售额同比增长2.8%。贝恩公司分析,这是因为越来越多的消费者开始追求生活中的「小确幸」,所以以香氛为代表的美妆品类表现较优异。

珠宝品类保持较稳健增长,但手表销售表现逊色。瑞士历峰集团发布2024财年中期财报,半年整体销售收入同比下跌1%至100.8亿欧元。按品类划分,珠宝部门(包含卡地亚、梵克雅宝和布契拉提等品牌)销售额同比增长1.5%至52.8亿欧元,贡献集团过半收入。但腕表部门(包括江诗丹顿、朗格和IWC等品牌)销售额下滑近8.2%,是拖累历峰集团整体收入滑坡的主要原因。

即使是爱马仕,腕表也不免成为集团业绩唯一拖累项、第三季销售额下降超过18%,与整体销售额逾11%的增速形成鲜明对比。此外,开云集团包括珠宝和手表在内的其他部门(包括宝诗龙等品牌)第三季收入跌14%。LVMH集团腕表与珠宝(包括Tiffany和宝格丽等品牌)第三季收入跌4%。

酒类表现亦较「拉胯」。LVMH集团第三季葡萄酒与烈酒收入跌7%,跌幅是所有品类中最高。

地区分化:亚太区增长疲弱,日本区虹吸效应明显

从全球范围来看,欧美市场奢侈品消费稳中有升;亚太地区方面,日本市场和部分新兴市场(泰国等)持续走强,中国、韩国市场正明显放缓。但从占比看,中国市场仍占据全球奢侈品消费的重要部分。

贝恩公司预计2024年中国市场个人奢侈品销售额将下滑20%至22%。2025年全球个人奢侈品行业预计将增长0~4%,这主要得益于欧洲和美洲的销售支撑,而中国则要到明年下半年才会复苏。

欧美市场对各大奢侈品业绩贡献的重要性正提升。爱马仕第三季整体收入增10%、主要受益于欧美地区收入维持双位数高增。欧洲市场在开云集团第三季收入占比中已升至32%,超越亚洲(除日本)地区(29%)成为首要贡献地区。LVMH集团第三季美国、欧洲地区收入同比分别持平、微增2%,对整体业绩有正向贡献。

同时,亚太市场增长乏力成为诸多奢侈品牌共性。综合上述奢侈品公司最新业绩,亚太(除日本)区收入增速大多明显放缓或转负。开云集团亚洲(除日本)市场在各区中跌幅最惨烈(-30%)。亚洲(除日本)市场(-16%)也是LVMH集团唯一录得收入下跌的市场。

但日本地区受汇率因素影响仍维持较高增速。开云集团日本市场收入逆势增长3%。Prada集团日本地区零售销售额保持超预期增长,同比增48%,显著高于集团整体收入增速(+18.4%)。

日本市场的走强主要由于日元汇率的持续走弱。截至11月底,今年以来日元对人民币汇率贬值超4%(7月时贬值幅度达10.5%)),日元对美元汇率贬值6.7%(7月时贬值幅度一度达近15%)。基于美元定价的奢侈品在日本更具价格优势,因此对亚洲地区尤其是中国市场的购买力形成「虹吸效应」。

虽然日本市场的走强弥补了部分中国消费者的消费转移,但整体看,亚太市场特别是中国市场增长乏力,成为诸多奢侈品牌共同面临的挑战。LVMH集团首席财务官在业绩会上透露,第三季中国市场对LVMH时装皮具贡献录得中个位数下跌。

部分亚太新兴市场如泰国、越南的奢侈品市场,虽然体量较小,但近年受经济反弹和旅游业兴旺提振,保持了相对高速增长。

时尚媒体BoF引用欧睿咨询数据报道,2024年泰国个人奢侈品市场的零售额将达到838亿泰铢(24 亿美元),到 2029 年,复合年增长率 (CAGR) 将达到 9%,预计到 2029 年将达到 1280 亿泰铢(36 亿美元)。

往后看,未来新兴市场的奢侈品消费仍有较大的增长空间。

策略分化:涨价or降价,两极分化

奢侈品牌策略呈现分化,趋势为一线品牌涨价,二线品牌降价。

新冠疫情后,爱马仕、LV等一线奢侈品品牌频繁涨价,成为其提升利润、维护品牌调性的重要手段。

实现业绩增长的爱马仕也是通过「提高客单价」来弥补客流量下滑。爱马仕财务总监称,尽管今年以来中国门店客流量有所减缓,但最忠实客户对昂贵产品如珠宝、手袋和成衣的购买使得业绩保持稳健增长。

LVMH集团首席财务官亦在业绩会上强调,不会因当前需求降温而改变策略,特别地「推出低价新品会是一个错误」。不过,面对中国市场的奢侈品消费增长乏力,LVMH集团也不得不调整此前颇具野心的市场扩张策略。彭博报道,LVMH原计划今年上半年开设的北京Louis Vuitton旗舰店,至今仍未开幕,预计将推迟至2025年。

形成对比的是,一些二线奢侈品牌开启价格向下调整策略。Burberry最近宣布将推出包括重新定位、降低售价、优化奥莱渠道等一系列品牌重振计划。另一英国品牌Mulberry新行政总裁Andrea Baldo表示,目标是将公司大部分手袋价格控制在1095英镑以下,以扩大品牌的吸引力并促进销售。

尽管提价的做法扩大了品牌利润率,但也将许多消费者拒之门外。时尚媒体BoF认为,今年主要地区的奢侈品需求大幅下降,就是因为宏观经济疲弱和激进的涨价策略拦住了不太富裕的消费者,这使得时尚品牌很难保持增长势头。

同样,在激烈的市场竞争中,降价策略或能吸引更多客户,但品牌过多与「折扣、降价」挂钩也会影响购买意愿和品牌形象。

因此品牌需要慎重评估品牌战略定位和定价体系,以在行业博弈中保持业绩增长。

奢侈品消费很大程度属于消费者的非必需支出,因此,奢侈品牌的业绩和区域分化,与品牌发展策略及调性有关,但更受宏观经济发展形势的主导。

同理,经济波动对不同客群的影响,某种程度上助推了品牌业绩表现的分化。

「随着中国增长斜率放缓,全球奢侈品行业进入存量新常态,行业分化将愈发剧烈。」中泰证券在10月发布的一份奢侈品行业报告中分析,对于奢侈品的核心客群(1%的比例但贡献了21%的需求),他们的收入受短期经济周期波动影响相对较小;在经济下行时,这些客户对品牌的忠诚度更高。对于非核心客户(占99%的比例、贡献了79%的需求),他们的消费容易受到宏观经济波动的影响。

例如,爱马仕依靠稀缺性及品牌历史底蕴,通过有限的供应和极高的需求驱动消费,短期内品牌地位较难撼动。时尚流行潮起潮落,诸多品牌的设计师、代言人、主题概念风云轮转。与时尚潮流概念联动更紧密的品牌,更考验宏观经济发展形势和消费者偏好。在经济波动周期,这些品牌面临的不确定性更高。

中国市场及消费者,过往曾是奢侈品牌消费主力之一。从宏观经济形势看,今年以来,中国内地经济运行稳中有进,增速呈现逐步放缓趋势,前三季度的GDP同比增速分别为5.3%、4.7%、4.6%。消费品市场恢复亦有所放缓,2024年1-10月,中国内地社会消费品零售总额同比增3.5%(2023年同比:+7.2%)。

从财富效应看,股市和楼市热络往往带来居民资产增值,从而有效拉动消费。但今年以来,房地产行业相对低景气,股市震荡调整,尚未形成强势的正向财富效应。楼市方面,2024年前三季度,中国房地产指数系统百城二手住宅价格累计跌5.7%。股市方面,2024年前三季度,上证指数、深证成指、恒生指数累计涨幅分别为12.15%、10.55%、24%。虽然A股和港股主要股指前三季度累计收涨,但涨幅主要集中在内地9月24日宣布推出一揽子增量政策后。未计及「924」政策效应,截至9月23日,上证指数、深证成指年内分别累计收跌7.6%、15.1%,仅恒指收涨7%。

中国市场与奢侈品行业繁荣的紧密相关,亦折射在资本市场。「924」政策出台后一周内,中国市场的反弹预期刺激各大奢侈品集团股价明显上涨(见图表)。

图表:2024年以來部分奢侈品牌股价表现

图表:2024年以來部分奢侈品牌股价表现

经济不确定性攀升、内需不振背景下,居民消费能力和消费意愿不强,从而影响奢侈品行业的增长。另一顶奢品牌香奈儿尚未公布2024年业绩,不过集团今年5月表态时对前景预期十分谨慎,称奢侈品行业正在「进入一个更具挑战性的环境」。

信达证券认为,未来品牌力更强、资产属性更高的「顶奢」消费仍然受高净值客户的青睐,头部品牌集中度或将进一步提升。

中泰证券在上述报告中提及,奢侈品最稳健的增长模式是「放弃时尚,持续提升声望」,引导需求曲线缓慢而持续的外移,以远低于买/卖方市场分割点的量克制供给,以实现品牌符号在时空中的最大化变现。

据贝恩公司预计,2025年,全球奢侈品市场将有所回暖,但这在很大程度上仍取决于重点市场的宏观经济发展形势。展望2030年,随着消费人群的不断扩大,奢侈品市场或将踏上长期向好的发展轨迹。

*本

文转自

窄播

,内容仅代表作者观点,转载请联系原作者授权。