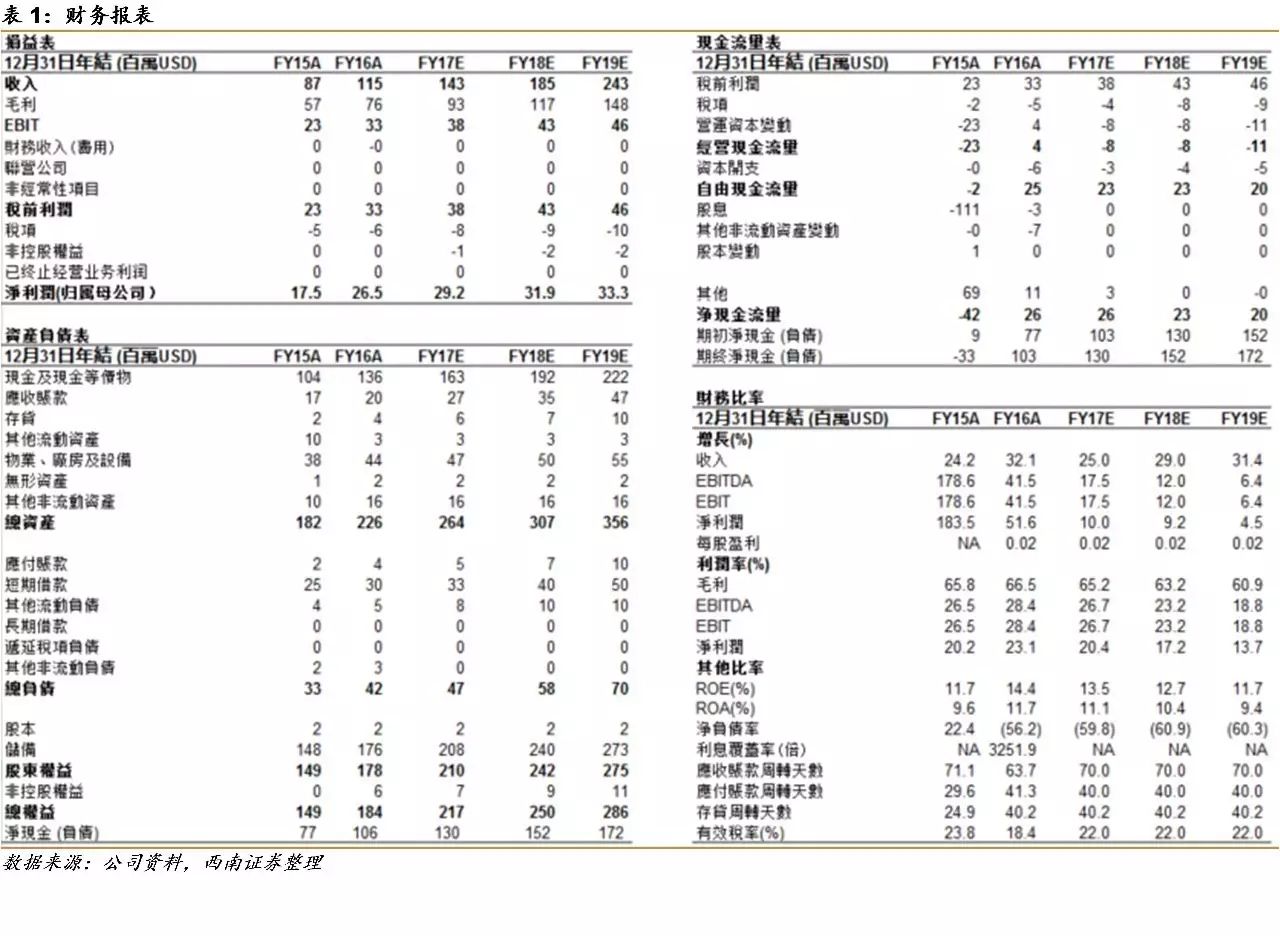

事件:公司发布半年报,2017年上半年实现营业收入6340万美元,同比增长19.3%,毛利润达4290万美元,同比增长19.5%,归属上市公司股东利润达1498万美元,同比增长13.5%。EPS为 0.88美分。

生命科学服务业务维持高速增长,工业酶业务增长迅猛:1)公司主要业务—生命科学服务业务实现营收5302万美元,毛利3761万美元,同比分别增长19.6%和22.1%。随着全球医药及生物科技领域研发经费的不断提高,我们预计公司生命科学服务业务仍将维持较高速度增长。2)工业酶业务实现营收467万美元,毛利152万美元,同比分别增长235.7%和650.0%。工业酶为公司2014年开始介入的新业务,为公司将来重要发展方向。公司在菌种构建及培育环节具有研发技术优势,同时2016年收购济南诺能生物51%的股权并扩建生产工厂补足生产能力短板。工业酶市场大,我们预计公司将会发挥技术优势开拓市场,维持工业酶业务的高速增长。

CAR-T细胞疗法成果喜人,公司计划2017年底提交美国IND。子公司南京传奇生物科技在2017年6月美国临床肿瘤学会年会(ASCO)公布了CAR-T疗法在多发性骨髓瘤治疗上的优异成果。1)公司在研CAR-T药物是一款靶向BCMA (B细胞成熟抗原)和CD38 的双靶点CAR-T疗法。BCMA是CD19之外CAR-T中最有希望的靶点之一;2)公司公布的结果显示35名复发性或耐药性多发性骨髓瘤患者(平均已接受过3种疗法治疗)参与的临床试验中,该疗法的客观缓解率为100%。在最早的19名患者中,14名达到了严格的完全缓解,5名部分缓解,并且5名接受治疗超过1年的患者依旧处于完全缓解期;3)同样重要的是,公司数据显示该疗法有较好的安全性。4)主要竞争对手Bluebird虽然入组病人质量(平均已接受过7种治疗方案)及剂量设计方面优于金斯瑞,但是金斯瑞的病人数接近Bluebird两倍,并且试验结果更好。

估值与评级:鉴于公司计划推进CAR-T细胞疗法的研究,我们预计公司未来三年的研发费用支出会有较大幅度的增加,据此预期公司17/18/19年度净利润分别为29/32/33百万美元,EPS分别为1.7/1.9/2.0美分(即0.133/0.146/0.152港元)。按照生物科技企业平均估值(PE 25~40),我们给予公司2017年32倍P/E,对应每股4.3港币,另外参考美国CAR-T疗法估值,我们给予公司CAR-T疗法每股估值1.5港币,合计每股5.8港币。维持“增持”评级。

风险提示:汇率波动风险;行业竞争或导致公司订单数量增速不及预期;CAR-研发及工业酶项目进展或不及预期。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告仅供本公司客户使用,本公司不会因接收人收到本报告而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。