重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通有色团队:施毅、陈晓航、甘嘉尧

2019年一季报预告陆续披露。从目前已披露上市公司盈利能力来看,中矿资源盈利能力明显提升,主因2018年收购东鹏新材(主营铯铷盐和锂盐加工,其中铯铷盐细分市场全国市占率超75%)并表。而在2019年3月底公司关于重大资产并购的公告显示,拟自有现金收购加拿大Tanco矿区,经营涉及铯矿上游。我们认为资源禀赋性提升有望增强公司长期盈利能力,建议关注。

此外,低估值板块建议关注个股:云海金属(镁合金),金诚信(“一带一路”主题),天通股份(压电晶体),横店东磁(磁材)和博威合金(铜合金)。

最后,建议关注金银板块:紫金矿业,山东黄金和盛达矿业。

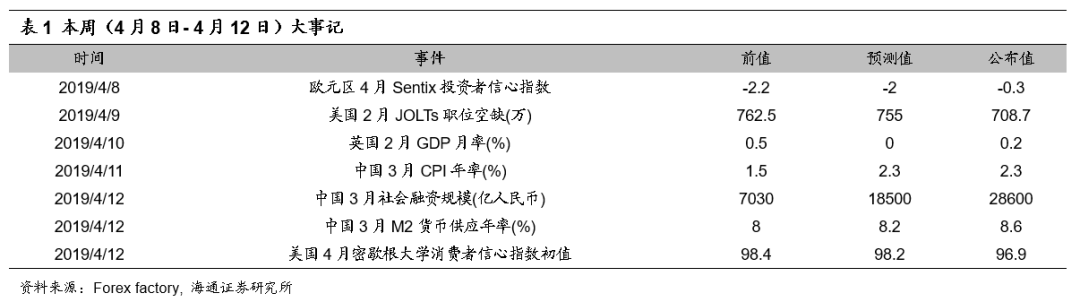

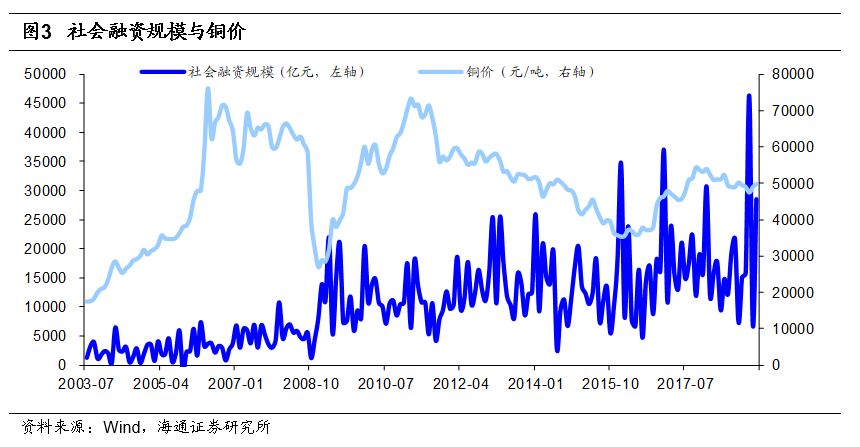

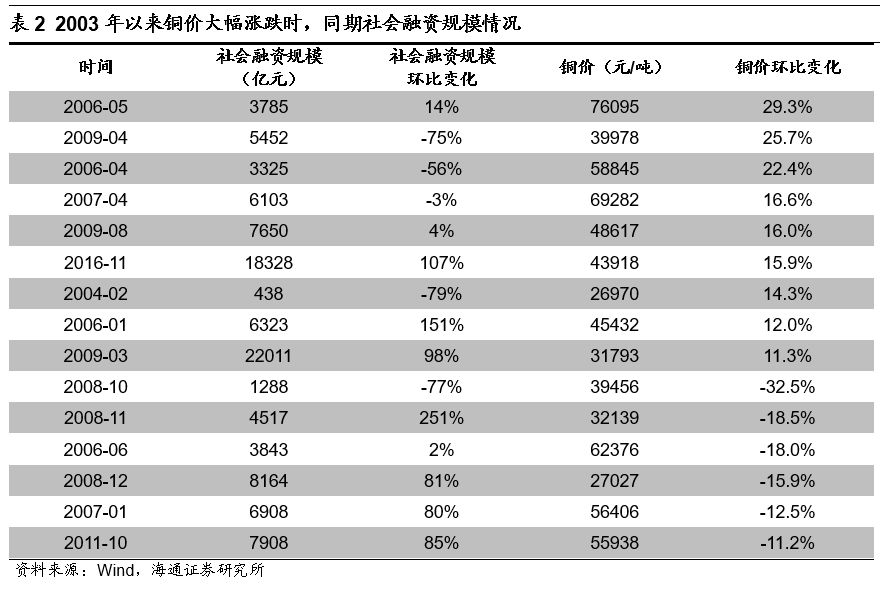

本周五中国央行发布2019年一季度社融规模增量统计数据报告,3月份社会融资规模增量为2.86万亿元,比上年同期多1.28万亿元,超过预期的1.85万亿元,也远高于2月的7030亿元。社会融资规模是指一定时期内实体经济从金融体系获得的资金总额,反映了金融对经济的支持力度,也反映了实体经济的活跃程度。对于有色金属价格来说,我们认为经济的活跃程度影响着基本金属的下游需求情况,也影响着投资者对于金属价格的预期。本周我们整理了过去社融规模增量和同期铜价变化情况。

由下图可以发现,社会融资规模的变化不必然带来当月铜价的上涨。通过计算,两组数据的相关系数为0.12,没有明显的相关性。

具体到铜价大涨的月份,社会融资规模的环比变化也没有表现出规律,9次铜价环比上涨超过10%的月份中,社会融资规模环比大涨、大降、变化在15%以内的情况各有三次。在铜价大跌的6个月份中,社融规模环比有4个月份出现大幅上涨。

综上,我们认为社融数据增速企稳预示着未来经济有望企稳改善,对于基本金属下游需求是利好因素。但是我们认为社融数据不会简单的导致金属价格上涨,金属价格的变化更多还是基于现时的供需情况。

【

本周(

4月8日-4月12日

)

价格走势】

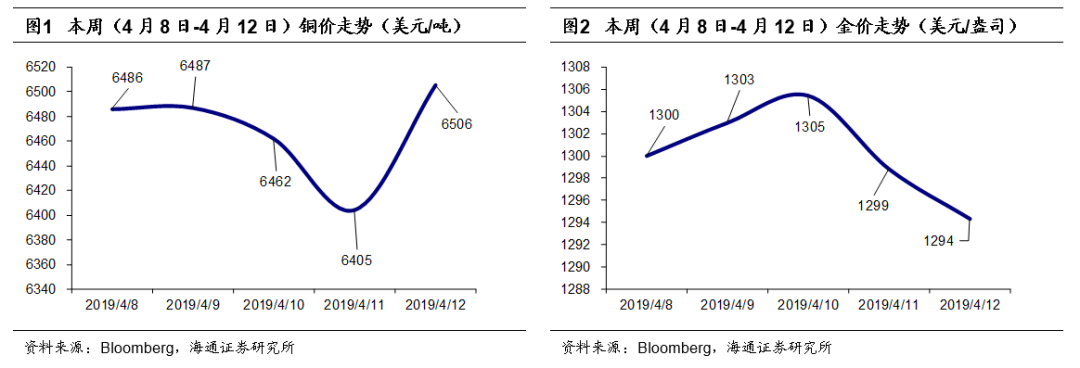

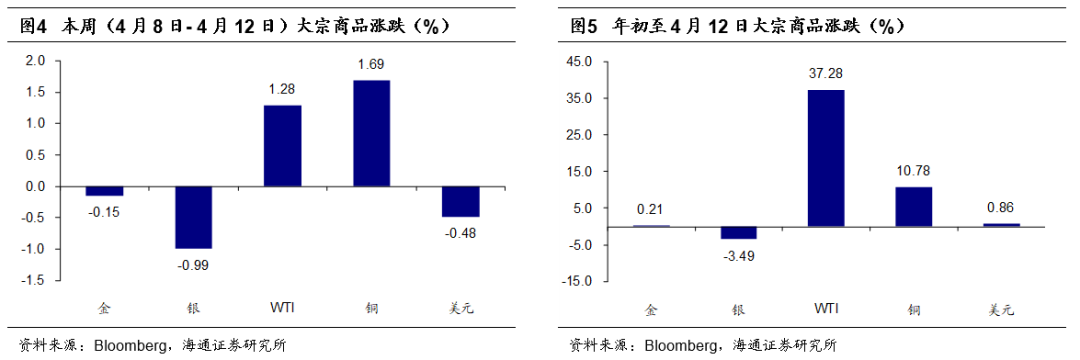

本周(4月8日-4月12日)金价下跌0.15%,银价下跌0.99%,WTI原油价格上涨1.28%,铜价上涨1.69%,美元指数下跌0.48%。

【重要经济数据梳理】

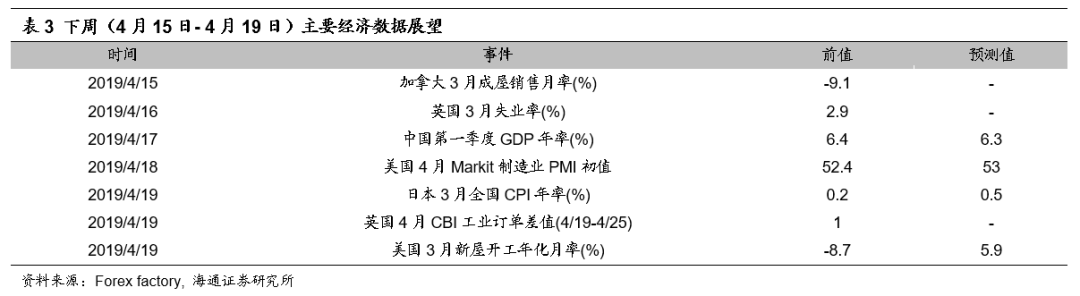

下周(4月15日-4月19日)众多海内外经济指标将陆续公布。下周一公布加拿大3月成屋销售月率(%),前值为-9.1;下周二公布英国3月失业率(%),前值为2.9;下周三公布中国第一季度GDP年率(%),前值为6.4,预测值为6.3;下周四公布美国4月Markit制造业PMI初值,前值为52.4,预测值为53;下周五公布日本3月全国CPI年率(%),前值为0.2,预测值为0.5;下周五公布英国4月CBI工业订单差值(4/19-4/25),前值为1;下周五公布美国3月新屋开工年化月率(%),前值为-8.7,预测值为5.9。