六合商业研选推出头号玩家栏目,每周三更新一期,精选各产业领域国内外头部领跑企业,对其发展情况与新动向进行跟踪研究,把握头号玩家们的战略方向与业务布局,洞悉其对未来的思考与判断,把脉未来产业发展趋势,挖掘其中投资机会。

我们精选的头号玩家组合,共

210

家公司,包括

95

家国外头号玩家

+115

家国内头号玩家。我们将以马拉松长跑方式,完成对头号玩家的研究覆盖,同时不局限于这些公司,未来将持续拓展公司类型,不断对头号玩家组合进行迭代、优化,持续提升丰富度、前瞻性,欢迎加入我们这趟长跑旅程。

六合商业研选第

412

家公司

462

篇研报

头号玩家第

49

期:极米科技(

688696.SH

)

免费版

3,114

字,预计阅读

6

分钟

完整版

12,503

字,欢迎付费解锁

智能投影作为新崛起的智能终端,带给用户更大屏、舒适、便捷的观影体验,有机会切走传统电视机的市场份额,同时带动大屏互联网生态发展。

智能投影对传统投影,也是智能机对功能机的替代升级,改变了过去一次性售卖产品的商业模式,变成与用户建立持续联系,未来将更多从内容

+

应用服务中赚钱,未来这部分收入与盈利贡献都将持续大幅提升。

极米作为智能投影行业的头部品牌,将充分受益行业发展红利。极米

2017

年以来,

4

年累计销售终端已超过

200

万台,预计

2022

年和

2025

年极米累计终端将分别达到

500

万台与

1

千万台的量级。

极米对各大视频网站来说,是非常重要的入口,有助于获取新增用户,同时提升新旧用户

ARPU

值,并获得百度与芒果传媒投资加持。视频网站将智能投影归属于

TV

类设备,购买

PC/

手机

/

平板的会员,需升级购买含

TV

类设备的会员,才能更好享受智能投影带来的大屏观影体验。

极米类似中国版

Roku

,随着极米累计终端销量越来越多,极米作为入口与平台价值越大,将成为各大视频网站与众多大屏应用开发商的入口,带动游戏、教育、运动、音乐等大屏互联网生态发展。

在美国,流媒体头部公司都是大市值公司。迪士尼线下业务与电影业务受全球疫情冲击的影响下,市值反而创新高,最新达到

3,531

亿美元,正是有赖于旗下流媒体平台

Disney+

、

Hulu

、

ESPN+

的快速发展;

Netflix

、

Roku

最新市值分别为

2,243

亿、

464

亿美元。

在中国,流媒体头部公司也至少是千亿人民币市值公司。

B

站、爱奇艺、芒果超美市值分别为

378

亿、

212

亿、

167

亿美元。极米目前

37

亿美元市值,与前面中美已上市的流媒体大市值头部公司相比,市值上还有很大提升空间。

极米作为新崛起的智能投影终端的头部公司,未来想象空间与价值在于,随着未来极米在国内市场进一步下沉与走出去,拓展到更多应用场景,极米的累计智能投影终端销量将达到几千万台的量级,将成为真正“硬件

+

软件

+

入口

+

平台

+

生态

”

型公司。

报告摘要:

极米科技是国内智能投影设备行业龙头,“硬件

+

软件

+入口+

平台

+

生态”模式,持续提升竞争优势,打开更大成长空间。

公司

2013

年

11

月成立,专注智能投影领域,主要从事智能投影产品研发、生产、销售,并向消费者提供智能投影配件与互联网增值服务。

公司依靠持续技术创新,创新推出智能投影、激光电视等系列产品,在智能算法、光机(智能投影核心零部件)等领域积累深厚,产品力与品牌力突出。公司自主开发

GMUI

系统,基于终端销量持续提升、活跃用户快速增长,提供影视娱乐、应用分发等丰富互联网增值服务,成为大屏互联网

重量

级平台入口,平台与生态价值持续提升,进一步打开发展空间。

智能投影打开投影设备消费级市场,在显示大屏化趋势下,成为新的入口级智能终端,行业空间广阔。

投影设备可实现大尺寸屏幕展示,有助提升影音娱乐、画面展示等视觉效果,传统投影设备由于噪音大、寿命短、使用门槛高等限制,主要用于商务办公、学校教学等场景,未在消费级市场普及。

随着投影技术不断更新迭代,传统投影设备升级为智能投影,创新集成投影、音响、智能系统等,应用人工智能、物联网等创新技术,大幅提升产品易用性与画质表现,提升用户体验。智能投影相比大屏电视性价比更高,产品设计感与科技感强,使用门槛低,便携性强,更适合年轻消费者居家、差旅等使用需求,借助线上渠道迅速放量。

未来智能投影终端规模持续增长,在显示大屏化趋势下,将成为新的入口级智能终端,

类比

PC

互联网、移动互联网的

APP

生态,智能投影将衍生出丰富大屏互联网生态,除视频外,游戏、教育、运动、音乐等领域都有机会发展起来。

目前智能投影渗透率低,处于快速发展期,公司作为该高潜力行业中新兴龙头,有望最大获益行业发展红利,未来随着大屏互联网生态发展繁荣,公司价值将持续放大。

公司

2017

年以来,智能微投

3

年累计销量

150

万台,

有机会

2022

年做到

累计销量

500

万台,

2025

年累计销量达到千万台量级。

智能微投是公司核心产品,占公司销量绝大部分,公司

2017~2019

年

3

年智能微投累计销量

150

万台;我们估算

2020

年极米智能微投销量约

85

万台,对应

2017~2020

年

4

年累计销量

235

万台;我们预测

2017~2022

年

6

年极米智能微投累计销量

500

万台,

2017~2025

年

9

年极米智能微投累计销量有机会做到

1,000

万台量级。

公司产品持续升级迭代,推动产品量价齐升。

公司

2017~2019

年、

2020

年上半年,智能投影系列产品(智能微投、激光电视、创新产品)总销量分别为

34.2

万台、

54.5

万台(

+59.6%

)、

69.0

万台(

+26.5%

)、

35.4

万台;产品均价分别为

2,752

元

/

台、

2,846

元

/

台(

+3.4%

)、

2,867

元

/

台(

+0.7%

)、

3,019

元

/

台。

公司销量持续增长,尤其未来累计销量超过千万台后,基于庞大终端活跃用户群体,成为大屏互联网

重量

级

平台入口。

公司硬件终端销量不断增长,支持软件与互联网增值服务业务发展,平台与生态价值持续显现。公司基于安卓内核,自主开发

GMUI

软件系统,用于旗下各类智能投影产品,持续积累自有用户资源,提供丰富互联网增值服务,包括与视频、游戏、教育等服务商合作,向用户提供丰富内容服务,及向用户进行应用分发等,形成“硬件

+

软件

+入口+

平台

+

生态”模式。

公司终端用户规模快速增长,

2020

年

7

月

GMUI

系统月活用户约

124

万,相比

2019

年

7

月

GMUI

月活用户约

86

万,同比增长

44%

,

2020

年

7

月

GMUI

系统活跃用户日均使用时长超过

4

小时。目前公司终端用户以国内一、二线城市消费者为主,用户消费能力与付费意愿较强,随着公司智能投影产品渗透率提升,终端用户规模持续增长,未来多样化互联网增值服务,将逐渐成为公司重要收入来源。

公司

2021

年

3

月

3

日上交所科创板

IPO

,

截至

2021

年

3

月

9

日,公司股价

485

元,市值

243

亿元(

37

亿美元),相对发行价累计上涨

263%

。对比迪士尼、

Netflix

、

Roku

、

B

站、爱奇艺、芒果超媒等国内外头部流媒体公司,公司未来成长空间广阔。

截至

2020

年底,迪士尼旗下流媒体平台

Disney+

、

Hulu

、

ESPN+

,付费订阅用户分别为

0.95

亿、

0.34

亿、

0.12

亿;截至

2021

年

3

月

9

日,迪士尼市值

3,531

亿美元。截至

2020

年底,

Netflix

流媒体付费会员

2.03

亿,全年新增流媒体付费会员

0.37

亿;截至

2021

年

3

月

9

日,

Netflix

市值

2,243

亿美元。截至

2020

年底,

Roku

总活跃账户

0.51

亿,全年新增活跃账户

0.14

亿;截至

2021

年

3

月

9

日,

Roku

市值

464

亿美元。

截至

2020

年底,

B

站累计

1.03

亿用户通过答题测试,成为正式会员;

2020

年

Q4

日活用户

0.54

亿,月活用户

2.0

亿,月均付费用户

0.18

亿;截至

2021

年

3

月

9

日,

B

站市值

378

亿美元。截至

2020

年底,爱奇艺订阅会员

1.0

亿;截至

2021

年

3

月

9

日,爱奇艺市值

212

亿美元。截至

2020

年底,芒果

TV

有效会员数

0.36

亿;截至

2021

年

3

月

9

日,芒果超媒市值

1,088

亿元(

167

亿美元)。

公司未来可以对标美国领先电视流媒体聚合平台

Roku

。

Roku

通过硬件(播放器)

+

软件(

Roku OS

操作系统、内容平台

)双轮驱动,将众多流媒体频道聚合在一起,构建电视流媒体生态,向用户提供丰富全面、中立性的流媒体内容聚合服务,构建内容与用户的良性循环,占据电视大屏流量入口。基于此,

Roku

连接海量用户与众多流媒体内容;内容提供商借助

Roku

覆盖庞大受众群体,通过广告、频道订阅、付费点播获利;

Roku

还帮助广告客户精准投放广告。

随着消费者与电视行业继续转向流媒体,

Roku

在

2020

年实现创纪录收入,

2020

年收入

17.8

亿美元(

+57.5%

);

Roku OS

成为

2020

年美国排名第一的智能电视操作系统,市场份额

38

%。

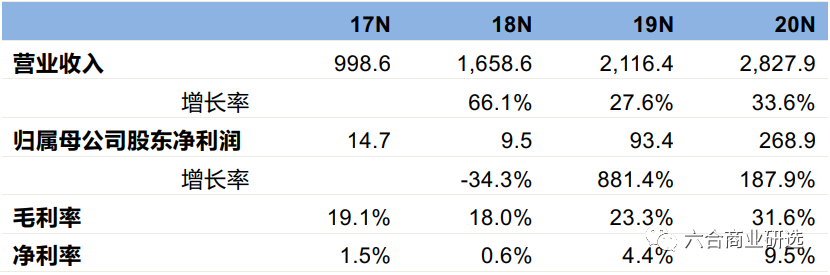

极米收入快速增长,毛利率、净利率持续提升。总收入:

2017~2020

年,分别为

10.0

亿、

16.6

亿(

+66.1%

)、

21.2

亿(

+27.6%

)、

28.3

亿(

+33.6%

)。

归属母公司净利润:

2017~2020

年,分别为

0.15

亿、

0.10

亿(

-35.4%

)、

0.93

亿(

+881.4%

)、

2.69

亿(

+187.9%

);公司

2018

年归属母公司净利润有所下滑,主要因为加大营销推广,开展促销活动,造成产品单价有所下降,及原材料价格上升,导致单位成本增加;

2019~2020

年归属母公司净利润大幅增长,

主要因为整机产品售价提高,及配件、互联网增值服务等高毛利业务收入增长

。

毛利率:

2017~2020

年,分别为

19.1%

、

18.0%

、

23.3%

、

31.6%

。

净利率:

2017~2020

年,分别为

1.5%

、

0.6%

、

4.4%

、

9.5%

。

公司预计

2021

年

Q1

收入

6.2~7.3

亿,同比增长

24.1%~45.9%

;归属母公司股东净利润

0.48~0.55

亿,同比增长

10.1%~27.1%

。

公司历年财务简表(单位:百万元)

资料来源:公司公告、六合商业研选

资料来源:公司公告、六合商业研选

六合商业研选付费专题报告,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买

六合商业研选优惠组合

大礼包,

欢迎扫描识别下方图中二维码

或点击文末“阅读原文”购买

六合研选推荐:

“智能电动汽车第一季+头号玩家第一季”优惠组合+六合年度会员,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买

“智能电动汽车专题第一季+六合年度会员”,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买

“头号玩家第一季+六合年度会员”,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买

“

科技体育系列报告合集

+六合年度会员”,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买

“

智能电动汽车专题车企篇+行业篇合集

+六合年度会员”,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买

“

IPO

观察第一季

+

IPO

观察第二季

”优惠组合+六合年度会员,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买

“

IPO

观察第一季+六合年度会员”,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买

“

IPO

观察第二季+六合年度会员”,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买