|

看得越多 想看更多

|

|

看得越多 想看更多

|

|

大数据风控联盟——影响那些影响中国的风控人

|

文/席占斌

前言:做金融是毕生的事业,今天包装一个单子,死一个客户,明天挂掉一个资方,后天便没饭吃了,没人和你玩了……

——朋友语

在小微信贷行业中很多的逾期和坏账主要是由恶意诈骗造成的,而非客户没有还款能力。当贷后催收上门去调查时往往会发现逾期原因非常low,但是往往当局者迷,在贷前审核时很多时候我们没有识破这些诈骗手段,今天我们聊聊那些年在小微信贷审核中遇到的包装手段。

1.萝卜章和电子章:

描述:这个应该是所有小微信贷业务人员和中介的必备技能了,哪里没有盖哪里,再也不用担心客户开不出证明了。常见应用证明有:工作证明,单身证明,银行当前逾期结清证明,银行贷款结清证明等,通俗的说便是遇到A4纸+文字证明+红章的资料都可以这样操作。

常用工具:电子章生成器;木刻公章;萝卜章(反正信审看不出来……)

收费:每帮客户造一次费用大概在100到1000之间,视客户具体资质以及智商情商情况来看;

针对:集中审批/类IPC;相对来说这种手段主要针对集中审批模式,因为集中审批的信审一般情况下不了解市场,现场实证较难,外加各种内部制度的约束,在业务人员眼里集中审批的信审和傻子没什么两样……因为有公司甚至用应届毕业生做信审并且进行定额。

浅析破解办法:真的公章很难盖正,假的太端正了如图1;或者说这些A4纸+文字+公章的资料可以完全在进件要求中省去,没必要;

难点:在一些审批内定规则下一般情况下就算电核觉得是假的也很难进行验证,外加业务方面的辩解很难进行直接拒单。

2.假水电费单:

描述:这个同1差不多,也不知道是哪个无聊的软件工程师设计出来的这些软件,常常以假乱真,帮助客户诈骗贷款。水电费单需要规避的东西请自行脑补,此处不多讲。

常用工具:水电费单生成器,photoshop软件;

收费:一般前期免费,贷款批核后综合收费;

针对:集中审批中的电核;

浅析破解办法:由于集中电核一般看到的以扫描或者电子版的为主,只需要面审验证原件或通过第三方app或者网站实名核实即可

难点:如果没有外访上门核实地址会给后期贷后催收带来非常大的麻烦,最主要的是对水电费单真假的验证电核关注度不够;

3.虚假联系人

描述:在小微信贷的审核中这个是经常遇到的,一般客户都需要留3到6个联系人供电核这边打电话核实,但是客户为了避免一些负面信息的泄露常常在相关中介或者业务人员的帮助下主观填写虚假联系人。虚假联系人一般是由中介或者业务人员对客户进行诱导后再填写的,客户自己主观填写虚假联系人的情况不多见。目前中介方面一般都是一条龙服务,从向机构提起贷款申请和接电话都有专门的人员来操作。或者零时买卡装到手机中冒充固话。

常用工具:移动固话电话卡,旧手机;

收费:在嘉兴见过的专业接电核人员电话的一次800;也有接完贷款批核后按照点位分成的,此处价格仅做参考;

针对:集中审批中的电核;

浅析破解办法:

a.一般填写虚假联系人他的电话号码也是假的,详版征信核对电话号码,通过付费大数据风控软件核对实名认证,或者第三方app验证实名;

b.一些隐私问题接电话的人很难回答出来,比如家庭详细住址,一般住哪个卧室,有的联系人甚至不知道自己住哪里……

难点:付费大数据风控一般刚开的小公司用不起,口述验证至少要有比较丰富的信审经验才可以,而且不确定性较大,对过程形成干扰,如果公司不幸暴露审核技巧和方法后凡事上有政策下有对策,二次验证非常困难;

4.流水包装

描述:如果想知道现在造流水的技术已经达到了什么样一个地步,请看下列一则我从微信群中扒出来的广告:

“【全国专业办理银行流水 】

------------------------

☆:【普通高仿流水】

→是你按揭贷款买房,买车的理想材料价格便宜

------------------------

☆:【电核流水】

→是你贷款办理信用卡的必要材料,农行超级电核流水,百分百通过电话银行查询

------------------------

☆:【网核流水】

→技术领先可办大额流水上不封顶,客户只需进入官网银行登录个人网银输入卡号和密码进行查旬

★专业一手质量保证★

------------------------

→对公对私 企业流水等,一手操作 欢迎中介前来订单....

☆:顺丰速递,货到付款。联系方式:xxxxxxxxxxx”。

是不是觉得平时培训的什么明细划分字体辨别弱爆了。一做业务的朋友曾经给过我一份他帮助客户造的流水,我让公司信审看了都没看出任何问题,不知道是不是我们自己的问题。而且这个客户在其他公司申请的贷款额度亦都批核且很顺利通过面审电核流水,对如此高超的技术只能是十分佩服,不得不说道高一尺魔高一丈。而且现在目前市面上流行的最普遍的造假方法都是提前6到7个月准备,我想各位看官应该猜出其中些许手段了。

收费:一般3000起步,根据程度不同价格不同;

针对:一般针对工薪类产品,集中审批在这块对打卡工资流水比较看重;

浅析破解办法:把每一个步骤落实到位,多参考其他软信息;

浅析破解办法::大多数造假流水还是比较容易辨别的,在面审这关注意对原件的核对一般低劣的造假手段肯定能核出来;

难点:很容易忽略核实流水真假,体系漏洞,操作不到位;

5.征信包装

描述:常见的征信包装手法有很多种,无非是通过公司内部漏洞截断征信渠道,仅在一份征信上动手脚,属于管理和内控问题。据说还有一种更高深的技术可以暂时屏蔽某人不良征信查询出很美妙的结果,目前只遇到过一次疑似案例,而且掌握这种技术的人必定是有大资源的人,一个城市也就那么一两个人会。

收费:

一般

30000

起步……也有便宜的

5000

起,仅以杭州市场为参考价

针对:有管理漏洞腐败较深的公司或者中间有巨大利益

破解办法:仔细看多对比,比如有财力的公司可以拉两家机构的征信;

难点:审核不知道拿到的征信有没有问题,一般肯定认为是没有问题的;

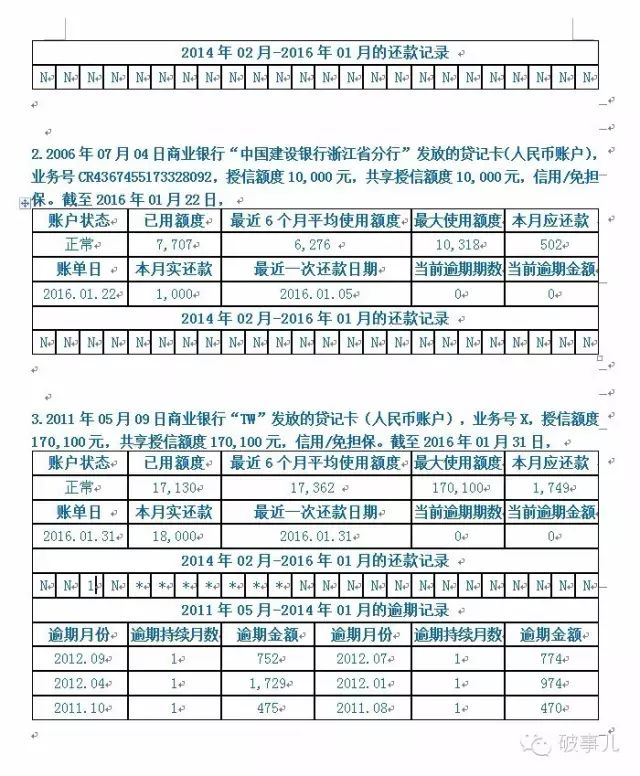

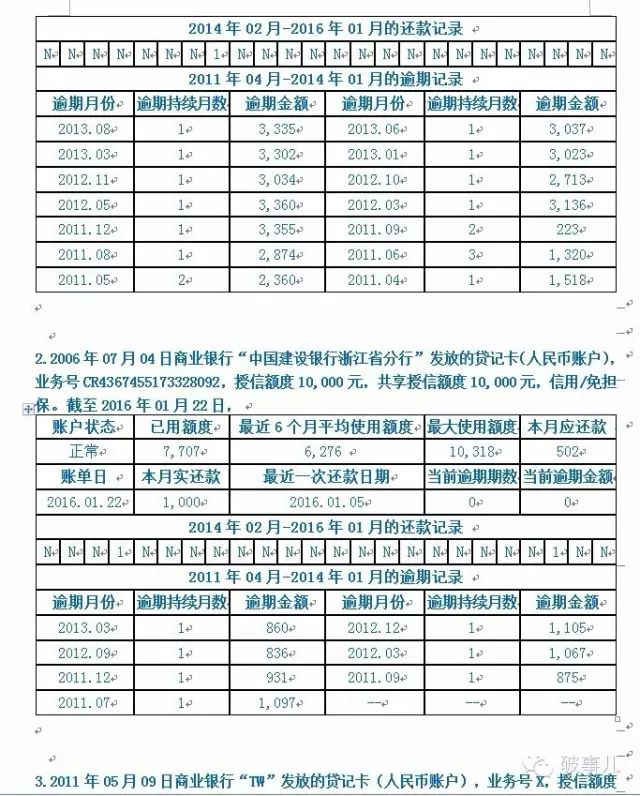

这两份征信都是同一个人的,亲觉得哪个是真的呢?

征信1:

征信2:

征信2:

亲你能看出来么?

6.存货包装

描述:记得2014年带徒弟娜娜去萧山实地考察一个做台球桌的客户,上千平方米的仓库堆满了打包好的台球桌,老板说是都拆解装箱子里了,很重的。于是小姑娘去推了一下一摞不是很高的箱子,结果她一个手指头就推动了,而且那箱子很轻,差点掉下来……已经不想说什么了

收费:包装人会找客户分成;

针对:类IPC,SME,外访;

难点:实地考察人员粗心加经验不足,不能识别;

7.财务报表,应收应付包装:

描述:一般都是比较新的材料,而且往前推3个月的相关数据客户往往无法提供,和逻辑证明相冲突