核心观点

我们认为2017年铁矿石供应不会严重过剩,国内钢材需求下滑导致的铁矿石消费下降,将被中频炉和“地条钢”产量转向长流程炼钢带来的矿石消费增长抵消。

目前钢厂利润良好,且焦炭价格维持高位,铁矿石价格短期还将延续强势。我们预计2017年铁矿石价格将跟随钢材价格走出“V”字型轨迹,波动区间80至100美元/吨。

文 | 莫尼塔研究 张旭亮 徐冬冬

编辑 | 对冲研投 经授权发布

2017年国际铁矿石供应不会出现明显过剩

四大矿山2016年底公布了2017财务年度的铁矿石扩产计划(图表1)。其中淡水河谷2017财务年度的扩产计划较高,在1120万吨至3120万吨之间,四大矿山整体扩产幅度在830万吨至5230万吨之间,扩产空间具有很大弹性。

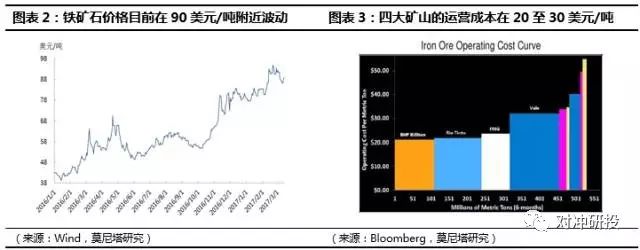

普氏铁矿石价格目前在90美元/吨附近波动(图表2),四大铁矿山的运营成本在20美元/吨至30美元/吨(图表3),吨均盈利在60美元至70美元,盈利水平十分丰厚。这使四大矿山具有很强的抗风险能力,以及产量调节能力。

此外,国际铁矿石市场是一个明显的寡头垄断市场,C4集中度在60%以上,这种市场结构,很容易形成价格合谋、减产协议、垄断利润。铁矿石生产商即使利润丰厚,价格也可能长期偏离其成本线。

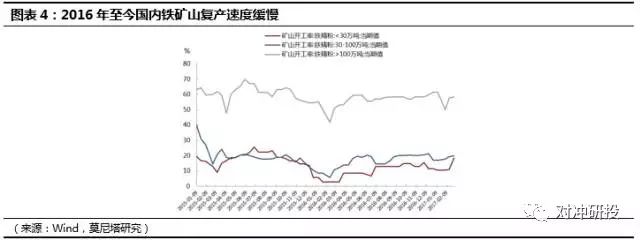

近一年铁矿石的价格大涨,也促使国内矿山出现一定程度的复产。目前,普氏铁矿石价格指数已从2016年1月的历史低点,向上大幅反弹122%,达到90美元/吨附近的水平。但国内矿山的开工率只是比2016年2月低点上涨了15%(图表4)。运营成本高企是导致国内矿山复产速度缓慢的主要原因。

国内矿山复产缓慢,国外矿山扩产计划具有很大的弹性和不确定性,其维持垄断利润的动机较强,供应不会大幅增加。因此我们认为, 2017年国际铁矿石市场难以出现明显过剩。

2017年中国铁矿石消费不会出现明显回落

受房地产投资增速下滑以及钢材出口大幅下降影响,我们预计2017年国内钢材表观消费量及铁矿石消费量都将同比下滑3.1%。

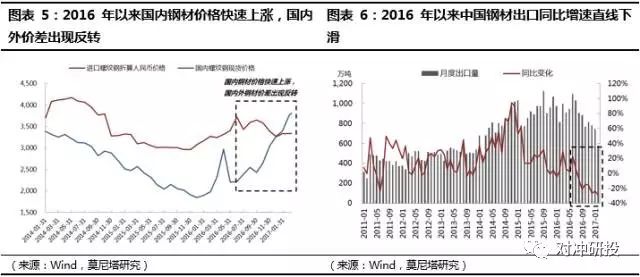

首先,莫尼塔对2017年房地产投资增速的预测为2%,较2016年6.9%的投资增速回落4.9%,将导致国内建筑用钢同比下滑1200万吨左右。其次,因国内钢材价格上涨迅猛,导致国内外钢材价差迅速收窄(图表5),国内钢材出口出现明显回落(图表6)。

海关总署最新数据显示,2017年1至2月中国钢材出口累计同比下降26%以上。受供给侧改革支持,国内钢材价格维持高位的现象短期内不会改变,这将持续压制国内钢材出口。我们假设中国钢材全年出口量将同比下降10%,即2017年出口量同比下降1000万吨左右。

基于上述两个主要假设,2017年中国钢材表观消费量,及铁矿石消费量预计将同比下降3.1%(图表7),对应62%品位铁矿石需求减少4200万吨左右。

但另一方面,国家打击中频炉和“地条钢”又会对国内铁矿石需求造成实质利好。目前市场对于中频炉年产量的预估值在3000万吨至5000万吨之间,假设2017年中频炉产量将减少3000万吨,该部分产量将转由长流程炼钢来弥补,那么铁矿石需求将有4800万吨左右的增长,即同比增长3.5%(按照1吨粗钢消费1.6吨铁矿石计算)。上述利空和利多两方面的因素相互对冲,我们认为2017年中国铁矿石总体需求不会出现明显下降。

钢厂利润良好和铁矿石结构性供应短缺将支撑价格短期走强

目前短期支撑铁矿石价格走强的逻辑有二:一是钢厂利润维持高位,二是高品位铁矿石供应相对短缺。2017年以来钢厂的生产利润明显好转。以螺纹钢为例,目前生产毛利接近600元/吨(图表8)。如此高的利润水平在2012年以后即很少出现。在盈利有保障的情况下,钢厂倾向于让渡部分利润给铁矿石生产商。而海外矿山也利用自身垄断优势,将铁矿石价格维持在高位,以攫取更多利润。

由于焦炭价格持续大幅上涨,钢厂倾向于采购高品位矿石来提高盈利水平。通常铁矿石的品位越低,则出渣量越大,焦炭消耗量也会增加。据测算入炉的铁矿石品位每提高1%,焦比下降2%,生铁产量提高3%。钢厂积极采购高品矿,导致高低品矿石价差持续扩大,而价差走势也表现出与焦炭价格走势保持高度一致的状态(图表9)。目前港口铁矿石库存中低品质矿比例,高于进口铁矿石中低品矿石比例的现象(图表10),也印证了高低品矿石需求之间的差异。

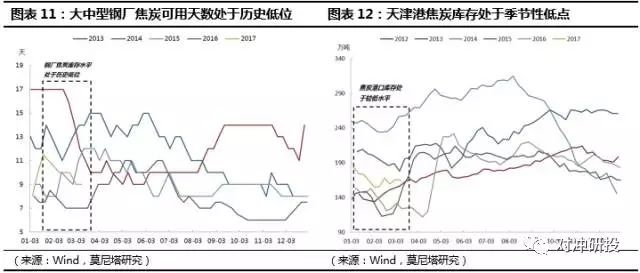

受近期焦炭价格上涨影响,山西地区焦炭企业已由亏损转为盈亏平衡或略有盈利。当前钢企盈利丰厚,焦化企业为争夺钢厂利润,挺价意愿较强。另外,大中型钢企焦炭库存水平处于历史低位(图表11),港口库存也处于历史低点(图表12),故短期内焦炭价格将易涨难跌。

焦炭价格走势坚挺,将使高低品位矿石价差继续维持在较高水平。受高品矿价格坚挺影响,普氏铁矿石价格指数也将维持强势 。

总体而言,2017年中国铁矿石市场,不会出现严重供过于求的局面。钢厂盈利丰厚,焦炭价格维持高位的情形,将对短期铁矿石价格构成有力支撑。

2017年铁矿石价格将呈“V”字型走势

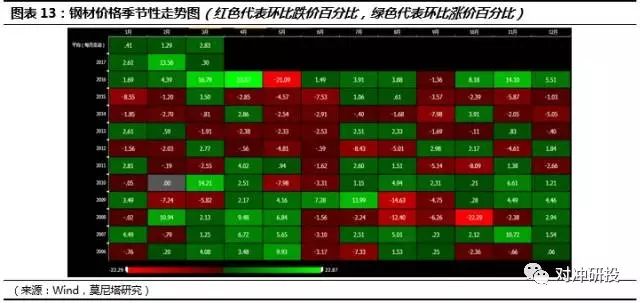

纵观近11年钢材价格走势,可以发现其价格呈现出显著的季节性特征:钢价在消费旺季上涨概率较大,而在淡季下跌概率较大。具体来说,钢价在每年3月至4月上涨概率较大,在5月至6月下跌概率较大(图表13)。根据上述分析,我们认为铁矿石价格会跟随钢厂盈利和钢材价格涨跌而波动。

我们从钢材价格季节性涨跌情况,可以大体推断2017年铁矿石价格走势。3~4月为钢材消费旺季,钢材价格上涨带动铁矿石价格走强的概率较大,预计铁矿石价格会在90-100美元/吨之间波动;5~7月为钢材消费淡季,根据以往季节性规律,钢价会有5%至10%的回调,铁矿石价格预计同步回调,价格波动区间80-90美元/吨。9月至10月钢材消费再次进入旺季,铁矿石价格上涨概率随之增加。

综上,我们认为2017年铁矿石价格将呈“V”字型走势,并在80-100美元/吨之间高位震荡。

— END —