Photo by Aya Okawa on Unsplash

哪怕你还是学生,或者刚步入职场不久,暂无积蓄,也一定要学一学理财。“理财就是理生活”,当你真的去学习了,才会认同这个观念。

我从17年7月份开始学理财,如今半年有余,除了跑赢通货膨胀的收益,更多的收获是思维方式的改变:比如说,为了“养鹅”,学会了控制欲望不再买买买,学会了延迟满足;比如说,做事情时会有更长远的规划,不只是想到乐观的那一面,还会考虑如果最糟糕的结果发生了如何应对(保险思维);还比如说,从一开始每天看盘心情随着涨涨跌跌跌宕起伏,到现在坚持投资策略一个月看盘一次,学会了正视风险,敬畏世界的不确定性……

今天本来是想写投资陷阱来着,因为最近多了许多新读者,所以打算把理财入门这部分知识再带着大家复习一下~老粉丝们可以跳过第一部分,从第二部分开始看啦~

Photo by Charles Deluvio on Unsplash

是的,第一步不是上来就去学如何买基金股票,而是先改变自己的消费观念。如果你不久前刚看过营销号写的《好看的女孩都自带烧钱属性》,从此节衣缩食,用顿顿吃咸菜省下来的钱去买SKII神仙水;或者月入3k,还非要去买Chanel的包包。那么,假设你有股神巴菲特一样的收益,也会很快把它败光的。

所以,学习理财的第一步,是“改变消费观念”。毕竟一直月光什么理财产品也买不了,得先有钱才能去投资呀~

如果你之前对于任何理财知识都没有了解,甚至还是月光的话,建议先从存下收入的5%~10%开始做起。而且,不是等到月底才存下,而是工资一发下来就赶紧把它存存好。

如果怕自己不小心花掉的话,支付宝有两个好用的小功能可能会帮到你:一个是余额宝的“心愿储蓄”,这个功能可以设置每个月定时从银行卡转入余额宝一笔钱,这笔钱是冻结的,直到你的“心愿金额”达成才会解冻,平时买东西并不会花掉。另一个是蚂蚁财富的其他货币基金。货币基金是一种风险非常低的投资品,余额宝也是货币基金的一种(后面我们会讲,这里不再详细展开),蚂蚁财富除了余额宝还有一些灵活性不那么好的货币基金,今天赎回明天才能到账(T+1)。很多花钱的行为都是冲动消费,这种灵活性不那么好的储蓄方式反而会克制你的消费欲望,达到存钱的目的。

学着记账。记账不是为了记流水账,而是为了分析自己过往的消费行为,来指导未来即将产生的消费。

消费品可以被分为“必要的”、“需要的”和“想要的”三类。“必要的”就是要满足生存不得不花的钱,比如吃饭、公交地铁、通讯、房租,这部分的钱是很难省下来的。“需要的”是买来能够让生活品质有所提高,但是不买其实也无妨。比如说一天喝一杯星爸爸,一年下来就是一万块(有一个金融学专业名词叫“拿铁因子”,就是指这种看似不起眼的零散花费)。“想要的”消费通常对于你现在的收入水平来说有点高,你可能需要攒攒钱才能买,比如换台新电脑啦,出国旅行,买一个奢侈品包包之类的。

记账就是为了找出哪些钱花在了“必要的”,哪些花在了“需要的”,哪些花在了“想要的”。必要的一定满足;需要的减少拿铁银子;想要的适度满足,作为对自己达成某项成就的奖励。

Foter.com

我刚毕业第一年完全是月光——甚至更夸张,自己挣的不够花还靠爸妈和男朋友补贴。当时发工资以后最大的乐趣就是逛淘宝,每天去看聚划算、天天特价,感觉啥都想买,反正也不贵就下单了,一个月下来花了好多钱,买来的东西都很鸡肋。(所以劝告大家不要每天去看秒杀打折什么的,有明确想买的东西再去网购!)后来从存下10%开始,这个比例慢慢变成30%、50%,到现在每个月可以存下收入的90%而只花掉10%。(然而真相其实是:现在一天主业+副业连续工作16小时,根本没时间买买买)

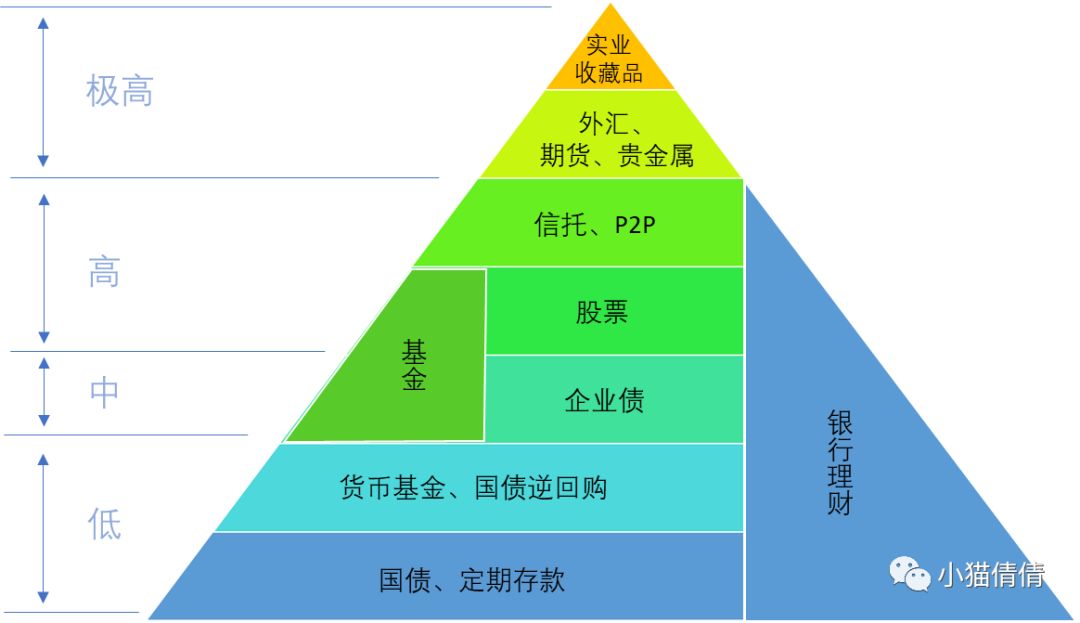

这张图叫做“投资金字塔”,列举了市面上常见的各种投资品,从金字塔底部到顶尖,越往上走风险越高。定期存款也是一种投资品哦,只是利率比较低罢了。

先说投资第一个也是最重要的原则:不懂的不要碰!不懂的不要碰!不懂的不要碰!

如果你看到这里觉得,理财好麻烦,不想继续学了。OK,那有了正确的消费观念,就算你不指望靠投资赚钱,只要你努力工作、不乱花钱,也不会继续以前那种月光生活了。但是,千万不要觉得很容易就能赚大钱,有这种心态的人多半会成为骗子下手的对象。

下面来详细地讲讲常见的投资品各自的特点。

货币基金的运作方式大概是这样的:基金公司把大家的钱汇集起来,拿去买银行的定期存款、大额存单。因为金额很大,存银行肯定和我们小储户存一两万是不一样的,就可以和银行谈判,拿到更高的利息。因为货币基金的主要投资方向是银行存款,所以是很安全的。一般来说,除了特别重大的经济危机,或者银行接连倒闭,否则是不会损失资金的。余额宝就是货币基金的一种(由天弘基金公司发行),其他公司也有货币基金。除了大部分用来投资银行存款之外,基金公司也会投资诸如债券、票据之类的,所以不同品种货币基金收益会有一点小差异,但是不会差别太多啦~

国债逆回购本质是一种短期借款。借款大家都懂吧,国债逆回购就是企业急需用钱,于是就把自己手里的国债当作抵押品给你,你把钱借给他;到期企业还你本金和利息,你再把国债还给他。因为监督方是中国证券登记结算有限公司,所以风险极低。月末、季末和年末的时候,企业急需用钱,这时候国债逆回购利率会非常高。有闲钱的话存上几天也是极好的。一般券商的APP都可以直接买国债逆回购。

债券根据借款主体不同可以分为国债、地方政府债、企业债。简言之就是国家、地方政府和企业向人民群众借钱,约定一个还款日期,到期支付本息。国家和政府借钱嘛,自然是风险很低的;利息……当然也很低了。

Foter.com

基金和股票是小伙伴们最熟悉的,但是很多人其实并不知道基金、股票涨跌背后的机制是什么。

举个简单的例子来帮助大家了解一下股票。小王想开一家文具店需要10万块,但是他只有5万,钱不够,于是来找你借钱。于是你借给他5万,说,“这钱你不用换,但是以后你挣了钱,一半的利润是我的”(当然了要是文具店倒闭了你钱也收不回来),于是你就成了这家文具店的股东,占股50%。简单来说,当你买入一家公司的股票,就成为了这家公司的股东。能不能靠这家公司的股票赚到钱,取决于这家公司的经营状况。

但是你不知道该买哪个公司的股票,怎么办呢?这个时候有一个人出现了,他就是“基金经理”。基金经理说,“我有丰富的投资经验,我来帮大家买吧”。基金又根据投资方向的不同分为不同种类:大部分钱用来投资股票的就是股票基金,大部分钱用来投资债券的就叫债券基金。因为属性不同,债券本身风险更低,所以债券基金风险也比较低;股票基金的风险是比较高的,因为本质上还是在买股票。股票基金又包含被动投资的指数基金和主动投资的主动股票基金,支付宝首页经常推荐的就是这种基金,你买了它就相当于买了基金经理帮你选好了一篮子股票。至于是盈是亏,要看这个基金经理选的怎么样了……

P2P就是个人借钱给个人,或者个人借钱给企业。P2P平台就是进行这种小额资金直接融资的交易场所。按理说,只要大家都遵守秩序,这应该是一种很受欢迎的借贷方式。但是,由于国内目前征信体系还不完善,你并不知道拿了自己钱的企业是去投资还是挥霍了,也不知道它是否有能力还钱。此外,P2P行业监管本身也不到位,有的P2P网站本身就抱着捞一笔跑路的想法去做的。从之前的e租宝到前几天的钱宝网,关于P2P的骗局可谓层出不穷。并不是说所有P2P公司都是骗子,只是大家投资之前一定要谨慎再谨慎,看清楚资质、担保、托管等关键信息再投资,不要被所谓“低风险、高收益”的广告蒙蔽了双眼。

原油期货贵金属、实业收藏品都是风险极高的投资,不懂的小伙伴不要轻易尝试。

Pixabay.com

前面说了,如果你风险承受能力比较低,那就把钱放在货币基金中,买债券,买个国债逆回购。这是几乎不会赔钱的。但是如果你不满足于仅仅比银行利率高一点的收益,那就要好好学了。

比较常见的投资方式当然是买股票和基金。我之前是有报班系统地上过课(挺贵的,加起来几千块,而且要投入挺多的时间精力,为了防止有人说广告这里就不推荐了),同时读了好些关于财报分析和选股的书,然后才形成了自己的投资体系。不敢说很完善,毕竟我不是金融相关专业出身,所以这里只和大家讲讲基金和股票的简单逻辑。

上一部分和大家阐述了基金的运作机制,其中的关键人物当然是“基金经理”啦,因此如果你想买主动基金,一定要先去看这个基金经理的以往业绩。注意,不能只看这支基金的历史,因为同一支基金是可能换基金经理的,如果它以往的业绩优秀,也可能是因为上一次的基金经理厉害,说不定现在换人就凉凉了呢。除此之外,还要看基金规模,尽量选择规模较大的基金公司。

再来说说股票。前面说了,买股票其实买的是股票背后的公司。股票收益大致可以分为两个方向:一个是股东分红。就像前面举那个文具店的例子,只要有盈利,那盈利中就有一部分钱是属于股东的。另一个就是“低买高卖”带来的收益。有效市场假说认为“价格是合理的”,即公司的股价反映了公司的价值。但事实上,某些因素会导致价值被低估或高估,投资者可以在股价低于公司价值时买入,在股价高于公司价值时卖出,从而获取中间利润。听起来有点抽象,举个栗子好了:

比如说,你平时有喝绿豆汤的习惯,经常去超市买绿豆。突然有一天,有人声称“绿豆包治百病”,于是所有超市的绿豆价格疯涨,从原来的10块钱一斤(我随便编的)涨到100块一斤,你愿意花100块钱买吗?又过了一段时间,有人声称喝绿豆汤会得癌症,于是绿豆价格暴跌到1块钱一斤,你愿意花1块钱买吗?

价值投资的基本原理就是上面的逻辑。如果你知道绿豆只是一种普通的食物,既不会包治百病也不能致癌,而且它只值10块钱,就不会冲动消费。换做是公司,很多人就不懂这个道理了,绿豆(股票)涨价的时候他们觉得“涨价这么快一定是好东西”,价格下跌的时候又恨不得赶紧卖掉。想一想,某金融APP是不是经常在首页给你推荐 “最近1个月涨幅XX”的股票/基金呢?

要判断这支股票该不该买,是需要做很多功课的(真的是很多)。比如说要判断一个行业的发展情况,因为有的行业相比其他行业更容易赚钱;有的公司一段时间低迷,一段时间发展不错;要去读公司财报,看它的主营业务、商业逻辑、盈利能力等等;还要看它的护城河,看赚钱能力是否可持续,是开两天就倒闭了还是能长期存活。彼得·林奇说投资股票是“艺术、科学与调研”的结合,只分析财报、只看行情或者仅凭直觉都难取得好的收益。

股票分析的基础理论之前有给大家推荐过几本关于财报和护城河的书,点击写给理财小白的入门课可以查看。上次那几本书看完的同学这次再推荐两本:《伟大的博弈》和《战胜华尔街》。尤其是《战胜华尔街》,强烈推荐对股票有兴趣的同学看看。

股市风险最低的投资应该是打新股了。新股发行之前,你可以先去申购这支股票。然后会摇号,如果运气好中签的话,等到发行之日卖掉,就可以小赚一笔啦。之所以说【运气好】是因为大家都知道打新股历史上还没赔过,于是都去申购,反正我至今是没中过……

特别要提醒大家的是,历史不能完全预测未来。一个好的投资策略就好比抛硬币,别人的硬币都是50%向上50%向下,你的那个硬币比较特殊,可能60%向上(赚)40%向下(赔),可能放在较长时间来看(比如5~10年)你是赚了的,但并不是保证任何一个时间节点都100%盈利。

Pixabay.com

如果你学会了投资,年化收益能达到30%,已经是一个超级高的收益率了。

但是,要是你能通过学习提高自己的能力,收入增长的速度可要比1.3倍快多了。如果你半年前关注我的话,一定是一步步看着我从“副业收入补贴生活”到“副业收入快赶上主业工资”再到“工资只占总收入的一部分”的……期间读书、学习、写作、考证的事情,在很多篇文章中提及过。学理财可以提升你的收益,而投资自己能增加你的本金。

理财作为一种技能,和学习任何知识一样遵循刻意练习的法则。多学、多练、多思考,和比自己掌握的更好的人讨论,这些都是提高学习效果的通路。

正如在文章一开始说的,我学理财更多的是思维层面的收获。一直觉得,30岁以前最重要的是“成长”而非“财富积累”,我现在所做的工作也好、理财也好、写作也好,都是探寻自我的一个过程,是为了让自己日臻成熟。学习投资是为了规避风险,同时也是为了正视风险,敬畏世界的不确定性。

从来不敢说教给谁什么知识,只愿我们互相学习,共同进步~

小小地总结一下:

如果你觉得学理财好麻烦,那就学一下记账和存钱就可以了,至少能帮你摆脱月光。

介绍了好几种投资品,忘记的话拉到前面看一下它们各自的特点吧~

买股票就是买入一家公司成为它的股东,需要分析该公司的商业逻辑、盈利能力、护城河等等。

投资自己才是回报最高的。

最后的最后,本文仅作普及知识,不推荐任何具体的某支股票或基金。

祝大家早日实现财富自由~