分级A行情突如其来,“门票价值”进行时。清明节后,分级A指数上涨近1%,其中强势行业分级A表现抢眼,清明节后钢铁A涨幅已经累计高达3.2%。这一行情的运行速度已经不输去年7、8月配置盘推动的行情。至于行情背后的驱动力,部分投资者仍有疑虑,例如一些投资者仍习惯于从收益率来看待分级A的投资价值。我们在清明节发布的周报中重点分析了分级A的“门票价值”,而当前的行情正是这一逻辑的演绎。在此,我们对这一逻辑再次进行简单的梳理。

“门票价值”简单而言就是分级A配对转换功能带来的价值。理论上的刻画,可以帮助我们来理解这一价值所在。在更多的时间里,配对转换价值由“整体折价—>吸引套利资金—>分级A上涨”所表现出来。但近几个月来看,已有分级A不等明显的折价套利机会出现,而是只要指数上涨,分级A就跟涨进而压制分级B的涨幅(我们在更早的周报中分析过这一现象)。同时,上周五分级A经历了不小的调整,显然与股指的大幅下跌关系最为密切(整体溢价反而不明显)。实际上,近期我们所指的“门票价值”也是配对转换价值的一种,但以分级A与分级B博弈的形式体现出现。

我们不妨从理论上的分析出发来理解这一博弈的过程。首先,不考虑卖给其他投资者(“击鼓传花”),金融产品的持有价值由其现金回流及其预期决定,其中:

1、 分析分级A的现金流比较容易理解,用类债券价值 + 下折期权便可,且至少绝对数值上,以类债券价值为主,可以用类似永续债的方法去计算;

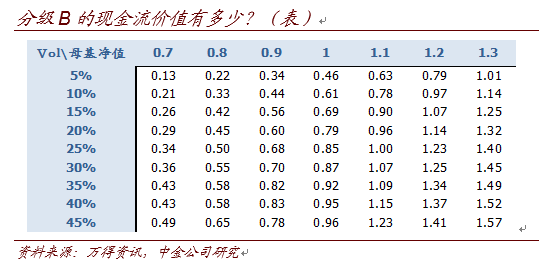

2、 分级B的现金流计算相对少见(至少预期上不及分级A固定),同时由于“分级A + 分级B = 2倍母基金”的约束存在,习惯上投资者将“2倍母基金 – 分级A价值”作为分级B合理定位的依据。实际上,分级B的现金回流只能由上折来实现(这也是为何无上折条款的消费A溢价率如此之高),可以用模拟法,即类似期权的方法计算,难度也并不高。

此时很容易发现,分级A、分级B独立产生现金流价值之和,小于2倍母基净值。而分级A与分级B合并即可得到母基,因此2倍母基净值与分级A、B独立现金流价值之差,是合并转换这一功能的价值。理论上说,分级A、B各掌握“门票”的一半,因而可平分这一价值。但目前分级B的处境更为不利,因此容易成为让利的一方。

总结起来,简单地看,门票价值就是分级A、分级B无法单独实现(但可以通过配对转换实现)的那部分剩余价值。从敏感性上说,这部分价值与母基净值同涨同跌,即母基净值越大,分级A、B可分配的空间也越大。这一价值也和市场隐含波动率呈反向关系,因为波动率越大,分级B的上折也越容易实现。

此时比较值得关心的是,分级A的门票价值行情何时会结束。我们认为,首先门票价值在这一时点的突然崛起,是由于以下因素形成了共振:1、5月新规临近,分级B交易活跃度下降,需要开始考虑退出途径;2、股市波动率系统性降低,上折实现难度大大增加,客观上提高门票价值的空间。

因此,反过来,行情的结束可能有以下几种情形:

1、随着5月新规实施,分级A门票价值快速兑现,博弈空间被填平;

2、股市波幅明显释放(无论向上还是向下),门票价值压缩;

3、我们也多次提到,门票价值需要股市总体小幅上行、至少平稳的状态下才容易实现(此时分级B弱势,才容易让利)。因而股市即便波幅没有释放,但总体进入下行趋势时,分级A也自然受损。

最后,如果分级A的门票价值完全兑现,其从投资特性上将会发生一些改变。从驱动力上看,类债券属性弱化,吃票息性价比降低,个券分化呈常态。同时对股市更加敏感,与标的指数同涨同跌,更有股债结合产品的属性。而分级B,届时有望呈现类看涨期权的属性,仍有其独特的吸引力,有助于吸引信新增资金入场。与此同时,分级A市场规模有可能整体收缩,未来市场流动性将进一步弱化。