[ 导读 ]

长租公寓万亿市场来临

7 月 4 日,上海规土局网站连夜发布了 2 幅拟出让地块公告,地块的土地用途都标注为「租赁住房」。

「租赁住房」一词首次出现在上海土地出让要求中「土地用途」一栏

。此举对保护承租人利益、发展住房租赁市场大有裨益。在一系列政策支持措施带动下,未来住房租赁市场有望迎来风口,获得较快发展。

那么,我国的住房租赁市场如何呢?本期我们就和大家来探讨一下长租公寓市场的现状及其发展趋势。

长租公寓市场空间广阔

造成长租公寓市场巨大的原因主要有三:

| 我国流动人口规模巨大

根据卫计委流动人口司収布的《中国流动人口収展报告》, 2015 年我国流动人口规模达 2.47 亿人, 占总人口的 18% ,租房市场规模已经突破 1 万亿, 2015 年我国四个一线城市的租金 GMV (交易额) 超过 2900 亿元。但仍租赁 GMV 占交易 GMV 比例来看,我国的租赁 GMV 占交易 GMV 为 7% ,显著低于美国(50%)和日本(40%),租赁市场尚有较大发展空间。根据链家预测,

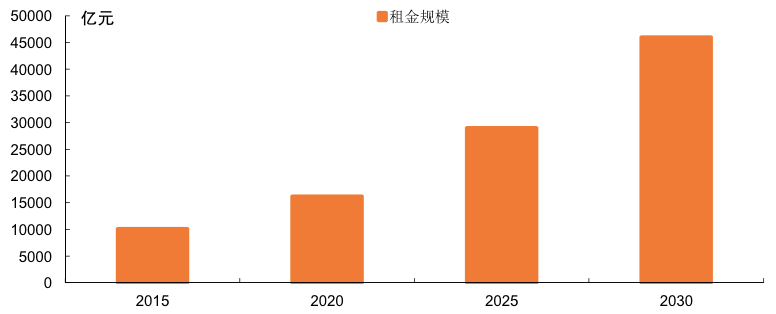

2020 年租房市场规模预计达到 1.6 万亿元

,未来市场空间巨大。

国内租赁市场规模预测

资料来源:链家《租赁崛起》、平安证券研究所

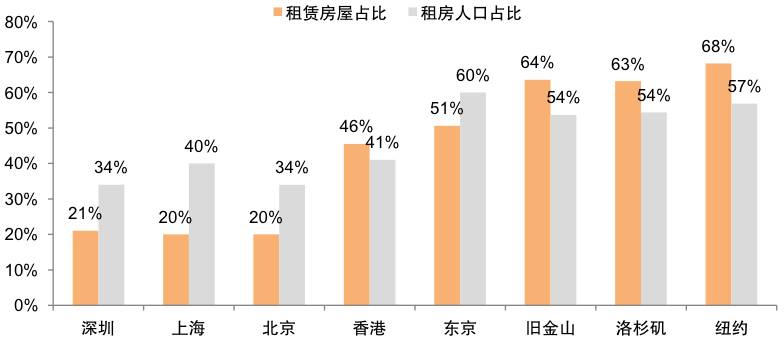

从租房人口占比来看,纽约、洛杉矶、旧金山和东京的租房人口占比均超过 50% ,我国仅上海租房人口占比达 40% ,北京和深圳租房人口占比均为 34% 。从租售比来看,北京、上海和深圳的租售比进低于国际城市,如 2016 年 4 月深圳的租售比为 1:732 ,约为同期纽约租售比 1:239 的 1/3 。这表明

在我国的高房价背景下,租金与房价增长出现长期背离

。综合租房人口和租售比两方面来看,低租房人口占比以及低租售比将共同保证长租公寓需求的发展。

| 租金增速远落后于房价增速

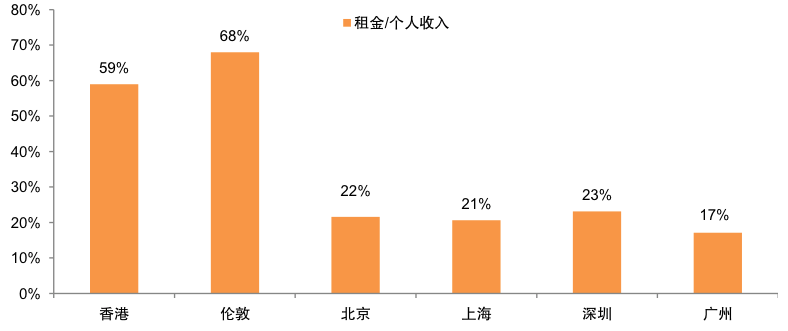

一线城市租金收入比明显偏低。租金收入比作为衡量租金高低的重要指标,常被用来反映未来的租金增长空间。我们假设北上广深一线城市的租户租房面积为 30 平米,选择智联招聘《2016 年秋季 中国雇主需求与白领人才供给报告》的工资薪酬作为个人收入进行测算,发现

北京(22%)、上海 (21%)、深圳(23%)、广州(17%)的租金收入比相对于伦敦(68%)和香港(59%)而言明显较低

。主要原因在于我国一线城市中合租形式较多,个人租房面积不高,整体租金负担并不沉重。

部分都市租金收入比

资料来源:中国房价行情平台、平安证券研究所等

资料来源:中国房价行情平台、平安证券研究所等

从一线城市的事手房房价和租金涨幅对比来看, 2015 年之后房价和租金涨幅逐渐出现分化,二手房住宅价栺指数涨速显著高于租金指数的上涨。房价与租金的增速分化将进一步促使年轻人选择租房形式进行早期过渡的打算。综合上述因素,一线城市的租金增长与房价增长分化严重,作为替代品的长租公寓具有巨大的增长潜力。

| 一线城市租房供给不足

相较于需求增长,一线城市租房供给不足。深圳、北京和上海的出租人口占比分别为 34%、34%、40% ,虽然与旧金山、纽约相比依然存在较大差距,但已接近香港,消费者对租房的需求较为强烈。然而从出租房屋占比的供给端来看,国际城市的租赁房屋占比均在 40% 以上,而上海、深圳和北京的占比均处在 20%-21% 之间,加上一线城市房价近年持续上涨,中长期来看租房供给仍相对不足。

一线城市租赁房屋占比较低

资料来源:链家《出租市场研究报告》、平安证券研究所

资料来源:链家《出租市场研究报告》、平安证券研究所

目前,国内长租公寓多方参与、百花齐放。从市场参与者来看,

目前长租公寓主要参与者包括房地产开发商、地产服务中介、「互联网+资本」平台以及酒店集团

。长租市场属于资本大量投入的发展初期,各类企业致力于扩张自身规模,行业集中度较低,发展速度较快但盈利较低的阶段。

国外长租公寓模式研究

| 美国 EQR :

「

资产增值+租金收入

」

截至

2016

年

12

月

31

日

,

美国

最

大的出租公

寓

运营商及

首

家上市的长

租

公寓运营商

E

Q

R

(

Eq

u

ity

R

e

s

idential

P

r

opertie

s

)

在全美

10

个州拥有

302

处

物业

、

7

7458

套公

寓

,

市值规模

接近

2

30

亿美

元

。

EQR

定位于收购、开发和管理高品质公寓,主要业务集中于房屋出租所带来的租金收入,

2016

全

年实现租金收入

24223

万亿美元,净利润

8.6

亿美元。

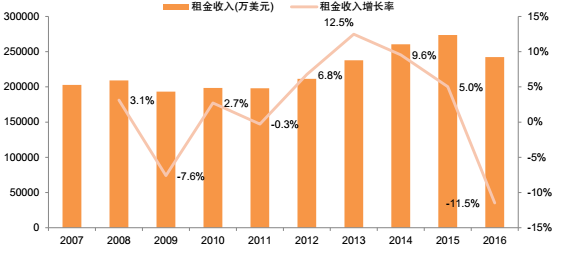

EQR主营业务收入

资料来源:公司公告、平安证券研究所

资料来源:公司公告、平安证券研究所

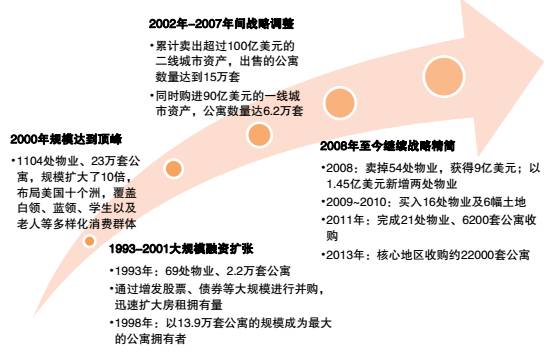

EQR 的发展历程包括大规模扩张及深耕核心区两个阶段:

1

)第一阶段(

1993-2001

)依靠大规模融资大规模扩张。

1990-2000

年间受失业率下跌刺激,美国

租房空置率一直处于

7-8%

的低点,处于长租公寓发展的黄金时期。

EQR

准确判断市场时机,以较

低的成本迅速扩大规模,

1997

年初收购

Wellsford Residential Property Trust

,

8

月收购

Evans

Withycomb

Residential

Inc

,在

1998

年

EQR

以

13.9

万套公寓的规模成为美国最大的公寓拥有者。

此后

EQR

相继收

购

Lincoln

Property

Co.

,

Merry

Land

&

Investment

Co.

,

Lexford

Residential

Trust

等。频繁的收购使

EQR

规模

迅速扩大,

1993

年上市时

EQR

仅有

69

处物业、

2.2

万套公寓,到

2000

年已有

1104

处物业、

23

万套公寓规模模扩大近

10

倍,布局美国十个州,市场占有率大幅提高。

2

)第二阶段(

2002

至今)逐渐聚焦核心区域。

2000

年以后美国失业率开始上升,租房空置率逐渐

攀升。面对租房市场的整体不景气,

EQR

自

2002

年以后进行战略调整,剥离租金收入不高的地区,

将房产资源集中在加利福尼亚、华盛顿、纽约、西雅图、波士顿等人口集中、经济发达的核心地区。

2000-2007

年间,

EQR

累计卖出超过

100

亿美元的二线城市资产,出售的公寓数量达到

15

万套;

同

时

购进

90

亿美

元

的一线城市

资

产

,

公

寓

数量达

6.2

万

套

。

此

外

公司扩张策

略

也由早期的

单

一收购,发展

为收购为主、自建为辅的模式。仍

2000

年至今,

EQR

独立及合作开发了

46

个项目,提供了

1.25

万套公寓,总花费

35

亿美元。

2009

年末至

2010

年初,美国经济整体开始复苏,失业率下降,

租房市场开始回温,一些位于纽约、华盛顿、南佛罗里达、旧金山

和西雅图的优质物业和土地开始 入市。公司迅速抓住机会获取这些资源,买进

16

个物业和

6

幅土地,共花费

15

亿美元。

2011

年,

E

Q

R

完

成对

21

处物业

、

6200

套公

寓

的收购

,并

将这些资产

注

入核心市

场

,

以获取

更

高的利润回报。

EQR业务转变历程

资料来源:公司公告、平安证券研究所

根据 2016 年三季报所披露的数据,EQR 管理房源数为 72229 套,与 2015 年底 109652 套相比减 少近 30%。EQR 从早期的规模扩张,发展到现在注重自持资产质量,对于我国长租公寓的启示在于

行业发展初期阶段,企业可以通过快速扩张和跑马圈地占据更多市场份额,仍而获得品牌效应和资本支持。但当行业进入成熟期后,区域布局和客群细分则更有助于长足发展

。

目前

EQR

专注于六大

沿海核心区,包括波士顿、纽约、华盛顿、南加州、旧金山

、西雅图。上述核心区具有如下共同特点:

1

)进入门槛高,由于土地稀缺和政府监管,较难建设新的公寓物业,新增供应量较少;

2

)高

置业成本,购房难度大,催生租赁需求;

3

)经济发展好,带来就业增长和家庭形成,仍而导致对公

寓更多的需求;

4

)优质城市核心位置,容易出租且租金收益高。

在商业模式上,

EQR

强调公寓租赁的租赁属性。

EQR

商业模式的核心在于低价收购公寓、优化资

产组合,仍而获得最大的资产增值收益,同时通过运营提升租金收益和续租率。可见

EQR

属于资产

管理模式,采取

收购

-

持有

-

运营

的策略,投资于具有升值潜力的高品质公寓社区,最大限度地提

高物业收入和资本增值,本质上仍属于传统的租赁模式。

国内长租公寓则注重生态圈建设,以获得

业务协同效应及增值收益。以自如为例,致力于打造

长租

+

短租

+

共享经济住宿

的业务全覆盖,提供一站式生活服务平台。因此国内公寓模式相对更加复杂,融合较多的本土化创新,但复杂的商业模式所需的综合管理能力较高,这与市场成熟后专业化细分要求是截然相反的。

在盈利模式上,

EQ

R 主要采取「资产增值+租金收益」模式

。

一部分是资产增值,主要依赖于

EQR

将持有房源集中于经济发展好、需求旺盛的地段,获取更多的资产增值收益,同时在市场上寻找低

价收购的机会,通过资产置换提升资产质量。另一部分为租金收益,主要依赖于

EQR

持续优化布局并

降低运营成本,提升租金利润空间。

EQR 经营重点在于通过出租率的平衡,来实现租金收入最大化,同时严格控制成本和提升续租率,追求最大回报。

国内长租公寓现阶段重点主要还是扩大规模占据市场,借助前期资金和资源优势实现规模效应

。以外还有业务协同收益,例如通过获取客源后, 对其交易过程中金融交易服务的支持,可以获得金融服务费等收入。

EQR

采取

「

资产增值

+

租金收益

」

模式,与美国成熟的

REITs

市场有关,通过多样化融资解决资金

问题。我国的公寓行业不会坐等

REITS 发

展才能壮大,未来

VC

、新三板、事级市场将在公寓企业

的规模化和跨地区整合中发挥更显著的作用。国内目前资源整合仍是主流,同时探索公寓与经纪、

金融等业务协同。相比而言,

EQR

更侧重专业化分工,所以较为重视运营团队和技术,以改善租赁

管理效率。国内长租公寓则更加强调资源整合,在系统建设、标准化管理体系方面都有较大投入,

在物业选址、装修成本、出租率预估等方面都有完整的测算体系,相对更加复杂。

| 日本

模式:「承建+代租」闭环生态

土地私有制是日本土地制度的基本特征,这使得日本出租市场主要以私人住房出租为主。

根据日本

国家统计局

2013

年数据,私人住房出租在整个出租市场中的占比高达

79%

。独特的出租市场使得

日本房地产商在完成委托建造项目后普遍与土地所有者签订长期代租合约并定期支付租金,之后担

负所有后续的相关运营工作(如招揽客户、相关租房服务等),形成「承建+代租」的闭环生态圈。

日本大东建托作为房屋出租企业的代表,于

2006

年结合自身发展优势提出

「承建+代租」

的产业模

式,成为集建筑与资产管理公司的多元化企业,管理住宅超过

86

万套。截至

2015

年,大东建托已

经

取

得连续

6

年房屋出

租

经纪

业

务第一名的

业

绩

,

在行业中

处

于龙头地位

。