前几年流行的投资三要素:

好行业、好公司、好价格

,这两年提的人少了起来,原因大概是好公司的价格都涨起来了,像贵州茅台啊,中国平安啊,招商银行,估值跟以前比,高的一笔。如果还提好价格的话,肯定很难吸引韭菜接盘。

但是不得不说的是,好价格永远是获得超额收益的第一要素,与高成长性并列投资中最重要的两件事。

上周,初善君刚刚分享了隐形冠军系列和周期型成长股逻辑系列,今天继续干货,讲讲几家隐形冠军的现状,并且顺便聊聊,究竟什么是好价格。

前文:

吐血推荐收藏:A股的那些隐形冠军(上)

;

吐血推荐收藏:A股的那些隐形冠军(下)

;

一年二倍,周期型成长股投资逻辑

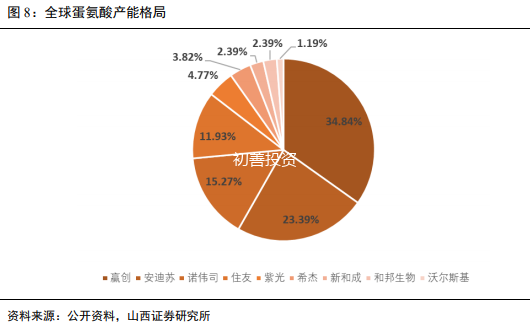

安迪苏:主营产品为蛋氨酸,为动物营养添加剂,公司蛋氨酸产能49万吨,全球产能占比27%,目前国内第一,全球第二,计划2022年产能达到67万吨,。公司2018年营收为114.18亿元,净利润为12.16亿元,过去三年平均ROE为11.4%。

初善君点评:一是行业规模有限,按照20元每KG,有效产量200万吨,市场规模也就400亿,实际空间更小。

截止2019年底,全球主要蛋氨酸生产商总产能达到约210万吨,其中赢创产能最大,达到了73万吨,安迪苏和诺伟司紧随其后,分别排名第二与第三,CR3达到74%,产能集中度高。

数据来源:WIND

二是业绩弹性较大,2019年蛋氨酸毛利24亿,毛利率30%,2015年高点时,毛利率约52%,假如按照高点,公司的毛利和利润可以翻倍,甚至翻两倍,但是根据现有经验来看,除非发生不可抗力事件,否则周期性将大幅减弱。

三是公司新增产能需要在2022年投产,今明两年无大量新增产能。

四是现在基本位于周期底部。从需求看,根据公司内部预测来看全球蛋氨酸市场需求每年以5-6%的速度增长。由于中国/亚洲非洲猪瘟的影响,我们注意到市场需求额外增长了1-2%。从供应来看,竞争对手宣告的新增产能在遭遇一些延误后,自2015年年中起最终向市场释放。这使得公司的蛋氨酸业务在经历过2015年这个特殊的年头之后(2015年毛利率非常高),如公司管理层预期进入了较为严峻的市场竞争环境中。

此外,新和成来势汹汹,现有产能5万吨,25万吨蛋氨酸项目正在建设,其中的10万吨生产线预计2020年上半年建设完成并试车。

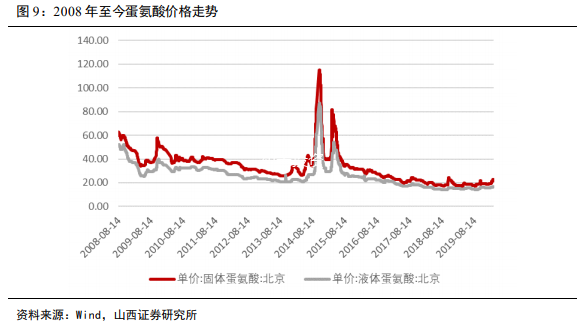

历史:国内蛋氨酸价格在2014年至2015年曾出现过两次大幅波动,第一轮上涨是由于国内蛋氨酸厂家受环保影响停产,同时国内蛋氨酸需求提升,促使固体蛋氨酸价格一度飙升至近120元/千克,在增加蛋氨酸进口量后价格迅速回落;第二轮涨价主要是由于进口到港延迟,供给不足,随着主要供应商产能投放,价格回落,此后随着供应商产能的陆续投放,价格持续走弱;2018年11月,多家蛋氨酸生产商宣布不可抗力或停产检修,固体蛋氨酸价格再次出现小幅波动。目前蛋氨酸的价格仍然处于相对历史低位,但已从2020年1月下旬开始出现抬头向上的趋势。

数据来源:WIND

公司目前市值约300亿,19年年初高毅资产大量买入后有一波行情,近五年股价波动区间很小。

要是能跌到150-170亿,将出现黄金坑。

此外,公司有息负债几乎为零,负债率极低,都是应付账款等经营性负债,股价能否下跌只能期待奇迹了。

关注度:☆☆

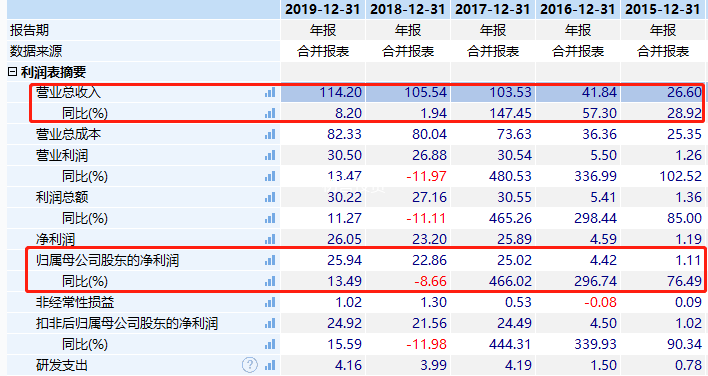

龙蟒佰利:主营产品为钛白粉,2018年钛白粉产能65万吨,目前国内第一,全球第四,产量62.7万吨,占全国总产量的21%。公司计划2020年产能达到100万吨。2018年营收为105.54亿元,净利润为23.2亿元,过去三年平均ROE为15.05%。

初善君点评:一是行业规模不大,是个小众行业。按照公司20%的市占率推算,国内市场份额只有435亿,考虑到还有出口,实际市场空间并不高。

二是业绩弹性不错。2019年实现营业收入114亿元,同比增长8%,实现归母净利润26亿元,同比增长13%。归母净利润比2017年高一丢丢,依然历史新高。

数据来源:WIND

三是公司成长性不错。还有三个项目支撑公司的未来发展,一是20万吨/年氯化钛白项目,2019年已竣工投产,预计2020年能带来较大的收入增量。二是转型,包括投资建设50万吨攀西钛精矿升级转化氯化钛渣创新工程建设项目、投资建设年产3万吨高端钛合金新材料项目,未来发展值得期待。

四是2019年产业链处于景气度较好的时期,2020年还在继续上行,但是个人觉得持续性有待观察。

关注度:☆☆

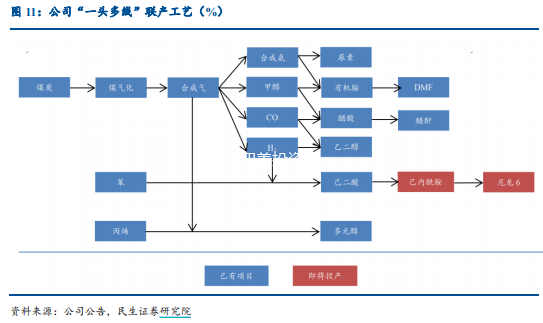

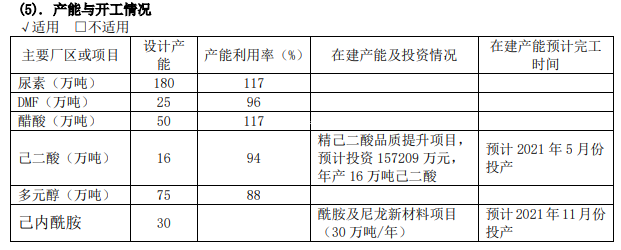

公司是我国煤化工行业的代表性企业,产非常复杂,看的初善君头疼,一再想放弃。

其实简单来看,就是把煤炭变成各种产品,属于相关性多元化,或者公司自己的称谓:一联多产,公司的优势就是成本够低。目前公司已形成了180万吨尿素,25万吨DMF、50万吨醋酸、16万吨己二酸、20万吨丁辛醇和50万吨乙二醇等一头多尾的产业布局。未来还计划建设30万吨己内酰胺并配套下游切片、16万吨精品己二酸,以及其他绿色化工新材料项目。

数据来源:WIND

初善君点评:一是行业空间较大,因为产品线太多了,但是主要产品市占率均不高。2019年,公司肥料产量281万吨,约占山东省的30%左右,省内排名第二位;公司是全球最大的DMF制造企业,2018年产量38万吨,占比约50%;醋酸产量63万吨,国内市占率8%左右;己二酸产量33万吨,国内市占率20%左右;多元醇产量66万吨,市占率约5%。

二是公司可以调节相关产品的产量,好处就是啥赚钱多生产啥,坏处就是公司的周期性大大降低。换言之,公司弹性相对较弱,但是更稳定了。2019年公司归母净利润24.5亿元,同比下滑了19%。

三是成长性还可以。公司新增的16万吨己二酸、酰胺及尼龙项目预计2021年投产。但是2020年公司的成长性要全靠产品涨价了,如果会涨价的话。要知道,公司自己预计2020年实现销售收入147亿元,几乎没有增长。

数据来源:WIND

四是公司主要产品景气度都在相对低位,化肥处在高位,要是在2021年迎来双击倒是个很好的投资机会。

五是公司市值254亿元,PB1.79倍。曾经在2016年至2018年涨过2倍,当时就是受益于产量投产、产品价格上涨带来的双击,2019年也有翻倍的股价表现。整体看,股价周期性更大。所以黄金坑是1倍PB左右的价格,140-160亿之间,股价需下跌40%左右,期待黄金坑的出现(原油暴跌不知道能不能带来机会)。

关注度:☆☆☆