一、市场分析:房事又来了,但这是利率上行,票据利率怎样?

房贷不做了?利率上...

近日不少报道提到房事又来了,但这次不是火爆,而是房贷利率强势上行,且没有额度!

目前,全国533家银行中有20家银行已经停贷,未来时间会有新增银行暂停房贷业务。5月份全国首套房房贷平均利率为4.73%,环比上月上升4.64%。同比去年5月份的4.45%,上升6.29%。5月份,35个城市首套房房贷利率均有不同程度上调,多数二线城市银行利率调整至基准。与此同时,银行优惠利率也在逐步取消。数据显示,全国533家银行中,提供9折以下优惠利率的银行有12家,较上月减少30家,占比2.25%。其中8家银行提供8.5折优惠利率,1家银行提供8.2折优惠利率,1家银行提供8.8折优惠利率, 2家银行提供8.9折优惠利率。此外,104家银行提供9折优惠利率,较上月减少170家银行,本月共有132家银行提供9.5折优惠利率,较上月新增4家;244家银行执行基准利率,较上月增加174家银行。

最严限购后的,交易不火但利率火为什么?

在看本次利率上调,我们需要了解房地产市场的背景:即二线及以上城市迎来最严限购!另外银行体系实施最强的去杠杆政策!

对于分析为什么利率上行,我们如果从供需角度还有风险角度来分析下:

1)房产不火,买房的需求下降,房贷下降,按此利率应该下行!

2)从风险方面看,房贷作为一种信用风险较低的资产,银行是有理由配置的,在信用违约的高发期,房贷是一个相当不错的选择!

因此,供需及风险看,房贷利率上行不在此!

如果不在此,那是什么?

是存单惹的祸?

从目前看到的情况,各分析基本解释为:银行成本的上升之后,无米之炊!其中多数分析认为是存单利率上行,致使银行房贷利率上行!

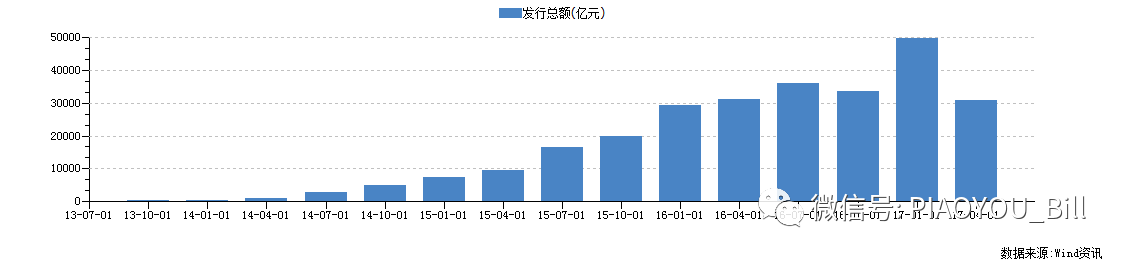

姜超:进入6月份,全国多地的银行突然传出首套房贷利率升至基准利率,甚至是上浮1.1倍、1.2倍,其核心原因在于银行已经无米下锅。在去年,由于银行可以在金融市场通过同业存单以2.8%的利率融资,所以在4.9%的贷款基准利率下,即便是房贷利率打8折也有利可图。到了今年1季度同业存单利率升至4.5%,所以银行房贷利率开始打9折、95折以弥补成本上升。但是到了4、5月份以后,银行的同业存单都发不出去了,银行自己都没钱了,拿什么去放房贷呢?

票友君的观点是:负债端的利率上行是触发银行上调房贷利率的诱因,但背后是金融去杠杆下,房贷需求受限,使得银行有话语权去提高房贷利率!即,银行在房贷需求不大,对自身业务提升不高的情形下,乘机提高房贷利率!从而匹配上自身负债利率的上升!

对于这种上升,票友认为他是特定时点的银行逆向选择,在房贷又一次爆发时候,这种选择会被抛弃,房贷利率上行又将消失!

但确实要知道,银行的负债成本上升了不少!

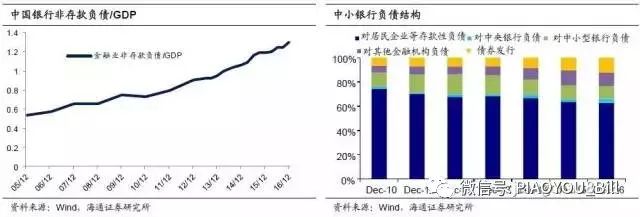

1、从负债的组成看,金融融资占比上升较快!

过去中国银行的负债以存款为主,而存款相对比较稳定,所以哪怕在98年中国银行体系的一半资产都变成了坏账,但是只要大家对政府有信心,不是同一天去银行提款,就不会发生任何危机。但16年中国金融业非存款负债已经超过GDP,中小银行的非存款负债已经占到其总负债的1/3,由于同业存单期限较短,一般都不超过3个月,意味着许多金融机构靠每天融资才能存活,万一哪一天借不到钱就会引发金融风险。

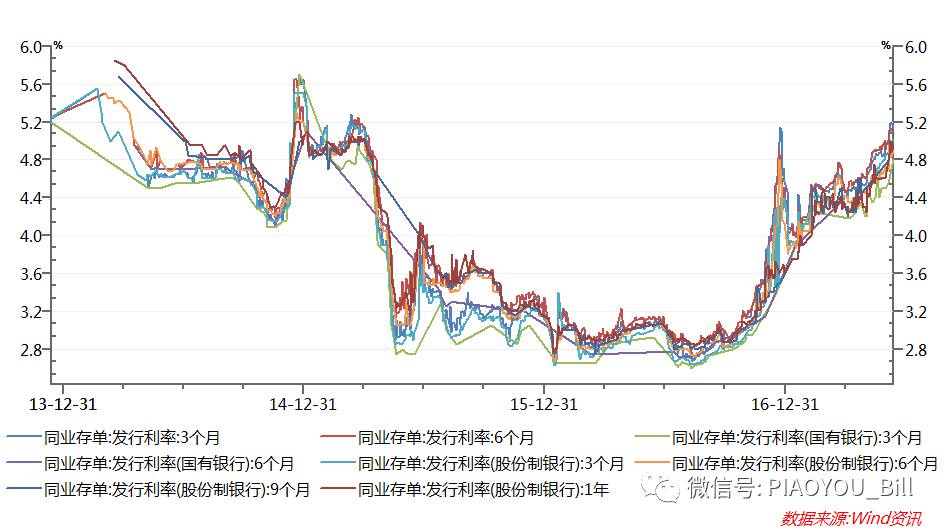

2、从典型的nCD利率看,银行的负债综合利率已提升到3.5%左右水平;其中存单更是从2.8%上升到4.8-5.2%之间。

对于票据行业的启示:

1、金融去杠杆,票据作为资产的配置需求减少,对票据利率上行形成压力,但较好的情况是现在票据签发量下降较快,两者对冲了!

2、从负债成本看,同业存单在4.8%-5.2%之间,那么票据利率至少在这区间,且不会低于4.8%,票友君此前预期票据利率在4.95%上方。

目前看这个判断不会改变!

二、开票日历:

四、明日市场:利率维持高位

买断国股:4.34‰(5.21%)

买断城商:4.54‰(5.45%)

买断电票国股一年:5.02%,城商在5.22%

转贴国股:4.85%,城商4.98%;电票4.91%,城商5.21%