【报告导读】

分红比例不低于70%的粤高速,盈利屡超预期。长期而言,公路行业区位优势与公司治理是股东回报的源泉。

【投资要点】

1.维持目标价9.64元,维持增持评级。

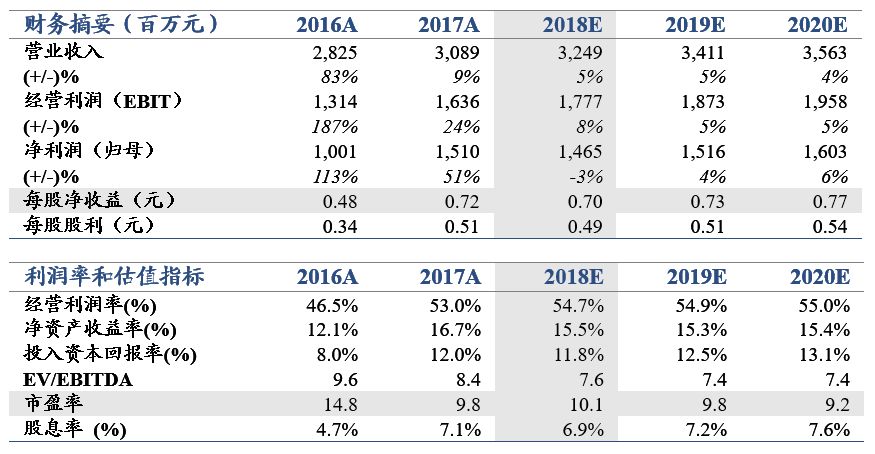

粤高速前三季度收入平稳增长,降本增效持续执行,盈利略超我们预期。我们小幅上调2018-2020 EPS预测至 0.70/ 0.73/ 0.77元(原预测为0.68/ 0.71/ 0.76元),对应股息率6.9%/7.2%/7.6%。我们维持目标价9.64元,维持增持评级。

2.收入平稳增长,降本增效持续执行。

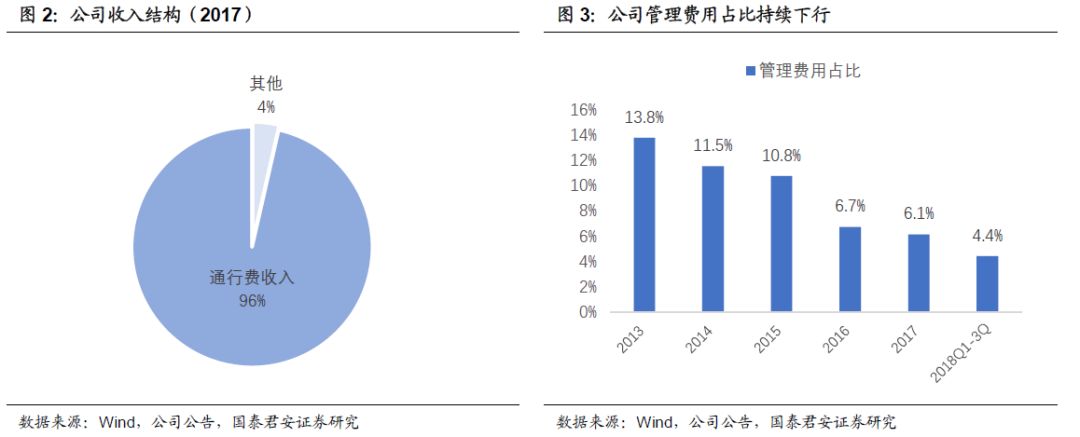

公司三季报收入增速5.5%,归母净利润增速-4.5%,主要受2017年所得税一次性抵扣影响。扣非归母净利润增速15.0%:1.受广佛高速折旧减少等影响,毛利率提升1.8pct;2.降本增效继续执行、现金流良好,管理费用、财务费用占收入比同比下降0.8、1.8pct。

3.业绩再次超预期,区位优势与治理能力并存。

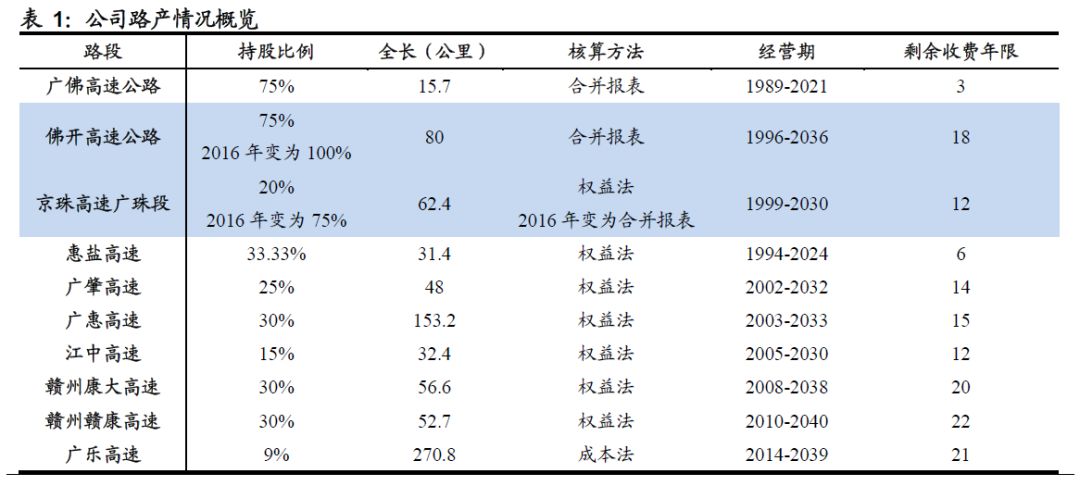

公司前三季度EPS0.58元,略超我们0.56元的预测。自2016年覆盖粤高速以来,公司业绩屡超我们预期。一方面,公司路产地处人口流入第一大省,通行费收入稳定增长。且小型车占比约75%,对宏观经济波动敏感性小。另一方面,管理层对于成本与费用的良好控制,屡屡为股东创造惊喜。

4.期待公司再投资突破,但需抱有耐心。

公路公司的有限经营权与再投资难题一直是压制估值的重要因素。粤高速引入复星作为战投开创行业先例,或许会有新的探索与突破。我们期待公司成为公路行业高质量再投资的龙头企业,并提升股东回报,但因投资的复杂与不可测性,投资者需对此抱有足够的耐心。

5. 风险因素

。

公路收费政策、公司再投资的节奏和质量具有不可预测性。

【附录】

敬请关注国君交运粤高速A系列报告:

《粤高速A:治理优良,稳中求进

》2018.09.04

《粤高速A:高分红价值安好》2018.05.11

《高分红延续,确定性增加——粤高速2017年年报点评

》 2018.03.28

《粤高速A:由DDM到DCF

》2018.03.25

《安享高股息,静待再投资》2017.10.22