文:

凭栏欲言

美国,道琼斯指数两日狂跌

1900

点,全球主要股市皆飘绿。

一种恐慌的气息在蔓延,莫不是萧条将至?

01

周期的起点

周期是怎么开始的呢?

或许在阳春三月,上一轮周期的通胀老虎已经关进了笼子,深埋于人心中的金融恐惧也随着时间流逝一扫而光,就业问题重新成为焦点。

程咬金三板斧具有很大的相似性:

1)

大学扩招延缓就业。

2)

财政和货币,刺激经济,吸收就业。

3)

监管政策放宽,激发活力,吸收就业。

这一日,央行降息了,正如中国的

1998

年。

今日的蝴蝶煽动了翅膀,却将在未来酿成一场风暴。

02

央行的口味

对于宏观经济来说,有一个公式特别重要,即费雪方程式

MV=PQ

,货币

*

货币流通速度

=

价格

*

数量。

拉斯特维德认为,各国央行风格的差异就源自所盯目标的不同,大致来说,有如下口味:

1)

奥地利口味。盯住

MV

,稳定货币的供给,不对经济进行微观的管理。

2)

瑞典口味。盯“自然利率”,试图不让经济过冷,也不让其过热。

3)

英国口味。凯恩斯之后盯住

Q

,即

GDP

。

4)

新西兰口味。盯住

CPI

,即

P

。

5)

加拿大口味。采用“货币条件指数”,以短期利率和汇率为基础。因汇率因素影响了货币是否会外流,通过短期利率平衡外流,实际上也是盯

M(M=

货币存量

+

央行新增

+

外资流进

-

外资流出

)

。

6)

津巴布韦口味。尽可能多的印钞,让

M

尽情浪。

7)

美国口味。

80

年代保罗沃尔克执政期间严格盯住

M

和

P

,即严格控制货币供应压制通胀。格林斯潘年代已有不同,其盯住实体通胀,忽视金融通胀,不再盯住

M

,而改为盯住利率。

央行行长们很少严格遵照口味行事,多数是混合口味,口味仅表现出偏好。那么中国央行是什么口味呢?

中国央行历史是盯住

M

和

Q

的,即尽量多的印钞和尽量多的经济增长。但近几年充分参与国际分工之下已经转变,杂糅了加拿大口味和英国口味。以盯住短期利率和汇率为基础,同时盯住

Q

。虽然中国央行也设定了盯住

CPI

目标

3%

,但也可以看到,目前

5.4%

的

CPI

早已超过,并没有对央行货币政策产生制约。

央行的官方表达为在兼顾内外压力的情况下,以内为主。

即在稳定国际收支条件下,尽量多印钞驱动

GDP

增长。

03

周期的衍化

费雪方程式可以进一步细化,以

P1Q1

代表商品和服务的

价格

和

数量

,以

P2Q2

代表虚拟资产(金融资产)的

价格

和

数量

,方程式可以变为

MV=P1Q1+P2Q2

,

P1Q1

是负反馈,价格上升消费数量减少,

P2Q2

是正反馈,价格上升消费数量增加。

蝴蝶已经煽动了翅膀,周期衍化开始了。

1)

P2

上升。

央行放水,

P2

最先反应,所放水量会流进金融,金融资产价格上升。

2)

Q2

上升。

正反馈

P2

上涨刺激

Q2

上升。

3)

Q1

上升。

金融资产是一种索取实物资产的无形的权利,

Q2

上升刺激

Q1

上升。

4)

P1

下降

。

Q1

上升,新的平衡开始构建,负反馈刺激

P1

下降。

5)

消费增长。

P1

下降刺激居民消费增长。

6)

库存周期启动。

消费增长刺激上游增加库存备货,库存需求出现,这制造了新的需求,进入加强反馈,库存周期进入上升期,

Q1

继续增加。

7)

P1

继续下降。

新增货币量流向金融,

Q1

数量继续增加,共同导致

P1

下降,

即放水式通缩

,中国

2009

年,

M2

增长

27.68%

,

CPI

为

-0.7%

。

8)

P1

上升。

可以发现印钞先压制

P1

诱导

Q1

增长,即

GDP

增长。

18

个月之后,土地成本上升,人工成本上升,利率虽然下降但企业负债规模扩大,偿息规模反而增加。企业成本的三个要素共同发力驱动

P1

上升。由

M

——

Q1

——

P1

的传递过程约需要

18

个月,即印钞首先会刺激

GDP

增长,随后约在

18

个月之后驱动实体价格上涨。

9)

Q1

下降。

P1

和

Q1

负反馈,

P1

上升导致需求下降,库存周期进入反向过程,基于预期需求下降,上游不再增加新的订单,仅消耗库存,进入去库存阶段。

Q1

下降。

10)

库存周期反转。

库存周期进入下降期,一个完整的库存周期大概会历时

3

年。

11)

设备更新周期。

约

2-3

个库存周期,工厂设备(历时

9-10

年)将更新,设备更新需求经过市场放大,产生一个比库存周期波幅更大、时间更长的周期,叠加在库存周期之上。

12)

房地产周期。

约每两个设备更新周期,居民财富节余将产生理财和改良居住环境需求,形成一个房地产周期,房地产需求会影响经济体中的众多部门增加库存,倍数放大需求,形成一个房地产周期。熊彼特的三周期模式基于以上三个周期。可以发现三周期叠加理论

仍基于需求上升和下降的倍数放大效应

,原理是一致的,

这是市场经济的内生特征,

无需任何突发因素驱动。而科技进步、自然灾害以及政治因素则应属于突发因素。

13)

周期共振。

三种周期会产生共振,其高点和低点是统一的,叠加的。

14)

滞涨初显。

继续回到节点

9

,

P1

上升,需求下降,将导致

Q1

下降。滞涨苗头初显。

15)

印钞与滞涨深化。

在滞涨初显之后,央行惯性会采用放水模式,重新回到阶段

1

,以

P2Q2

正反馈压制

P1Q1

负反馈,继续衍化,经约

3

次重复后,衍化为滞涨深化,导致债务出清,即

10

年周期循环。

16)

刹车或被动紧缩。

滞涨深化会导致货币流入

P1Q1

,但

P2Q2

下降,即金融资产价格下跌导致金融资产供应数量下降,随后导致

Q2

对

Q1

的刺激消失,导致

Q1

下降。一般有两个选项,一种可能是

P1

价格高企,而

Q1

严重下滑。货币危机出现苗头,迫使央行踩下刹车。另一种可能在金融全球化的年代里,

M=

货币存量

+

央行新增

+

外资流进

-

资金外流,

M

由于资金外流

被动紧缩

。第三种可能是津巴布韦式无节制印钞,可能性不大,只有外储归零后才可能出现。

17)

P1

下降。

P2

下跌导致的低风险偏好,风险溢价居高不下,导致实际利率较高,方程式左边

M

受到控制,右边

P1

也逐渐得到控制。

18)

金融恐惧随时间消失。

经历过一段时间之后,

P2

下跌对居民所造成的心理恐惧感消失,风险偏好回归正常,利率下行。

19)

重启周期

。

央行口味的偏好决定了

经济周期的振幅

,基于公司左边的

MV

。房地产周期量能最大,决定了周期的振幅,基于公式右边的

PQ

。

04

房地产周期的衍化

房地产周期的能量巨大,是周期之母。

1933

年,霍伊特研究了

103

年间芝加哥土地价值的变化,撰写了《百年来芝加哥地区的土地价值》,将房地产周期清晰地描绘出来,一个完整的房地产周期平均约为

18-20

年,但在美国大萧条之前,美国房产周期曾长达

34

年,从

1891

直至

1925

,之后又经历了

4

年的股市繁荣。

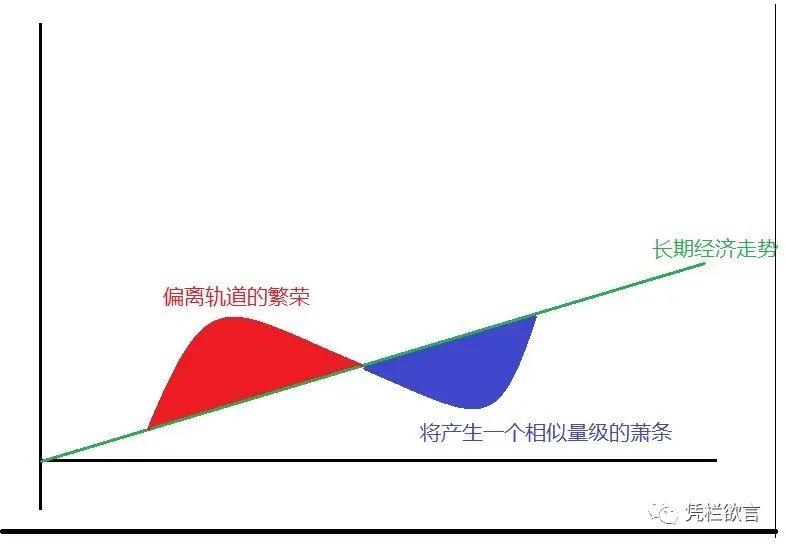

更长的房地产周期或许是导致美国

1929

年极度萧条的原因之一

,偏离轨道的繁荣总会形成一个相似量级的萧条。

萧条的唯一原因就是繁荣——朱格拉。

注:

9-10

年设备投资周期也叫朱格拉周期。

房地产周期进展缓慢,振幅巨大,霍伊特将其分为

20

个阶段:

1)

总租金快速上涨。

2)

净租金涨的更快。

3)

房租基本面驱动,房产价格更快上涨,以戴维斯双击模式。

4)

为新建房屋支出。

5)

新建房屋数量增加。

6)

廉价信贷刺激新建房屋数量。

7)

小额融资扩大新建房屋数量。

8)

新建房屋吸收闲置土地。

9)

繁荣,以及乐观的人口预测。

10)

麦田里的新城愿景。

11)

政府大笔花费改善公共条件。

12)

所有类型的房产达到高潮。

13)

开始出现逆转的变动,间歇期。