【上周工作及本周工作计划】

路演,上周发布五篇重要报告,发布大气治理行业深度报告《非电行业,大气治理的下一个主战场》,发布东江环保2017中报点评《上半年积蓄力量,下半年预期增速更高》,发布富春环保2017中报点评《

不仅是稳定,更是增长

》,发布东旭蓝天报告《环保PPP框架协议开始落实为中标订单,业务协同效应显现后增长潜力更大》,发布神雾环保2017中报点评《

扣非利润高速增长,盈利能力持续提升,现金回流改善

》;本周工作:路演;环能科技、迪森股份、聚光科技、博世科、启迪桑德、神雾节能、高能环境等中报点评;进门财经环保的故事第十五讲。

【短期观点-

每周更新-

PPP板块春江水暖,龙头股鸭先知

】

根据我们的判断,今年可能会出现周期和环保或者市政投资同时上涨。周期的上涨是因为供给的收缩,而环保PPP是因为下半年宏观经济的收缩,两者并无冲突,因此可以同时出现。我们组用独家的方法,推演了7月份电力、PMI和宏观数据,7月的宏观数据实际是低于预期的,而根据我们的推演8月的宏观数据也是环比下滑的,下周周四出PMI数据,就可以验证我们的论点。市场对于我们的方法有一定疑问,我们再次重申,我们的方法不能预测未来,但是能够归纳历史规律并推演出未来的可信空间,实际宏观数据可能在我们推演值上下一定范围内浮动,7月份的宏观经济数据与我们的推演值比较接近,这也给我们的分析带来了一定的信心。

下半年宏观经济的收缩,会带来PPP板块的机会。通过近段时间的广深路演,发现大家对于PPP关注度比较低,这样如果现在配置未来行情来了弹性会比较大。而PPP的龙头公司,大家的认同度在升高。也就是说,PPP整体版块大家不觉得很敏感,但是PPP龙头公司业绩的利好会很明显的反映到股价上面,例如碧水源、东方园林的中报业绩很快就反映到股价上面,而博世科PPP的订单落地也是被强烈反应(而订单方面其实之前有所预期,但是近期反应更加明显),岳阳林纸有人说是受益于混改概念,但是其他混改概念的标的反应并没有都这么大,所以岳阳林纸其实还是PPP的概念。我们认为,环保板块最大的机会,就是宏观下滑带来PPP的机会。

第二块环保比较大的机会,就是环保督查的机会。环保督查是关掉产能而不是扒掉产能,关掉产能之后还是会治理之后复产,关掉的所有的企业都有治理的需求,所以对口的环保公司都会有所反映,比如上周聚光科技和清新环境表现不错,就是这个反应。第一块PPP的机会比较大需要重点关注;第二块环保督查的机会确实来了,但是由于市场空间不是那么大所以是一波的机会,类似周期股的操作的逻辑。

第三块机会是环保个股的机会,比如神雾,比如三聚,他们已经很大了,而且影响到指数和大家。所以也不容错过。之前有这类个股的闪崩,但是闪崩的原因并不来自于公司本身,而可能是来自于创业板板块对于类似高新企业的不信任,近期创业板反弹,再结合市场心情和风险偏好的提升,这类公司如果本身质地良好的话,他们的估值弹性会有很大提升空间。

总结:这三块机会结合,第一点PPP龙头企业会有好的表现,第二点环保督查机会按照周期股操作逻辑关注对口公司,第三点环保个股弹性大需要重点考虑。

我们认为,8~10月,环保到了配置的重要时间点。

1)PPP板块方面,我们首推东方园林,其次是博世科。

2)环保督查方面,我们推荐清新环境和聚光科技。另外我们还有独家的推荐标的:富春环保和中再资环。

3)个股方面,神雾有一个后续的期待,也十分值得推荐和关注。

【中期观点-季度或半年维度更新】

回顾我们小组今年第一个季度以来的推荐,主要分成了三个层次,第一是以12月31号发出的

《

寄语2017,寄语神雾节能和神雾环保

》

这篇文章为契机,讲述供给侧改革从“缩量阶段”到“提质阶段”对整个节能环保体系的格局改变,力推神雾节能和神雾环保;第二是三月中旬以来对PPP的连续推荐,主要从即将开始的财政部库扩容和PPP资产证券化产业实施超预期角度,力推东方园林;第三是雄安新区概念,从新水源创造角度,讲述碧水源面对的历史机会,参考我们公众号文章

《

雄安新区会倒逼整个华北的水质提标,真正受益的标的是碧水源

》。

目前已到第三季度,我们认为虽然部分股票在第一季度和第二季度已有很好相关表现,但并未完成我们的目标价格,尤其是PPP板块很有在后续大幅开展空间的可能。

【个股推荐及推荐顺序

-近期更新

】

核心推荐-四大金刚:神雾环保、东方园林、神雾节能、碧水源;重点推荐-四小金刚:富春环保、博世科、中金环境、岳阳林纸;其它推荐公司:高能环境、盈峰环境、聚光科技;燃气公司:百川能源;电力板块:涪陵电力、泰豪科技、赣能股份。

六月中旬发布博世科深度报告

《

见龙在田,利见风云

》。

博世科市值虽小,却难得的具备了齐全的环保业务体系,有利于获取PPP项目订单,乡镇水务+土壤修复+河道治理带来收入高弹性,年底目标价为23.97元/股,维持强烈推荐。

近期将富春环保调至重点推荐序列首位,近期已发布公司深度报告,对公司的空间和确定性做了初步探讨。我们觉得通过对公司现金流量表的重构,年底前达到150亿市值是确定性事件,参考我们公众号文章

《

富春环保 - 价值再认识,不同寻常的历史并购之路

》。

近期将岳阳林纸添加至重点推荐序列,可参考我们联合招商轻工和招商建筑发布的岳阳林纸深度报告

《

背靠央企股东资源丰富,昂首进军PPP广阔市场,维持强烈推荐!

》。

上周将中再资环添加至其他推荐公司序列,可参考我们上周发布的中再资环报告《环保部发改委等六部委发文,废弃回收行业将迎产能控制》。

【上周环保电力板块个股走势】

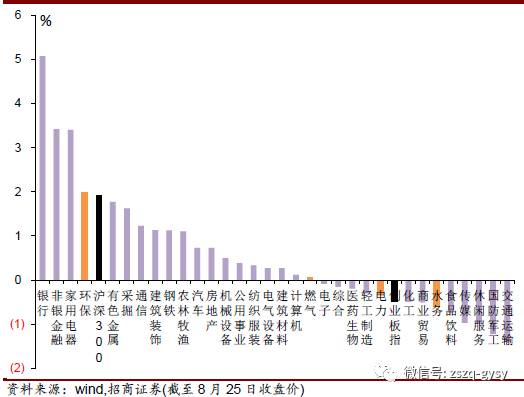

图1:各行业及环保电力各子行业上周涨跌幅比较

资料来源:wind,招商证券

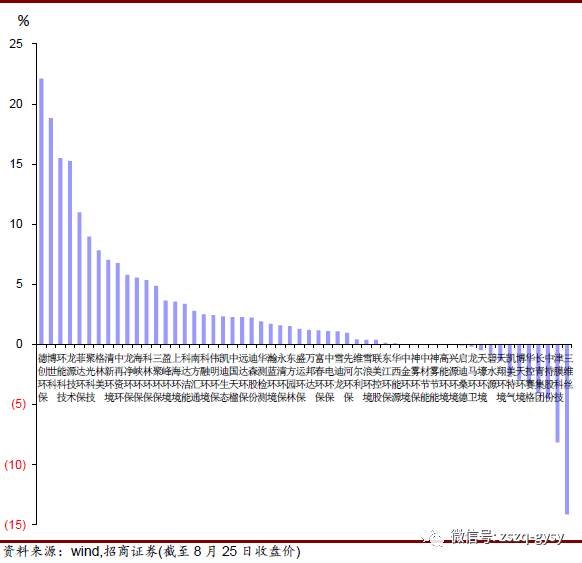

图2:环保行业各公司上周涨跌幅比较

资料来源:

wind,

招商证券

图3:电力行业各公司上周涨跌幅比较

资料来源:

wind,

招商证券

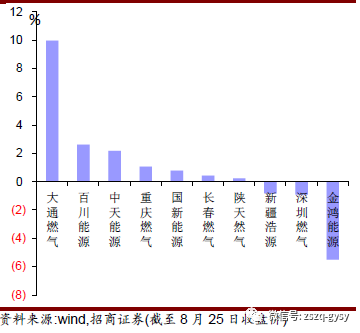

图4:燃气行业各公司上周涨跌幅比较

资料来源:

wind,

招商证券

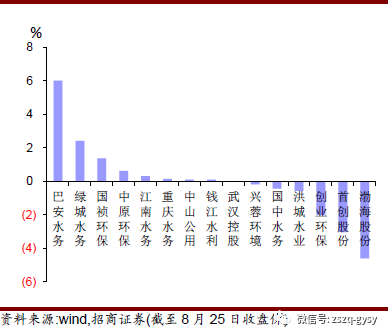

图5:水务行业各公司上周涨跌幅比较

资料来源:

wind,

招商证券

【主要环保及水务上市公司估值表】

【主要电力及燃气上市公司估值表】

【上两周文章】

1、

天然气行业深度报告《对部分A股燃气公司的配气/管输资产回报率及业绩弹性测算》,欢迎向我们小组成员索取。

2、

大气治理行业深度报告《非电行业,大气治理的下一个主战场》,欢迎向我们小组成员索取。

3、《中再资环 - 环保部发改委等六部委发文,废弃回收行业将迎产能控制》

4、《百川能源中报点评 - 业务有序推进,天津村村通市场打开》

5、

《兴源环境 - PPP订单落地带动业绩增长,新定增并购进入反馈期》

6、东江环保2017中报点评《上半年积蓄力量,下半年预期增速更高》

7、

《东旭蓝天 - 环保PPP框架协议开始落实为中标订单,业务协同效应显现后增长潜力更大》

8、

《

富春环保2017中报点评 - 不仅是稳定,更是增长

》

9、《

神雾环保2017中报点评 - 扣非利润高速增长,盈利能力持续提升,现金回流改善

》

欢迎关注招商环保电力小组微信公众号

朱纯阳 首席分析师

(本次报告完成人)

电话:18611685397 微信号:同手机号

邮件:[email protected]

简介:中科院硕士,曾就职于天弘基金、建信基金,2015年加入招商证券,现为招商证券研发中心董事、环保行业首席分析师,电力煤气及水等公用事业行业首席分析师。

张晨

电话:18601312926 微信号:同手机号

邮件:[email protected]

简介:清华大学硕士,2010年加入招商证券,现为招商证券研发中心副总裁、环保行业分析师。