文/牛播坤、张伟(华创宏观)

主要观点

2月28日习近平主持召开中央财经领导小组第十五次会议,就去产能、金融监管、房地产调控及振兴制造业做出重要阐述,其中明确提出“加快建立监管协调机制,加强宏观审慎监管,强化统筹协调能力”,在中央经济工作会议“要深入研究并积极稳妥推进金融监管体制改革”的基础上给出了金融监管改革的方向,勾勒了监管协调框架的雏形:

守土有责,三会职责重在排查监管漏洞、治理各自领域的金融乱象。正如郭树清在记者招待会上提及目前监管制度的不足表现为“牛栏里关猫”,细化并明确监管要求将成为监管工作的重点。近一段时间来三会对各自领域乱象的频频发声及重拳治理,已经表明了从严监管的决心。

协调监管,央行在宏观审慎监管中将获得监管的相应配合。值得注意的是,“建立”而非完善的表述,表明现有的一行三会的联席会议机制并非是有效的合作机制。预计基于宏观审慎监管的新监管协调框架中,央行统筹协调能力和监管权限都将有所上升。宏观审慎监管具有了监管措施的同步配合,具备了落地的抓手。从目前央行牵头三会推进的规范资产管理业务中可以看到这一趋势。

12%的M2增速辅之以具有实质监管抓手的MPA,流动性确认转向偏紧。从国际经验看,货币政策和监管是推进货币政策意图的双峰。缺少监管配合的货币紧缩往往会被金融机构以金融创新变相对冲。M2作为预期引导目标,相较于2016年下降了1%,表明了货币政策适度偏紧的基调。再配合以金融机构资产负债表扩张速度的放缓,流动性将处于紧平衡状态。

楼市成交继续环比回升,综合2月份以来数据,楼市销售和土地成交有所回暖,土地溢价率止跌回升,二三线城市土地溢价率迅速上涨;16年新开工和土地购置以及投资价格回升对当下地产投资有较强支撑;电力耗煤持续回升,钢价高位震荡,钢铁去产能小幅加码,工业生产景气度持续上行;蔬菜和猪肉价格跌幅扩大,2月CPI将大幅回落;央行净回笼资金,但对流动性影响不大,资金面紧平衡延续;美元加息预期剧增,人民币小幅贬值,市场对川普1万亿美元基建的预期回升。

报告正文

一、楼市销售环比上行,土地溢价率大幅回升

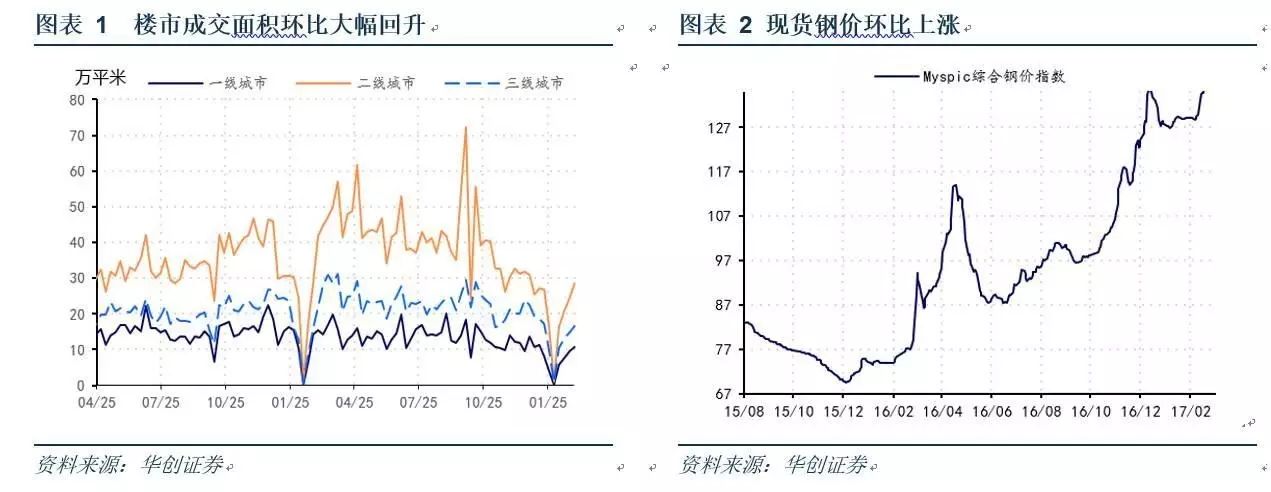

上周楼市成交量环比继续回升,截至上周五,30大中城市商品房日均成交面积55.6万平方米。与16年节后第四周同比来看,整体同比下降36.2%,其中一二三线城市分别下降25.5%、36.5%、41.2%;整体环比上涨14.3%,其中一线城市环比上涨12.4%,二三线城市环比分别上涨16.9%和11.2%(图表1)。土地成交面积方面,1月初至2月26日,100大中城市土地成交面积7846万平方米,较16年同期的7115万平方米上升10.3%。

土地销售市场有所回暖,节后第3周100大中城市土地溢价率59.5%,出现较大幅度上涨。一二三线城市溢价率分别为7%、86.6%、54.8%,二、三线城市土地溢价显著高于一线城市,主要系核心城市周边的三四线销售高增拉动。上周全国人大发言人表示,把制定房地产税法列入五年立法规划,但今年没有关于房产税立法的安排,在房市整体严调控环境下,地产销售很难有较大回升。结合16年新开工与土地购置情况,在价格效应作用下,当下的地产投资名义增速仍有较强支撑,短期内不会走弱。

二、电力耗煤环比上升,钢价高位震荡

上周日均电力耗煤量环比回升,6大发电集团日均耗煤量65.82万吨,环比上升7.7%;与16年节后第四周相比,同比上涨21.0%。南华工业品指数收于2047.40,环比上升1.25%。截至上周五,钢价指数收于141.08点,环比上涨1.93%(图表2)。上周螺纹钢期货价格环比上涨1.45%,粗钢价格环比下降2.4%。截至上周四,国产铁矿石价格环比上涨5.3%;进口铁矿石价格环比下降1.6%。库存方面,上周6大发电集团煤炭库存环比上升0.04%,同比减少10.46%。

受下游需求的回暖以及两会环保措施限产影响,上周现货钢价高位盘整。政府报告中明确指出,2017年再压减钢铁产能5000万吨左右,高于2016年的目标减产4500万吨,钢铁去产能持续推进,叠加基建投资躁动,房地产投资短期仍有支撑,钢价预计仍将高位震荡。2月份受需求预期上升影响,铁矿石价格整体走高,但随着铁矿石港口库存屡创新高,市场供过于求越发明显,预计3月份铁矿石价格将有所回落。

三、猪价蔬菜价格跌幅扩大,CPI预计大幅回落

上周五,农产品批发价格200指数收于105.06,环比下降0.77%;菜篮子产品批发价格200指数收于105.61,环比下降0.89%。从细项数据来看,上周22个省市猪肉均价环比下跌2.41%(图表3);蔬菜价格环比下降1.67%(图表4)。

上周猪价、菜价环比均继续下行,且跌幅有所扩大。生猪存量量、企业屠宰量处于低位对猪价有一定支撑,但是需要回落,以及近期H7N9疫情蔓延和各地严查环保、猪场拆迁影响下,猪价预计仍将走弱。天气回暖下,蔬菜价格持续回落,但需关注早春多发的灾害性天气对蔬菜价格影响。我们认为在去年高基数以及猪肉、蔬菜价格大幅回落下,2月CPI将大幅回落至1.3%左右。

四、央行净回笼资金,流动性中性偏紧

上周隔夜市场利率上扬后大幅回落。上周五银行间质押式回购利率R001收于2.3392%,环比下降13.96bp,R007收于2.7266%,环比下降51.60bp(图5)。上周1年期、5年期、10年期国债收益率分别上升9.33bp、3.15bp、6.57bp(图6)。上周共有4300亿元逆回购到期,央行分别进行了500亿元7天逆回购操作、500亿元14天逆回购操作和500亿元28天逆回购操作,净回笼资金2800亿元。

上周央行连续5个工作日进行了7天、14天和28天逆回购,净回笼2800亿元,但是银行间市场流动性仍然充裕,质押回购利率大幅下行。在美联储加息预期升温以及稳健中性的货币政策下,央行对流动性的调控非常谨慎,流动性紧平衡将延续。

五、美联储加息预期剧增,人民币兑美元小幅贬值

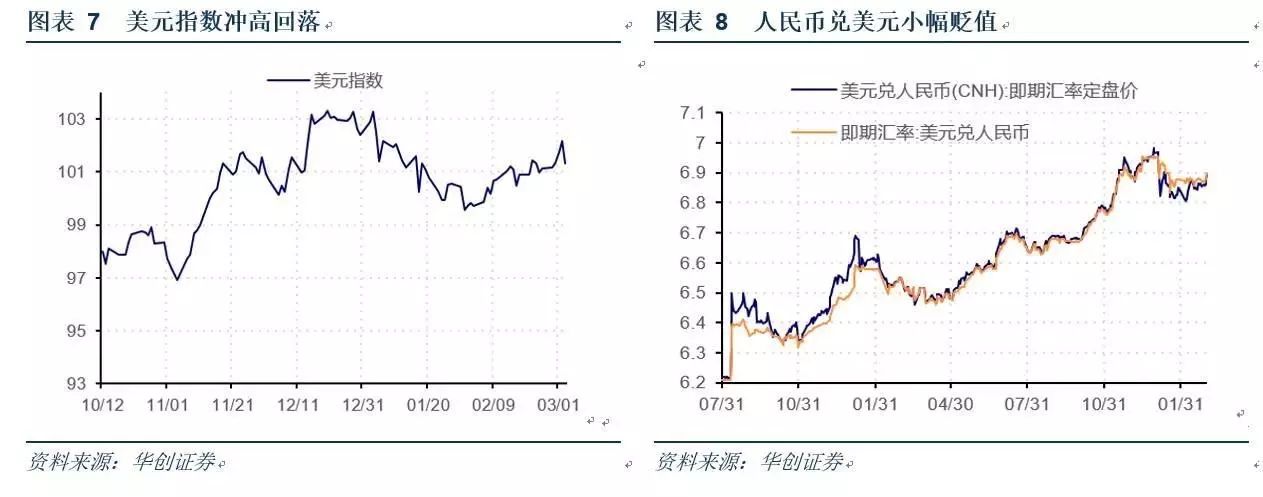

上周美元指数冲高后回落,截至上周五收于101.34点,环比上行0.22%。美国上周初次申请失业金人数22.3万,创近44年新低,美国就业市场表现较好,刺激了美元指数的小幅走强。特朗普发布国会演讲,将要求1万亿美元基建支出并大幅增加国防开支,美股此后大幅走高。上周,美联储主席耶伦发表讲话,表示如果经济符合预期,3月份加息是合适的,多位美联储官员对于耶伦的讲话表态支持,市场对于3月份加息基本形成一致预期,认为加息概率在90%以上,美债收益率在耶伦讲话后刷新年内新高。

上周五美元兑人民币即期汇率报收6.8980,环比上行262bp;美元兑离岸人民币即期汇率收于6.8938,环比上行389bp;离岸与在岸人民币汇率差大幅收窄至42bp(图8)。美联储加息预期升温、美元走强是导致人民币调贬的主要因素。上周央行官员表示,清洁汇率(即完全自由浮动)的实现没有时间表,但外管局表示将基于审慎原则设定负面清单,逐步取消微观领域的汇兑限制,此举预计将增强人民币汇率弹性。在美联储3月加息概率剧增下,人民币汇率短期承压,但在当前汇率已经部分反映加息预期以及资本管制加强的背景下,对国内资本外流冲击有限。

(完)

文章来源:微信公众订阅号“华创宏观”2017年3月5日(本文仅代表作者观点)

本篇编辑:苏华清

温馨提示:现微信最新版本“订阅号”已实现公众号置顶功能,广大读者可点开“金融读书会”公众号,点“置顶公众号”键,即可将“金融读书会”置顶,方便查阅。