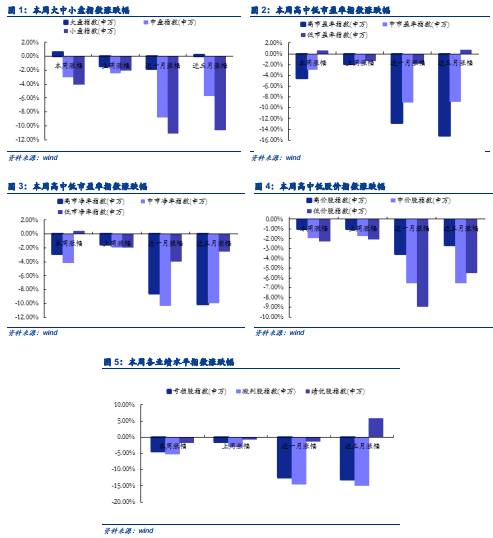

■板块回顾:本周监管仍在路上,热点无序轮动。

本周行情波动依然主要受金融监管影响,看不到强力度监管的终点压制投资者情绪,一带一路峰会在即的唯稳预期成为股指的重要支撑,监管的边际放松则是市场反弹的重要诱因,从周二股市全线收涨得以侧面印证。同时,本周热点轮动呈现无序状态,一方面是前期以雄安概念、一带一路板块为核心的主线起伏波动很大;另一方面是次新股、苹果产业链、高送转、军工、稀土和电改等众多题材的临时客串。我们认为在雄安和一带一路反复的大背景下,面对主题纷乱需要耐心静气,等待机遇,而非盲目介入,频繁进出。具体而言,本周以雄安新区,新疆区域振兴为代表的前期热门概念板块遇冷,少数核心概念股出现明显的存量资金博弈。此外,

本周次新板块出现脉冲性机会,成为少数上涨的概念板块之一,我们认为可以进一步挖掘一些结构性机会。

结合本周突发全球性电脑病毒“永恒之蓝”肆虐以及6月《网络安全法》的正式执行,

下周可以留意网络安全板块。

值得提醒的是本周领跌的概念板块主要是前期被主题政策重点覆盖的一带一路和军工等。我们认为

短期来看,一带一路阶段性利好充分兑现,配置需求趋弱;中长期来看,不应基于传统思维模式将 “一带一路”高峰论坛看作是“一带一路”行情的结束时点,会议后一带一路战略推进会取得更多实质性进展,资本市场会看到更多相关公司的订单和业绩逐步进入加速释放阶段。

■行业行情回顾:本周保险、银行逆势领涨,传媒和电子跌幅较小,关注医药和休闲服务龙头。

本周银行、非银板块领涨、电子和传媒板块跌幅较小,其中保险板块防御性能彻底爆发(涨幅9.21%),完美验证此前我们领先发布的一系列报告观点。同时,本周市场对于家电白马股和龙头股的重视不减,我们认为在弱市重质,强调价值投资的基调下消费行情并没有结束,除在家电和白酒抱团以外,非家电和

白酒

消费中医药和休闲服务的龙头配置价值亦不容忽视。其中,

我们对医药行业的看法维持此前判断,即避险情绪下市场对低估值龙头的抱团取暖,而对医药行业自身的关注度并未明显改善,未来出现行业趋势性机会概率不大;休闲服

务行业在4月之后景气程度开始明显抬升,结合目前估值并不高,建议密切关注。

此外,本周中游行业集体萎靡,机械、轻工制造、钢铁和建筑行业涨幅靠后,后续需要留意估值回落后可能出现的反弹机会,

密切关注机械等行业

。从二级细分看,本周石油开采和航空运输抗跌属性较高,医疗服务、航空运输和铁路运输等行业出现较为明显的资金净流入现象。

值得注意的是在ROE高位大概率在一季度的预判下,目前行业配置的重心开始从单纯高业绩开始向低估值转移,我们认为在防御性越来越被重视的环境中,低估值的归属感和安全感将越发凸显。

■风险提示:经济增长不及预期、海外政治风险、利率上行超预期

1.1.板块回顾:监管仍在路上,热点无序轮动

本周两市继续下挫,沪深300收红。

本周上证综指收于3083.51点,环比上周下跌0.63%;中小板指收于6403.11点,环比上周下跌1.39%;沪深300指数收于3385.38点,环比上周上涨1.14%;创业板指数收于1774.63点,环比上周下跌2.40%。

本周监管仍在路上,热点无序轮动。

本周行情波动依然主要受金融监管影响,看不到强力度监管的终点压制投资者情绪,一带一路峰会在即的唯稳预期成为股指的重要支撑,监管的边际放松则是市场反弹的重要诱因,从周二股市全线收涨得以侧面印证(周二证监会明确对券商集合资管产品进行整改并非清理)。同时,本周热点轮动呈现无序状态,一方面是前期以雄安概念、一带一路板块为核心的主线起伏波动很大;另一方面是次新股、苹果产业链、高送转、军工、稀土和电改等众多题材的临时客串。我们认为在雄安和一带一路反复的大背景下,面对主题纷乱需要耐心静气,等待机遇,而非盲目介入,频繁进出。具体而言,本周OLED指数上涨0.62%,无线充电指数上涨0.47%,领涨主题概念。我们在之前报告中曾提过重点关注新款iPhone创新点对应的细分产业,以及国内供应商承接美日韩系供应链转移,从而获得份额提升的机会(详见

《从三星S8到苹果十周年,寻找消费电子新风向》

)。同时,本周以雄安新区,新疆区域振兴为代表的前期热门概念板块遇冷,少数核心概念股出现明显的存量资金博弈。此外,本周次新板块出现脉冲性机会,成为少数上涨的概念板块之一,我们认为可以进一步挖掘一些结构性机会

。结合本周突发全球性电脑病毒“永恒之蓝”肆虐以及6月《网络安全法》的正式执行,下周网络安全需要留意。

值得提醒的是本周领跌的概念板块主要是前期被主题政策重点覆盖的一带一路和军工等。我们认为短期来看,一带一路阶段性利好充分兑现,配置需求趋弱;中长期来看,不应基于传统思维模式将5月份的“一带一路”高峰论坛看作是“一带一路”行情的结束时点,

本次盛会只是“一带一路”中期推进过程中重要助推,会议后一带一路战略推进会取得更多实质性进展,会有持续的新的催化剂出现,资本市场会看到更多相关公司的订单和业绩逐步进入加速释放阶段。

具体而言:

周一,早盘受中国将申办2034年世界杯的消息刺激,体育概念股大幅拉升,足协辟谣后回落;前期雄安新区、粤港澳大湾区等热门板块降温,华斯股份、巨力索具等相关概念股跌停。周二,各板块低开高走,次新、稀土、电改等板块成为反弹先锋,一带一路概念股在北路先锋带动下大幅回升,雄安新区概念股继续分化。周三,苹果产业链延续周二热度开始发力、OLED龙头UDC股价强劲抬升,带动相关概念股上涨;同时,高送转和超跌股的活跃程度回升,军工主题热度明显下滑。周四,雄安新区和次新板块动能修复,北新路桥、连云港带动新疆、港口和一带一路板块反弹,两市探底回升。周五,受益于央行开展MLF操作,股市市场情绪得以一定好转,粤港澳自贸区/大湾区、污水处理、雄安新区、次新等概念板块继续领涨。

1.2.行业回顾:银行领涨,非银紧跟