FOF在中国的近期发展异常迅速,俗话说“以史为鉴可以知兴替”,我们可以借鉴一下美国FOF的发展史,或许我们可以更深刻的理解FOF,其实它并非我们想象的那样简单。

第一阶段:罗素模式的FOF

在国内早些年间,谈FOF必谈罗素投资集团,如同谈价值投资必谈巴菲特一样,其实FOF第一阶段就是所谓的罗素模式。

(1)投资者投资需求不同(风险偏好不同),短期的资金更应该注重流动性,长期的资金更应该注重收益性。

(2)市场存在不同状态,例如单边上涨或者单边下跌以及震荡市场,不同时期市场偏好也不一样,例如有的时候偏好价值,有的时候偏好成长等等。

(3)基金经理的特长不一样,有的适合长跑,有的适合短期冲刺;从另外一个维度有的擅长价值投资,有的擅长优选成长股,还有的擅长量化投资。

所谓罗素模式的核心逻辑就是根据客户的具体需求,并判断当前的市场状态,选择最优的一组基金经理。这个是不是有点像三国群英传?或许,这个就是多数投资者或者FOF管理人所追求的理想状态,终极理想。如同,我们期望创造持续的优质Alpha一样,但是事实证明这也仅仅是一个理想或者梦想而已。

如同每个进入市场的投资者都坚信自己可以战胜市场一样,罗素模式的信徒也是前仆后继的追求者他们的理想,国内大多数搞FOF还在重复这种罗素模式的故事……当然有人会反驳说,不是大多数基金历史业绩都跑赢沪深300了吗,建议参看《请不要再拿沪深300当业绩基准来忽悠我了……》

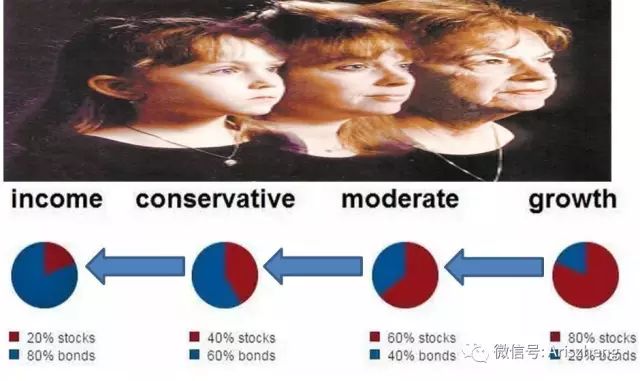

第二阶段:平衡型基金

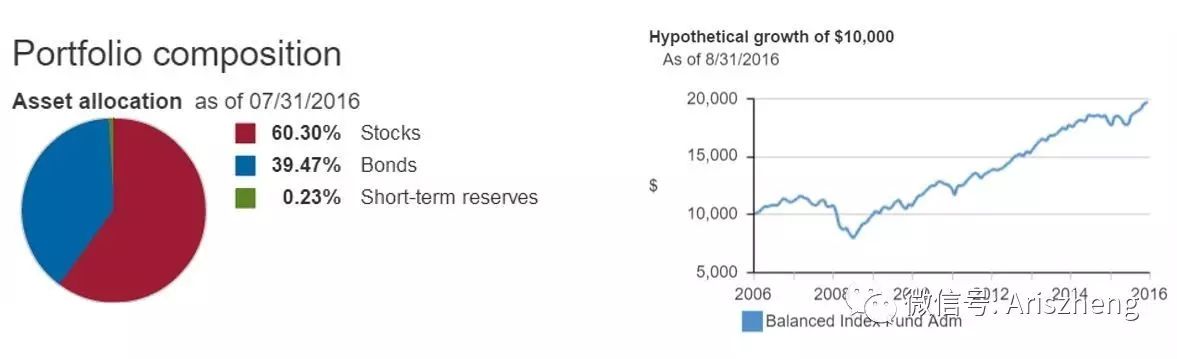

什么是平衡型基金? 例如60/40基金为例,基金60%的股票、40%的债券,通常股票与债券都是指数基金,也有是主动型基金的。随着市场变化,其实股票与债券并不能始终保持60/40比例,采取的措施基本为定期再平衡。这种基金国内还有翻译为目标风险基金、生活方式基金的。

平衡型基金不仅60/40,还有80/20、70/30、50/50、40/60……按生命周期的资产配置理论不同年龄不同风险偏好的投资者可以按自身情况选择具体产品进行投资。结果发行大多数投资者都选择60/40,而且401K基本签署一次,就一直定投下去。投资之后也没有随着自身年龄的增长进行资产再平衡…… 很多人临近退休还在购买60/40平衡型基金,按道理他们应该购买30/70或者20/80了。

为啥投资者不进行投资组合调整呢,因为那需要花咨询费、还要填写很多表格,而且事实证明60/40的业绩还真不错……

第三阶段:目标日期基金

在美国,企业公会与基金公司联合举办了无数次投资者教育活动,本质宣传生命周期的资产配置理论,但是收效甚微。基金公司觉得很无奈,投资者也觉得很烦,最后给出一个简单要求:

---我不要学什么投资,请您给我一个解决方案。

---好的,请投目标日期基金吧。

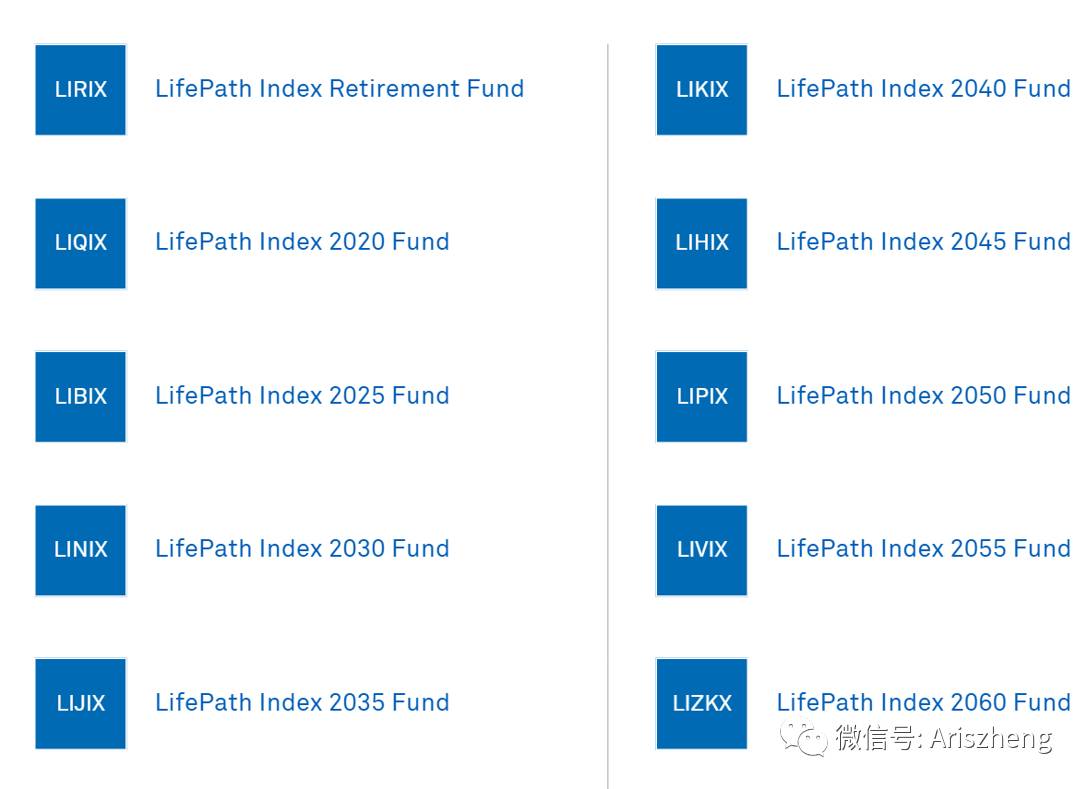

目标日期基金(Target Date Funds),顾名思义,这种基金一般有个目标日期:基金的投资策略会根据距离该目标日期的时间进行调整。有时也被称为生命周期基金。第1只目标日期基金诞生于1994年,由富国银行和巴克莱共同推出,基金的名字叫:Life Path,至今该系列基金仍在运作。

目标日期基金最大优势是简化了基金投资者选基金的问题,如上图所示。选择基金就一步,你什么时候退休。 例如你2035年退休,选择2035 Fund定投即可。关于目标日期更详尽的介绍参看《巨无霸FOF:目标日期基金(TDF)的诞生与崛起》

这里需要强调的一点:如果你问,世界上规模最大的FOF是什么,非目标日期基金(TDF)莫属!截至2015年底,目标日期基金的规模已经高达近8000亿美元,而且规模增长的速度一直没有降低,更重要的是目标日期基金是一种多资产指数基金。这点很重要,无论谁说美国FOF市场多么多么大,其实多资产指数基金规模都绝对占这个“多么多么大”80%以上。

第四阶段:智能投顾与基金组合

说起智能投顾之前,必须说明美国税收制度。大家都看过电影《肖申克的救赎》,主人公的特长就是帮助狱警申报税务,更高的技术帮助监狱长洗黑钱。通过这个电影背景故事,你就知道美国税收制度严厉,以及投资顾问(税务筹划)的重要性。所以投资之前需要咨询投资顾问,万一哪个表格没填好,就像英达老师一样省了投资顾问费,却要多花律师费了。

美国人力成本高,所以投资顾问也价格不菲,通常需要百万资产以上才有专属的投资顾问。为什么基金申购赎回也需要税务筹划,举一个例子,这个月你赎回一个盈利5万元的基金,按20%交付1万元的税款,第二个月你赎回了一个亏损2万元的基金,当然税款不能为负,意思人家不会因为你亏损而退税对吧。节约税务支出的方法,将盈利5万元与亏损2万元的基金同时赎回,这样净盈利才3万元,按20%交付0.6万元的税款,节约了0.4万元。

智能投顾的推出主要目的使用计算算法帮助投资者进行税务筹划与基金选择,虽然结果不如资深的投资顾问精确,但是费用确实低很多很多。但是智能投顾到了国内,就不能宣传自己可以降低投资顾问费了,因为国内压根没有这个东西,所以只能宣传自己可以创造超额收益,这个就不靠谱了。更多内容参考《让机器帮你理财?智能投顾在中国可能行不通》。

其实省下的就是赚到的,国外智能投顾推荐的基金通常也都是指数基金,不信你去BetterMent的网站测试一次……

最后,我们发现FOF发展的趋势其实也是极简主义,选择低成本的指数基金、使用成本较低的计算机进行税务筹划。其实大家都想创造超额收益,但是基本不可能全部都能创造超额收益,如果给这个不能加一个比例数字,我相信至少是80%,不90%的罗素模式的FOF是没有什么价值的。

勤劳的老郑,最近以码字维生

打赏与购书请点击原文链接!