大家估计都看过《白毛女》,里面有一个恶霸名为黄世仁,他在电影里用“驴打滚”的计息方式把杨白劳一家逼得家破人亡,所谓的“驴打滚”就是本计息、息变利、利滚利,通过这种方式,黄世仁在短时间内让杨白劳欠他的债得以迅速增长。时代变了,黄世仁死了,但是利滚利这种计息方式仍然存在。

所谓的“利滚利”就是指复利。

其实复利就是相对于单利来说的。

目前有些信用卡用的就是复利计息的方式。

单利简单一点讲就是利息不再生利,就是本金固定,到期后一次性结算利息,本金所产生的利息不再计算利息。

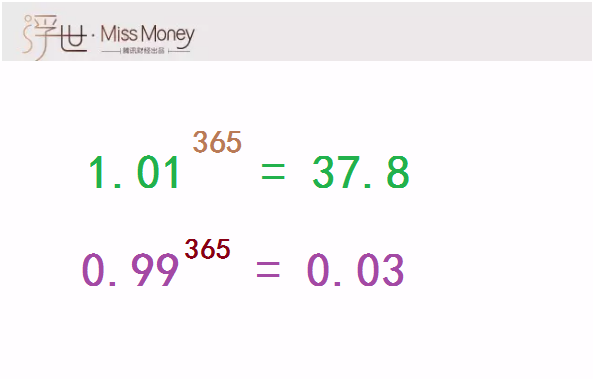

这两个计算公式反映的就是复利和时间的力量

复利简单点讲就是利息也会产生利息,即把上一期的本金和利息作为下一期的本金来计算利息。

一般来讲信用卡不仅要按照一定的日利率计算利息,而且还会按月收取复利。在讲信用卡复利之前,我们先讲信用卡的利息是怎么计算的。

信用卡利息计算公式:利息=计息基数×日利率×计息天数

如果在2月份小M没有那么多钱,在2月23日只还了1000元,那么到2月份信用卡产生的利息为:10000元×0.5‰×34天(1月20日至2月22日)+(10000-1000)元×0.5‰×6天(2月23日至2月28日)=170元+27元=197元。

到3月份小M应还的所有金额为(2月还款金额-2月已还金额)+2月利息=9197元。

3月份小M最低的还款金额为:(2月还款金额-2月已还金额)÷10+2月利息=900元+197元=1097元。

下面咱们看看复利产生的过程:

如果3月份小M没有全额还款,那么小M上月的197元的利息,在3月份也会产生利息。如果小M在3月24日还了1097元,那么3月份鸡西的天数应该是31天,假如信用卡每日利率是0.5‰,那么整个3月份的利息应该是:

9197元×0.5‰×23天+(9197-1097)元×0.5‰×8天=105.7655元+32.4元=138.1655元。

在这个过程中,2月份的利息197元在31月1日至3月23日这23天理产生的利息是2.2655元。

4月份小M如果还是按最低还款额还款的话,3月份所产生的2.2655元利息也会生息。

这还是在按时还款的情况下,如果出现逾期,银行还会收取滞纳金,到那时,所产生的费用会更高。之前新华网曾在报道中计算过,如果信用卡欠银行1分钱不还,1年之后加上滞纳金和复利产生的利息总和可以逼近300元。

逾期产生的恶劣影响也不单单是产生过高的利息,还会影响你的个人征信记录,征信记录一旦出现污点,以后想贷款买房买车就会受阻。所以别把信用卡欠几分钱或者几毛钱不当回事。

加入群聊,拥有广阔的人脉

加入群聊,开拓更远的视野

加入群聊,与学长学姐同行

你与Ta们只有一个二维码的距离

↓↓↓

▎© 2017 高顿CFA 保留其所有权利。作者与来源:腾讯财经,腾讯网。转载请联系作者,本文系授权转载。

2017年6月5日,国家互联网金融安全技术专家委员会(以下简称国家互金专委会)正式启动“全国互联网金融阳光计划”。该计划旨在促进互联网金融企业透明化运营、阳光下发展。 在该计划开启的互金企业运营指数测评中,目前洋钱罐平台以71.4的分值,在首批参加测评的15家企业中位列榜首。同时洋钱罐还成为首批两家自愿将运营数据实时接入国家技术平台的企业之一,洋钱罐平台上的投资人均可在技术平台上查验自己的投资情况。 有国家互金专委会负责人表示,目前互联网金融平台风险主要来源于互金企业的不透明,包括资产不透明、运营不透明和实力不透明。不透明则无法分析风险,可能导致自融、自保以及虚假项目等重大问题。国家互金专委会依托于国家互联网金融风险分析技术平台,对互金企业的透明性进行了长期跟踪与巡查。而此次“全国互联网金融阳光计划”也是基于此而开展。 根据阳光计划的设计,将有三大方案用于推进互金企业运营情况的透明度。 首先,国家互金专委会将定期组织全网巡查,由国家互联网金融风险分析技术平台按照客观情况如实反映其资产透明性,并向社会公开。如资产不透明,则无法分析其重大风险。 其次,国家互金专委会将鼓励互金平台自愿将运营数据实时接入国家技术平台中来,投资人可在技术平台上查验自己的投资情况,校验企业上报数据是否真实。同时国家互金专委会根据企业接入的数据,计算相关运营指标,每日向社会公布,从而提升企业的运营透明度。目前真融宝、洋钱罐两家企业已作为首批试点企业,自愿接受社会监督,并公开其运营情况。 最后,在互金企业自愿参加的前提下,国家互金专委会将依据“全客观、可验证”原则对企业进行测评,并公布测评指标。互金企业需按照指标提交材料,如验资报告、股东构成、审计报告、存管合同等,由专委会组织第三方专家审核公布。 洋钱罐CTO耿博表示,互金行业阳光化自律的同时还需要接受阳光化监督,接受第三方客观的全面的评估。尤其是来自权威部门专业化技术化的监管和评测,才是让互金企业在自身制度建设上越来越系统和正规的长期推动力所在。作为一家技术驱动性的互金企业,洋钱罐很早就加入到与国家互金专委会的合作中来,也希望通过“阳光行动”来推动互金行业的规范发展。 新华网北京6月5日电(闫雨昕)在金融扶贫的攻坚战之中,商业银行无疑扮演者着中坚力量。近来,许多商业银行致力于兼顾商业利益与社会责任的协调发展,加紧探索出一套“脱贫而不返贫”的可借鉴方案。 立足小微、三农 众所周知,小微、三农是金融扶贫的重点领域,也是难点所在。为了更好地做好扶贫工作,许多银行每年都会单列小企业信贷计划,在授信审批、贷款限额等方面优先保障小微、涉农等弱势群体的金融需求,支持贫困地区的产业发展和弱势群体的创业就业。 记者了解到,2013年以来,浙商银行开始发行小微专项金融债,进一步拓宽小微金融和精准扶贫的资金渠道,为其提供长期、稳定和低成本的资金来源。数据显示,截止今年一季度末,该行发行金融债券专项用于小微企业贷款余额210亿元。此外,还提高小企业不良贷款率容忍度,对小企业从业人员差别化问责免责。 扶贫也是一项系统工程。在金融支持外,更需要政府和社会各界力量的多方参与,共建扶贫系统生态圈。 近年来,金融机构携手地方政府及第三方机构,通过成立扶持基金、产业基金等,扩大扶贫的信贷投入、提高扶贫的精准度。例如帮助贫困地区通过产业引进、劳务输出实现脱贫;积极支持长三角、珠三角、环渤海地区等发达地区产业向中西部落后地区的转移;支持优质企业“一带一路”沿线的产业布局,带动相关贫困地区的产业发展和人员就业等等。 浙商银行此前曾为红狮集团提供了8.4亿元授信,通过购买债券、中期流动资金等支持其在四川、甘肃等地建立水泥生产基地;给予盾安集团授信40亿元,支持其在内蒙古等地区进行投资,在为当地提供了大量的就业机会的同时,也带动了周边产业的发展,提升了居民收入水平。 从“救济”到商业可持续 并非简单的施舍救济,金融扶贫更要坚持商业可持续原则。就商业银行而言,在能力所及之内履行社会责任,把握信贷投放的实质风险成为构建金融扶贫长效机制的关键。 近年来,围绕贫困地区客户需求,许多金融机构都在探索结合互联网金融从担保方式、期限、提还款方式、细分客户群等维度加快产品创新与开发,推出“民宿贷”、“农村电商贷”等产品,主动支持当地旅游扶贫、电商扶贫。 在兰州,浙商银行与甘肃陇西县人民政府合作,推出“精准互助贷”、“精准惠农贷”、“精准助企贷”等三款金融精准扶贫产品,目前已与11户农户代表签约,共投放扶贫农户贷款102万元;在重庆,他们又主动对接重庆市巴南区的“青锋计划”,推出“青年创客贷”产品,支持缺乏资金积累的巴南籍或在巴南创业青年,累计发放“青年创客贷”金额2000多万元,累计支持优秀创业青年60多名。 扶贫既需要“大水漫灌”式的财政扶贫,更需要“精准滴灌”式的金融扶贫。越来越多的银行都通过制定个性化的扶贫方案“精准施策”。如:浙商银行成都分行对金口河区大杠村的贫困户采取一户一策、一户一法、扶贫扶智并重等方式,力争用3到5年时间,有效提高被帮扶贫困户的劳动技能,使被帮扶的贫困户有自我发展和稳定收入的主业,并实现逐步脱贫、致富。 授人以鱼不如授人以渔,金融扶贫的探索永远在路上。