文 戴康/张馨元

【导读】5月上中旬,外生性资源品价格纠结,煤价下跌;钢价、水泥价格继续上行;菜价、猪肉价格仍在下行,4月汽车产销量增速大幅下降;3月全球半导体销售额增速创6年新高。估值跟踪:目前六成行业绝对估值低于历史均值。4月中旬以来,我们提出影响A股市场的核心变量,从盈利变为货币与信用双紧下的贴现率上升,当前行业配置,我们强调重视流动性敏感度、重视行业集中度。继续关注“三低一高”行业:电子、商贸零售、稀有金属等,以及保险银行。

双周思考:从电子食饮建材看流动性敏感度与行业集中度的重要性

电子、食品饮料、建材是今年以来表现最好六个行业之三,在市场没有表现出明显的大类板块风格的近期,我们思考这三个行业的共性与特殊性是什么?第一,三个行业分别是所在大类板块中,对流动性收紧的敏感度最低的行业;第二,三个行业分别是所在大类行业中,市值排名前10%的公司占行业总市值比重最高的,也即行业集中度最高的。4月中旬以来,我们提出影响A股市场的核心变量,从盈利变为货币与信用双紧下的贴现率上升,当前行业配置,我们强调重视流动性敏感度、重视行业集中度。继续关注“三低一高”行业:电子、商贸零售、稀有金属等,以及保险银行。

估值跟踪:目前六成行业绝对估值低于历史均值

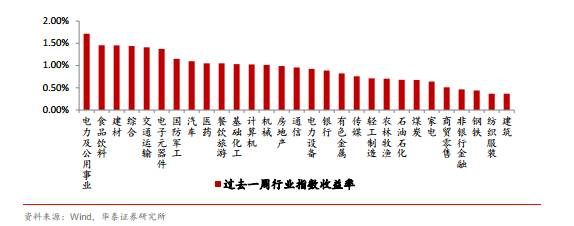

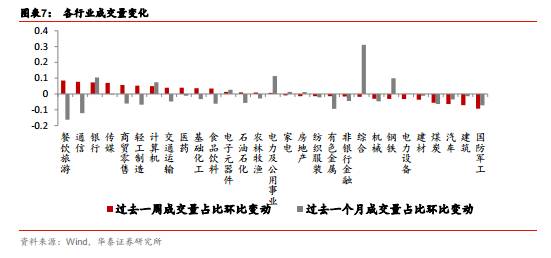

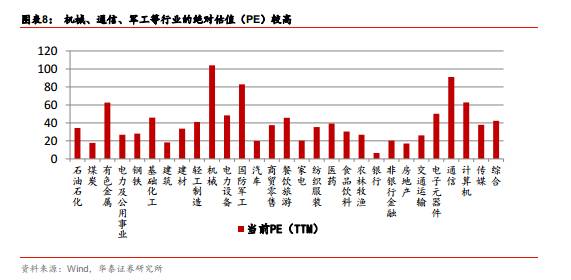

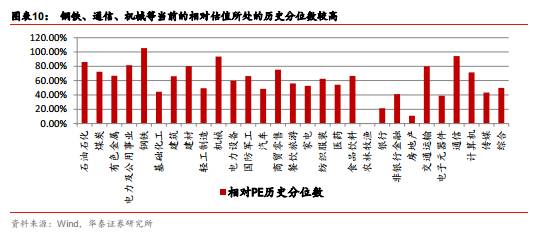

过去一周(5月17日前5个交易日),成交量占比的环比增加最大的三个行业是餐饮旅游、通信和银行。估值方面,当前各行业中市盈率最高的三个行业分别是机械、通信和国防军工,市盈率最低的三个行业分别是银行、建筑和煤炭。从在历史估值分布所处位置来看,绝对估值最高的三个行业分别是机械、通信和石油石化,其历史分位数达到91.85%、90.20%和85.43%;而相对估值(行业指数PE比沪深300指数PE)最高的三个行业分别是钢铁、通信和机械。当前29个一级行业有17个绝对估值低于历史均值,10个相对估值低于历史均值。

上游资源:外生性资源品价格纠结,煤价下跌

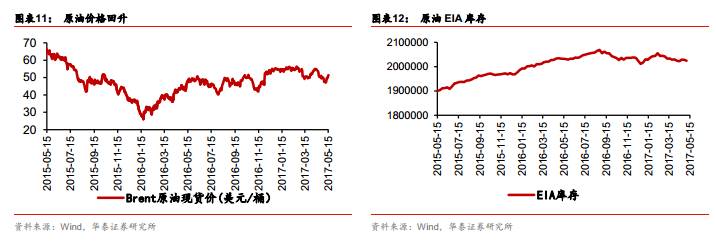

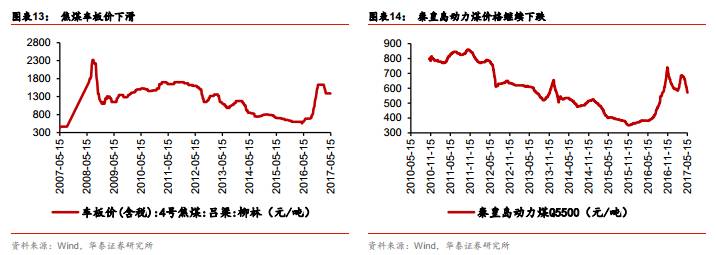

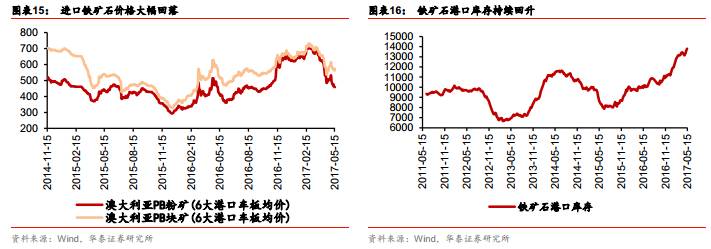

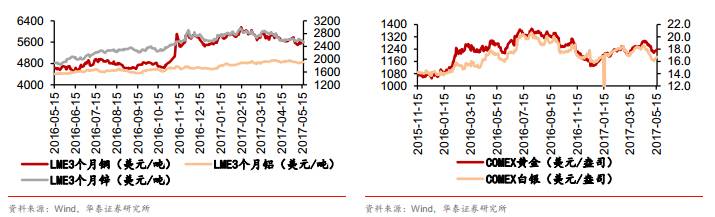

国际原油价格回升。截止5月16日,Brent原油现货价回调至51.2美元/桶;COMEX黄金和白银价格持续回升。LME铜价震荡徘徊,LME铝价小幅回升,LME锌价下跌;动力煤港口价格持续下跌,焦煤价格也开始出现下滑。进口铁矿石价格先升后降,而港口铁矿石库存持续上升。

中游材料:钢价、水泥价格继续上行

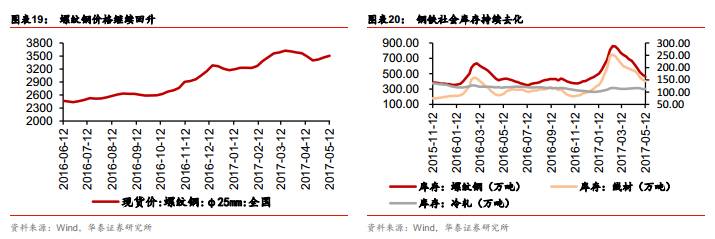

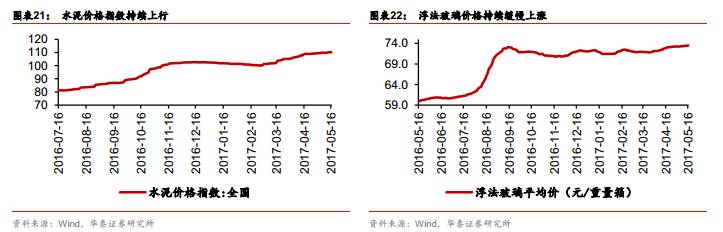

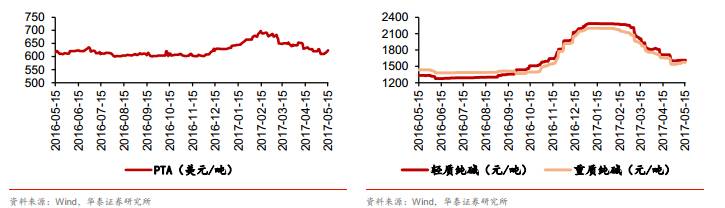

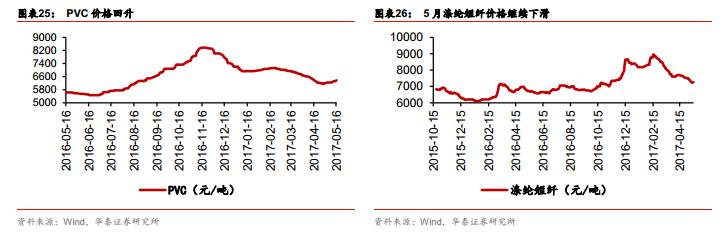

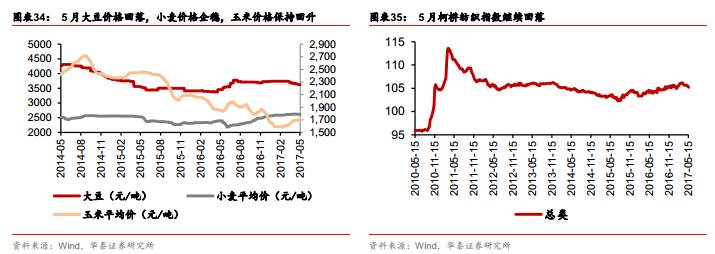

螺纹钢价格继续回升,钢材社会库存继续回落。水泥价格指数继续上行。玻璃企业产销变化不大,浮法玻璃价格环比微涨。PTA价格受供给端(原油价格)和需求端(PX集中检修)利好影响,继续反弹;纯碱价格小幅回升;PVC价格小幅回升,延续区间震荡格局;涤纶短纤市场下降趋势稍缓,短期走稳。

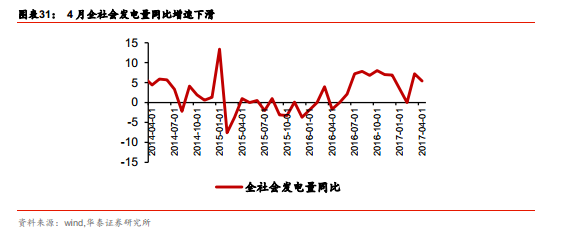

中下游制造和电力交运:半导体销售额增速创6年新高

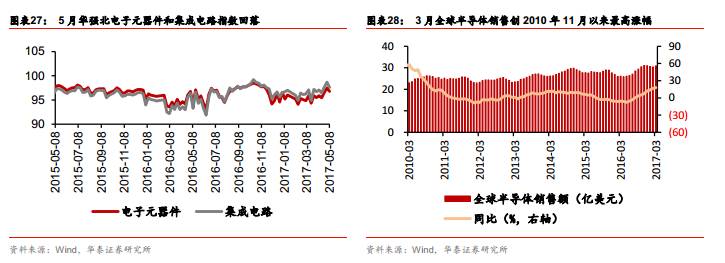

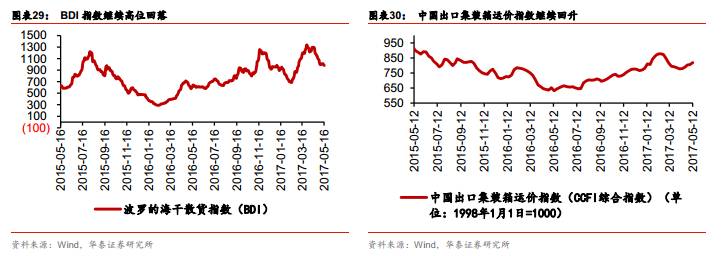

电子制造方面,华强北电子元器件指数和集成电路指数小幅回落,3月全球半导体销售增速创2010年11月以来最高涨幅。电力方面,4月全社会发电量同比增速5.4%,有所下滑。交运方面,BDI指数继续下滑到980(5月16日);受益于国际贸易复苏,中国出口集装箱运价指数CCFI(综合)继续小幅回升。

下游消费:菜价猪肉价格仍在下行,汽车产销量增速大幅下降

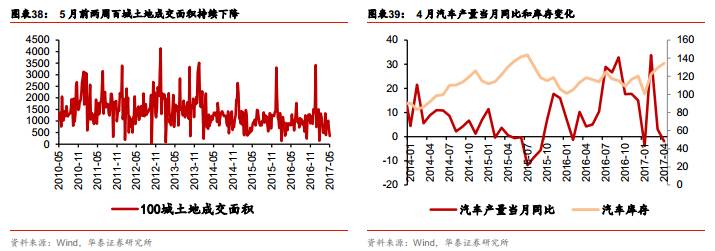

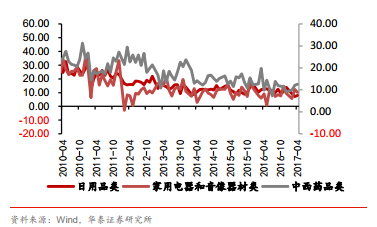

必需消费:食用农产品方面,猪肉价格、蔬菜价格仍处于下行通道;4月生猪存栏量微幅增长。农产品方面,大豆价格下滑,小麦价格企稳,玉米价格保持回升。纺织品方面,柯桥纺织指数继续回落。可选消费:飞天茅台(53度)和五粮液(52度)等高端白酒价格仍维持历史高位;地产去库存继续,4月份商品房待售面积同比下降7.4%,百城土地成交面积持续降低,第二周成交面积为3年以来最低;4月家电和音像器材限额以上零售额增速放缓;汽车4月产销量增速大幅下滑,汽车库存增加。

双周思考:从电子食饮建材看流动性敏感度与行业集中度的重要性

电子、食品饮料、建材的共性与特殊性是什么?这是近期在行业比较的数据跟踪中,我们给自己提的一个问题。

为什么我们会思考三个完全不同的行业的共性与特殊性是什么?

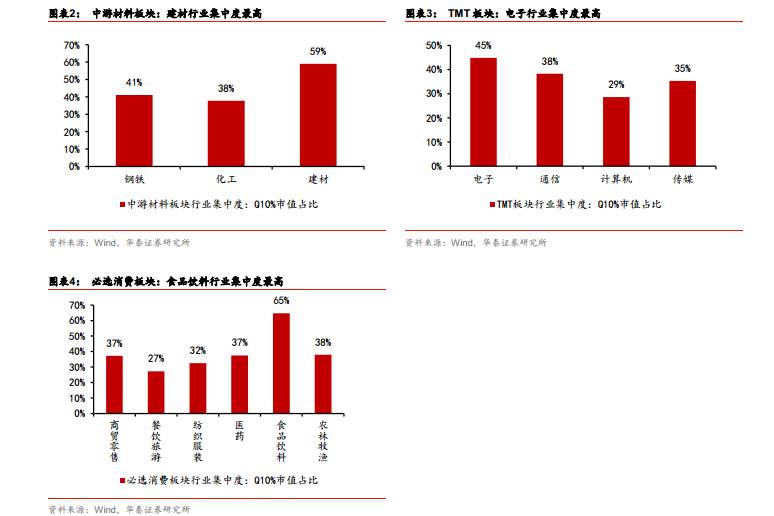

一、4月中旬以来,我们提出影响A股市场的核心变量,已经从盈利转变为货币与信用双紧下的贴现率上升,所以我们行业配置开始高度关注行业表现对流动性的敏感度,在计算2005年以来行业相对收益(行业指数/万得全A)与SHIBOR(1周)的相关性后,我们发现食品饮料和电子是对流动性收紧最不敏感的行业,而建材是周期性行业中,流动性敏感度最低的。

二、在4月24日发布的基金一季报分析《重选股,行业配置特征阶段性弱化》中,我们曾指出,电子和食品饮料是基金最偏爱的行业:一季度登上加仓的状元和榜眼;而去年以来(除去年三季度),食品饮料和电子基本均在加仓排行榜的前居位上;2015年以来,电子和食品饮料则是取得加仓幅度前三名次数最多的行业;

三、食品饮料、电子、建材,恰恰是2017年以来表现最好的前六名中的三个。

所以我们在市场没有明显地表现出消费or成长or周期的时期内,希望能够得出三个行业的共性,以及他们在各自所属大类板块内的特殊性,寻找行业配置的思路。而三个行业最鲜明的共性和特殊性(相比各自所在大类板块的其他行业),就是最低的流动性敏感度。当前及未来一个阶段,我们强调要配置低流动性敏感度的行业。

三个行业的第二大共性与特殊性(相比各自所在大类板块的其他行业),是高行业集中度。我们观察了三个行业中:市值排名前10%的公司的加总市值,占行业总市值的比重,发现建材、电子、食品饮料分别在中游材料板块、TMT板块、必选消费板块的子板块中行业集中度最高。当前及未来一个阶段,我们始终强调,要重视行业集中度高的行业,同时要配置行业龙头,在市场波动率下行的过程中,市场交易逐步集中,龙头股将继续享有稀缺性溢价。

行业表现与估值动态追踪

TMT、部分消费和银行在过去一周的成交量占比变动最大

行业表现方面,过去5个交易日(5.11-5.17)中,市场总体上涨。中涨幅前三的三个行业分别是电力及公用事业、食品饮料和建材,分别达到1.71%、1.46%和1.45%;涨幅最少的三个行业分别是建筑、纺织服装和钢铁,分别是0.36%、0.37%和0.44%。

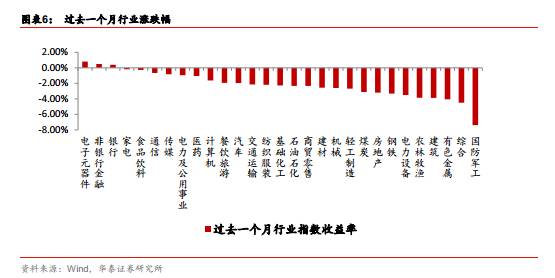

过去一个月(5月17日前30个交易日)中,市场总体走低,只有电子元器件、非银行金融和银行三个行业保持正的绝对收益率,分别是0.80%、0.48%和0.39%;而跌幅最大的三个行业分别是国防军工、综合和有色金属,分别达到7.39%、4.51%和4.07%。成交量占比变动过去一周最大的三个行业是餐饮旅游、通信和银行。

六成行业绝对估值低于历史均值

估值方面,当前各行业中市盈率最高的三个行业分别是机械、通信和国防军工,市盈率最低的三个行业分别是银行、建筑和煤炭。从在历史估值分布所处位置来看,绝对估值最高的三个行业分别是机械、通信和石油石化,其历史分位数达到91.85%、90.20%和85.43%;而相对估值(行业指数PE比沪深300指数PE)最高的三个行业分别是钢铁、通信和机械。当前29个一级行业有17个绝对估值低于历史均值,10个相对估值低于历史均值。

中观高频数据跟踪

上游资源:外生性资源品价格纠结,煤价下跌

受OPEC产油国纷纷呼吁延长减产协议、沙特阿拉伯和俄罗斯两国能源部长借出席“一带一路”峰会共同表态延长减产协议以及5月25日OPEC会议临近的影响,国际原油价格回升。截止5月16日,Brent原油现货价回调至51.2美元/桶;EIA报告:上周美国国内原油产量减少0.9万桶至930.5万桶/日。美国国内原油产量连续12周增加后,首次录得下滑,但继续维持在900万桶/日关口上方。

受美国楼市数据疲软、美国总统特朗普解雇联邦调查局局长以及亚洲股市下跌的影响,COMEX黄金和白银价格持续回升。LME铜价震荡徘徊,LME铝价小幅回升,LME锌价下跌,整体来看,受短期内美元弱势的避险需求和长期内市场对美国制造业可能恶化的担忧,基本工业金属价格未来走势不明朗。受电厂补库存需求减弱,动力煤港口价格持续下跌,焦煤价格也开始出现下滑。进口铁矿石价格先升后降,而港口铁矿石库存持续上升,加上国内钢材市场需求由旺季逐渐向淡季转化,未来铁矿石价格可能进入下降通道。

中游材料:钢价、水泥价格继续上行

钢铁方面,发改委发布2017钢铁煤炭去产能方案,布局优化有望提速;螺纹钢价格继续回升,钢材社会库存继续回落。

建材方面,受供给侧停窑限产,需求侧小幅回升的影响,水泥价格指数继续上行,5月水泥供需结构仍将保持良好,未来PPP和基建可能成为行业需求点。玻璃企业产销变化不大,浮法玻璃价格环比微涨。

化工方面,PTA价格受供给端(原油价格)和需求端(PX集中检修)利好影响,继续反弹;纯碱价格小幅回升;PVC价格小幅回升,延续区间震荡格局;涤纶短纤市场下降趋势稍缓,短期走稳。

中下游制造和电力交运:半导体销售额增速创6年新高

电子制造方面,5月华强北电子元器件指数和集成电路指数小幅回落。一二季度电子行业老产品去库存,随着三星订单到来,国产供应链逐步走入旺季。中长期看,受益于全球半导体回暖,涨价驱动下部分子行业如集成电路、显示电气等景气度将提升。

电力方面,受季节性影响,4月全社会发电量同比增速5.4%,有所下滑。

交运方面,17年2月以来BDI指数复苏上涨,而4月中下旬开始高位回落,5月上旬受铁矿石价格走低,海岬型散货船运费受挫等影响继续下滑到980(5月16日);受益于国际贸易复苏,中国出口集装箱运价指数CCFI(综合)继续小幅回升,其中东南亚、东西非等航线指数上涨明显。

下游消费:菜价猪肉价格仍在下行,汽车产销量增速大幅下降

必需消费:1)食用农产品方面,自17年2月初以来,猪肉价格、蔬菜价格总体处于下行通道;4月生猪存栏量微幅增长,环比、同比增速回落,目前养殖利润依然低迷。2)农产品方面,到5月上旬大豆价格下滑,小麦价格企稳,玉米价格保持回升。3)纺织品方面, 5月柯桥纺织指数继续回落。

可选消费:1)酒类方面,飞天茅台(53度)和五粮液(52度)等高端白酒价格仍维持历史高位。2)地产方面,地产去库存继续,4月份商品房待售面积同比下降7.4%;5月份前两周,百城土地成交面积持续降低,第二周成交面积为3年以来最低。3)商贸零售方面,4月家电和音像器材限额以上零售额同比增速放缓,日用品和药品同比增速上升。4)汽车方面,汽车产量当月同比增速下降,汽车库存增加。

华泰策略近期相关报告及点评 :

【20170504】《电子高景气,商贸零售弱复苏—行业比较中观“显微镜”系列:双周报第11期》

【20170420】《地产投资前端or地产后周期?-中观“显微镜”系列—双周报第10期》

【20170331】《核心变量和最大分歧均在下游地产-中观“显微镜”系列—双周报第9期》

【20170317】《工业品消费品终端景气-中观“显微镜”系列—双周报第8期》

【20170304】《中观仍是周期品边际亮点多-中观“显微镜”系列—双周报第7期》

【20170217】《复工及旺季需求预期向好-中观“显微镜”系列—双周报第6期》

【20170113】《周期力量在新兴制造蔓延-中观“显微镜”系列-双周报第4期》

华泰策略团队成员介绍

戴康 CFA(首席策略)

中国人民大学经济学硕士,七年A股策略研究经验,先后负责过行业比较、大势研判、主题投资三个方向。作为团队最核心成员荣获2015年度新财富最佳分析师策略研究第一名。2014年度新财富最佳分析师策略研究第二名。

曾岩(行业比较/专题研究)

厦门大学投资学硕士,六年A股策略研究经验,先后就职于方正证券、中泰(原齐鲁)证券,负责过大势研判、行业比较等方向。对自上而下行业配置有较深理解。现负责专题研究和行业配置。

陈莉敏(主题策略)

厦门大学财务学硕士,管理学金融学双学士。三年A股TMT行业研究经验,对科技创新、商业模式创新有深厚的积累和专业的分析解读。专注主题投资研究。

张馨元(行业比较)

上海社会科学院产业经济学硕士。四年A股策略研究经验,对改革政策、产业发展趋势有长期积累和深入理解,专注行业比较研究。

李弘扬(主题策略)

北京大学汇丰商学院管理学硕士,香港大学金融学硕士,浙江大学工学学士。两年A股策略研究经验,对资本市场、商业模式、产业创新有独到理解。专注主题投资研究。

藕文(专题研究)

英国帝国理工大学风险管理与金融工程硕士,英国卡迪夫大学经济学、银行与金融学士。两年A股策略研究经验,专注提供多方位多角度的专题研究。

华泰策略戴康团队,致力于构建大势研判、行业比较、主题策略、专题研究四位一体的研究力量,诚邀优秀伙伴加盟中...

本研究报告已由华泰证券研究所正式对外发布,本公众号旨在沟通研究信息,交流研究经验,任何完整的研究观点应以正式发布的报告为准。在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。本公众号版权仅为华泰证券公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000