今天证监会发审委原计划审核3家IPO申请,结果由于陕西西凤酒股份有限公司向证监会申请撤回申报材料而取消审核,实际审核两家全部过会,即江苏立华牧业股份有限公司(首发)、青岛农村商业银行股份有限公司(首发)过会。

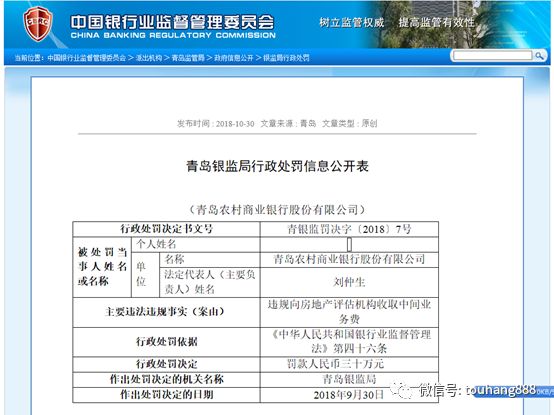

今天过会的江苏立华牧业股份有限公司主营商品鸡、商品猪及活鹅,不属于高科技企业,但上的却是创业板;今天过会的青岛农村商业银行股份有限公司在上会前20天还刚刚因为违规经营被银监会罚款30万元。

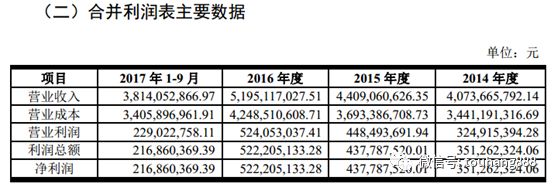

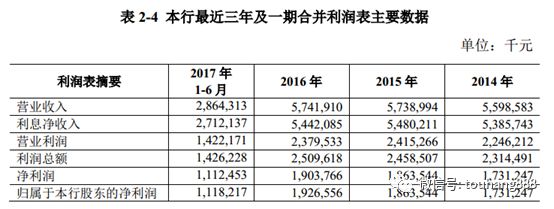

上会企业的净利润情况

单位:亿元

|

申报企业

|

2017

年度

|

2016

年度

|

2015

年度

|

2014

年度

|

|

青岛农村商业银行

|

11.12

(h)

|

19.04

|

18.64

|

17.31

|

|

陕西西凤酒*

|

4.48

|

3.5

|

2.63

|

|

|

江苏立华牧业

|

2.17(3Q)

|

5.22

|

4.38

|

3.51

|

一、江苏立华牧业股份有限公司创业板IPO过会

公司的主营产品为商品代黄羽肉鸡活鸡、商品猪活猪以及活鹅等,主要销售给个人中间商(鸡贩、猪贩)、屠宰场、食品加工企业等,最终通过批发市场、农贸市场以及商超等途径供应消费者。

2017年1-6月份竟然亏损2.17亿元!以为创业板只要高科技、创新企业,原来农林牧渔业可以啊!

(

一)存在的主要风险:

1

、部分供应商及客户为自然人的风险

公司报告期内部分饲料原料的供应商为自然人,其中采购自然人供应商玉米、小麦合计占当期原料及其他添加物采购总金额的比例为 34.22%、 39.97%、31.79%、1.89%; 大部分客户为自然人, 报告期内自然人客户销售占比为 98.01%、98.09%、 98.99%、 98.18%。

2

、原材料供应及价格波动风险

玉米、豆粕、小麦等为公司黄羽鸡及生猪饲料的主要原料。 2014 年度、 2015年度、 2016 年度、 2017年 1-9 月,玉米、豆粕、小麦合计占公司商品鸡成本的比例分别为 50.04%、 49.79%、 48.60%、50.43%; 2014 年度、 2015 年度、 2016年度、 2017年 1-9 月,玉米、豆粕、小麦合计占公司商品猪成本的比例分别为38.90%、 35.66%、 38.42%、44.62%。如果玉米、豆粕、小麦等饲料原料因国内外种植面积变化、自然条件等导致产量波动,或受国家粮食政策、市场供求关系等因素影响,最终导致饲料原料价格发生波动,将直接影响公司营业成本,从而对公司盈利能力产生影响。

3

、销售收入存在现金结算导致的内控风险

公司的下游客户存在较多的自然人商贩, 销售收入有一部分采用现金收款的方式, 报告期内现金收款占销售收入的比例分别为 7.79%、 2.52%、 0.98%、0.37%。公司严格执行货币资金管理制度,从 2012 年开始大力推广银行POS 机刷卡结算,但现金收款相对银行转账安全性较差,对内控要求更高,公司存在现金管理内部控制不足而导致的风险。

4

、产品价格波动风险

公司对外销售产品主要是黄羽鸡活鸡、活猪、活鹅等,其中黄羽鸡活鸡、活猪合计占公司营业收入的 95%以上。黄羽鸡活鸡、活猪等产品的市场价格会受到市场供求关系等因素的影响而有所波动,进而影响公司的盈利能力。黄羽鸡、生猪的供求关系决定着价格的变化,同时其价格的涨跌也同样影响黄羽鸡、生猪养殖户或养殖企业的积极性,进而影响供求关系,使得商品价格发生变化,因此黄羽鸡、生猪价格呈现周期性波动。且由于我国黄羽鸡与生猪市场目前集中度水平仍相对较低,大量散养农户及小规模养殖企业存在“价高进入、价贱退出”的经营现象,容易造成市场供给水平的大幅波动,因此产品价格波动较大。

(二)发审委所提问题

1、

报告期内,发行人主营业务毛利率和实现的净利润大幅波动,特别是2017年1-6月份亏损2.17亿元,2017年实现净利润7.9亿元。

请发行人代表:(1)结合同行业可比公司情况及市场变化情况,说明报告期净利润大幅波动的原因及合理性,禽流感疫情对净利润变化的具体影响;(2)说明主要产品报告期内毛利率变动的原因及合理性,特别是2017年上半年毛利率为负,下半年又大幅增长的原因及可持续性;(3)结合目前黄羽鸡价格的走势情况,说明2017年下半年价格回升是否会引发黄羽鸡产量大幅上升、市场供求关系变化,进而导致价格再次下跌的风险,是否会再次出现周期性的业绩波动,并说明2018年不同季度黄羽鸡毛利率波动的原因及合理性;(4)结合成本构成、售价等的比对情况,说明与温氏股份黄羽鸡毛利率存在差异的原因及合理性;(5)结合2012年以来两轮禽流感疫情的影响,说明发行人采取的主要策略及有效性,与同行业可比公司的差异原因及合理性;(6)说明2018年对消耗性生物资产计提了大额减值准备的原因,主要产品是否存在大幅跌价的风险;(7)说明2018年理财产品余额大幅增加的原因,理财产品的主要投资标的和期限,是否均为低风险的理财产品,相关的风险控制措施及执行情况。请保荐代表人说明对销售收入核查及函证比例较低的原因,有无其他替代程序,是否符合行业惯例,具体核查依据、过程并发表明确核查意见。

2、发行人客户主要为个人中间商。请发行人代表说明:(1)对个人中间商客户的选取标准、管理制度、交易模式及主要权利义务约定;(2)报告期内个人中间商客户占比较高的原因及合理性,个人中间商客户的变化情况及原因,是否符合行业特点;(3)个人中间商客户的销售、物流、库存情况及终端销售的实现情况;(4)对前期披露的“银行流水无法准确识别的回款”进行重新识别的依据及其合理性,回款是否具有可验证性、是否影响内控的有效性;(5)第三方回款计算是否合理,报告期第三方回款比例大幅降低的原因及可持续性,第三方回款方是否与发行人存在关联关系。请保荐代表人说明对个人中间商核查比例较低的原因,实施的其他替代程序,具体核查依据、过程并发表明确核查意见。

3、

2017年初至今猪价大幅波动导致商品猪毛利率下降。

请发行人代表说明:(1)“猪周期”对持续盈利能力的影响,生猪业务是否存在重大不确定性;(2)发行人生猪业务个人中间商客户销售占比逐年增加,且占比均高于50%的原因及合理性,与同行业公司对比,是否符合行业特点,是否具有可持续性;(3)发行人生猪业务个人中间商报告期内采购金额波动较大的原因;(4)“非洲猪瘟”事件对发行人未来商品猪业务可能产生的影响以及应对措施。请保荐代表人说明核查依据、过程并发表明确核查意见。

4、报告期内,发行人及其下属企业中存在部分生产经营许可证未及时续期或未及时获证的情形。请发行人代表说明:(1)报告期内存在资质证照不齐备或存在瑕疵的原因,在证照不齐备或存在瑕疵情况下从事相关业务的合规性,相关内控制度是否健全并有效执行;(2)惠州立华下属杨侨种鸡场2014年以来一直未办妥《种畜禽生产经营许可证》等证照的原因及合理性,目前进展情况及对发行人未来生产经营可能产生的影响,有何应对措施。请保荐代表人说明核查依据、过程并发表明确核查意见。

5、

发行人保荐机构中泰证券的全资子公司鲁证创投曾通过沧石投资和奔腾牧业间接持有发行人股份。2018年5月,鲁证创投从奔腾牧业、沧石投资退伙。

请发行人代表说明

鲁证创投投资发行人是否符合证券公司直投的规定,

鲁政创投从奔腾牧业、沧石投资退伙后,

保荐机构与发行人之间的股权关系是否已彻底清理,是否还存在其他利益安排。

请保荐代表人说明核查依据、过程并发表明确核查意见。

二、

青岛农村商业银行股份有限公司IPO过会

(

一)关注问题

1、青岛农村商业银行股份有限公司上会前不久刚刚被罚款30万元。

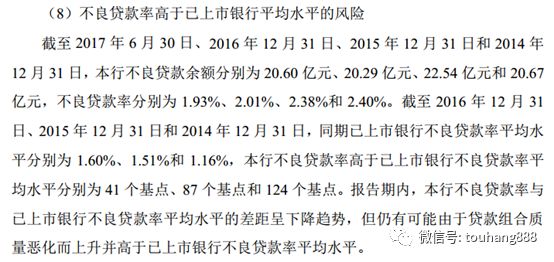

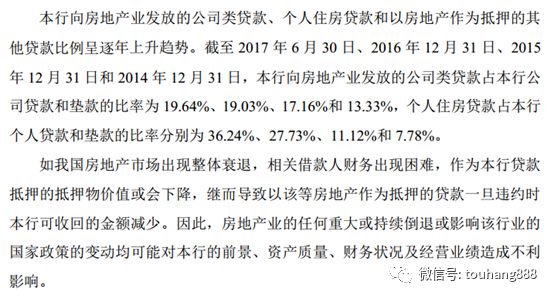

2、不良贷款率逐年上升,且高于上市公司平均水平

3

、对房地产业和个人住房贷款率逐年上升

(

二)发审委会议提出询问的主要问题

1、2011年九家行社以新设合并方式设立发行人时,将原九家行社无法联系、无法确认权利人身份的原股东(社员)4,023户所享有的金额共计4,298万元股本不作为发行人股本,而是计入发行人的“其他应付款”科目。请发行人代表说明:(1)上述处理的合法性和相关法律依据,是否侵犯九家行社原股东(社员)的合法权益;(2)上述事项后续处置情况,是否存在纠纷或潜在纠纷,相关股东承诺是否切实可行。请保荐代表人说明核查依据、过程并发表明确核查意见。

2、发行人报告期营业收入、净利润总体呈上升趋势,但净利差呈逐年收窄趋势。请发行人代表说明:(1)报告期营业收入、净利润、净利差、利息净收入波动的原因及合理性;(2)报告期净利差、净利息收益率高于同行业已上市可比银行的原因及其合理性;(3)若央行放开商业银行存款利率上限对发行人盈利能力的影响。请保荐代表人说明核查过程、依据并发表明确核查意见。

3、发行人报告期贷款逾期率和贷款不良率总体呈下降趋势,但发行人自设立以来的不良贷款处置的受让方主要集中于关联方。请发行人代表说明:(1)贷款逾期率和贷款不良率下降的具体影响因素;(2)该等不良贷款处置的背景,若不处置对报告期业绩的影响,与同行业相比较,关联方受让的不良贷款回收率是否存在差异及其合理性;(3)向关联方转让债权的原因及合理性,通过关联方处置不良贷款是否符合行业惯例,是否存在关联方承接不良资产输送利益的情形;向关联方处置不良贷款对各期经营业绩和不良贷款率的影响,是否存在通过向关联方处置不良贷款变相降低信贷资产不良率的情况。请保荐代表人说明核查依据、过程并发表明确核查意见。

4、报告期各期,发行人应收款项类投资金额分别为62.85亿元、409.36亿元和397.21亿元,占发行人金融投资规模的比例分别为19.34%、57.92%和43.91%。请发行人代表说明:(1)报告期应收款项类投资大幅波动的原因,尤其是资产管理计划大幅增长的原因;(2)应收款项类投资计提减值准备的具体方法,该等减值准备是否充分计提。请保荐代表人说明核查依据、过程并发表明确核查意见。

5、发行人报告期各期流动性缺口率分别为20.10%、5.40%、1.59%,降幅明显。请发行人代表对比同行业上市商业银行情况,分析说明流动性缺口率大幅下降的原因,发行人是否存在较高的流动性风险。请保荐代表人说明核查依据、过程并发表明确核查意见。

关注投行业务资讯公众号,请拇指按下列二维码并扫描: