1、浙江代建发展较早且省内各市积极推进,首创安置房引入代建

浙江的代建发展在我国各省市中相对较早,

1995年宁波就在海曙、江东、江北三区安居工程中尝试了委托代建,1999年8月绍兴在小舜江水库工程中也以委托代建的方式对动迁移民的生活居住用房进行了统一规划,都是我国探索代建制的较早案例。

在用实际行动尝试代建的同时,浙江部分省市也在探索代建相关的管理政策,

其中宁波在推行代建相关政策方面较为积极。

1996年4月宁波就在《宁波市城市建设征用集体所有土地房屋拆迁管理办法》中提出部分拆迁房采用委托代建,此后在2001年11月的《宁波市关于进一步加强市本级政府投资项目管理的若干意见》中提出“凡建设单位没有自行管理建设能力,且投资额比较大的政府投资项目,都应当实行代建制”,在2002年5月的《宁波市关于政府投资项目代建制的暂行规定》又进一步将代建项目的投资额要求确定为200万元,较为有力地促进了区域代建的发展。

在2004年7月国务院出台《关于投资体制改革的决定》对代建制进行全国推广之后,2004年9月绍兴和金华两地级市就迅速跟进推出了《绍兴市政府投资项目实行代建制的暂行规定》和《金华市市区政府投资项目管理暂行办法》,

此后浙江省政府也在2005年2月推出了《浙江省政府投资项目实施代建制暂行规定》

,代建制正式在全省铺开。整体看来,浙江省不仅部分地级市较早地尝试了代建制,同时也较为积极地制定代建的相关政策,支持了本地代建行业较早且较好的发展。

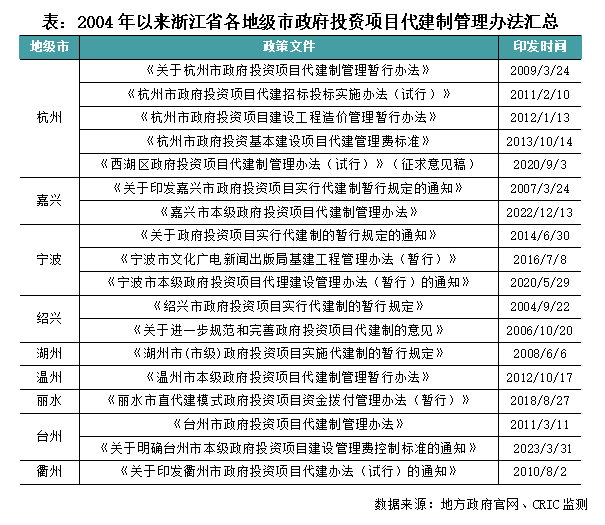

在浙江省11个地级市中,除舟山、金华以外,杭州、嘉兴、宁波、绍兴、湖州、温州、丽水、台州、衢州等

9个地级市

均已根据本地实际情况和项目特点,对非经营性政府投资项目实行代建制已经颁布了规范化的管理办法。

按颁布的时间来看,

宁绍发布最早,杭嘉湖紧随其后,

2007-2009年嘉兴、湖州、杭州先后颁布本地区的政府代建管理办法。而相较于浙北政策的支持力度,衢州、

台州、温州、丽水等浙南地区发布时间较晚,

衢州、台州、温州于2010-2012年发布相关管理制度,而丽水2018年才颁布相关代建制的管理办法。

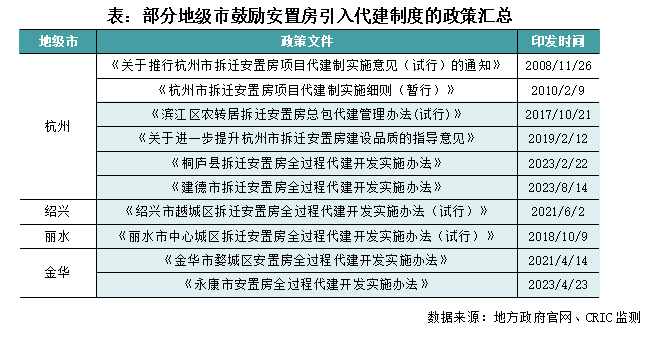

浙江省对政府代建制度探索较早,也最先在模式上进行创新,是国内首个

安置房引入代建制度

的试点城市。为响应杭州市政府号召,

2005年

宋卫平带团队首次介入杭州“城中村”改造和安置房代建工作,以商品房标准建造彭埠云河家园项目。由于前期试点的安置房项目得到社会各界的广泛赞誉,

2008年

杭州正式颁布

《关于推行杭州市拆迁安置房项目代建制实施意见(试行)的通知》

,允许具有二级房地产开发资质的企业参与杭州市拆迁安置房建设。2010年杭州市政府再印发

《杭州市拆迁安置房项目代建制实施细则(暂行)》

,进一步明确代建资格准入、代建招标、代建双方职责、资金管理以及奖罚规定等有关内容,加快拆迁安置房代建工作的实施推广。

至此,依托品牌房企代建提升安置保障房品质的“杭州模式”,相继得到省内外的关注,多地相关部门先后到杭州调研安置房案例。为加快安置房建设进度、提升建设品质,近年来杭州在安置房代建领域再次进行了大胆探索,

2017年

杭州滨江区率先推出的《滨江区农转居拆迁安置房总包代建管理办法(试行)》,

首次鼓励保障类房建设采取全过程代建。

2019年

杭州

市政府将全过程代建参与安置房建设

推广至全市范围

,颁布《关于进一步提升杭州市拆迁安置房建设品质的指导意见》。近年来,杭州桐庐县、建德市、丽水市区、绍兴市越城区、金华市婺城区、永康市均出台了相关政策支持。

安置房、棚改等保障性住房,以前基本是以政府‘包办’为主,即安置房建设的招投标工作由政府职能部门牵头,将施工、设计、材料等多个环节分开招投标,最终各个中标单位再一起合作建设。相较于曾经的分阶段代建,全过程代建无论从资源整合管理、还是成本总体把控角度,都可以将专业开发能力发挥到最大化,解决了拆迁难、开工慢、工期长、低价中标、非法转包、违规挂靠、建筑质量较差、维修维护不到位、腐败滋生等建设工程领域的“老大难”问题,保证安置房项目的最优化。如根据2023年6月杭州市政府公布的《关于2023年杭州市“最美安置房”评选结果的通报》,30个入围“最美安置房”的项目中有22个是引入市场主体进行代建,代建比例高达73%。

2、省内多数城市逐渐完善政府代建制度,杭州、宁波政策优势凸显(略)

3、市场潜力与保租房需求为代建企业提供有利发展空间(略)

1、浙系头部代建企业集中度高,三大梯队差异显著

得益于浙江省持续完善政府代建管理办法,且“十四五”期间保障类住房需求井喷,为政府代建创造可观流量窗口,叠加全省商品房市场规模位居全国前列,为商业代建提供了更多的发展空间,长期以来整体代建市场相对活跃,也培养了一批优秀的代建企业。

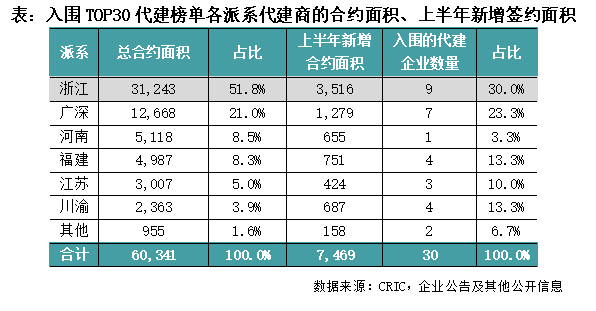

根据克而瑞《2023上半年中国房地产企业代建综合能力排行榜》数据显示,2023年上半年

9家浙系代建企业入围TOP30

,对应的

合约总建筑面积超3.1亿平方米

,占到全部入围TOP30代建企业的

52%

;上半年TOP30代建企业新增签约面积7469万平方米,其中9家浙系新增签约面积合计达3516万平方米,占TOP30企业新增签约面积的

47%

,浙系代建企业占据了绝对的规模优势。

从浙系的具体排名来看,2023上半年4家浙系(绿城管理、蓝城集团、蓝绿双城、兴元建设)位列TOP10,分别包揽代建榜单前2名、第8名和第10名,规模处于头部位置,

4家浙系代建企业合约总建筑面积超2.8亿平方米,占到9家浙系入围企业的90%。

此外,中天美好集团光影管理、滨江集团代建规模排名第16名、第19名,众安集团、德信绿建集团、宋都管理分别排名第25、26和27名。

目前浙系代建企业已经基本形成

三大梯队

的竞争格局,

第一梯队指蓝、绿城系,即绿城管理、蓝城集团、蓝绿双城

,至2023上半年末蓝、绿城系合约项目建面超2.65亿平米,占到9家浙系入围企业的

85%

,规模领先,且商业和政府代建全面发展。

其中,绿城管理2023年中期代建项目覆盖123座城市,合约项目建面1.136亿平米,储备项目充足,多年维持龙头地位;蓝城集团2005年进入代建行业,立足理想小镇建设和房地产代建管理服务,深耕市场多年。而蓝绿双城是不同于绿城管理与蓝城集团的独立法人,其创始人曹舟南曾经是宋卫平的嫡系部下,后组建了全新的代建品牌,其管理团队大多都有着老绿城背景。虽然起步较晚,但凭借“绿城”、“蓝城”的品牌影响力以及老绿城对代建项目的管控力,近年来蓝绿双城市场份额迅速提升,2023年中期在管数量超过140个。

处于

第二竞争梯队

的浙系代建企业为兴元建设、中天美好集团光影管理和滨江集团,合约建面800-2000万平方米之间,代建规模距蓝绿城系差距明显,但颇具品牌影响力和资源整合力,扩张势头较足。其中,兴元建设、滨江集团产品优势突出,在商业代建领域颇受认可;中天美好光影管理凭借建筑基因,依托集团产业协同优势,在浙江政府代建领域也站稳了一席之地。

第三梯队浙系

代建企业,如众安、德信绿建等,合约项目规模基本在800万平方米以下,近年随代建风口到来才开始涉猎轻资产,起步相对较晚,无论是资源整合能力还是品牌影响力当前都无法与本地龙头代建企业抗衡,业务逐步推进中。

2、商业代建占比将近六成,政府代建以省内为主(略)

3、浙系企业重视产品力打造,代建业务模式各有侧重(略)

代建竞争日益激烈

需强化品牌影响力、优化架构、平滑利润

浙江代建市场较为活跃,更多依赖于其良好的政策环境以及可观的市场需求,2023上半年9家浙系代建企业入围TOP30,合约总建筑面积超3.1亿平,占到全部入围企业的52%。而蓝、绿城系等头部企业起步早,先发优势显著,并抓住近年保障性住房、城投委托、纾困加速等需求井喷的窗口期,进行积极外拓,当前已经垄断超8成浙系入围代建企业的市场份额。

对于想要进入浙江的代建企业而言,

当前浙江代建市场相对饱和,进入壁垒较高,省内有绿城、蓝城双寡头,也有本地具备很大品牌影响力的滨江,新竞争者无论是品牌影响力、资源整合能力还是成本管控都难以与之抗衡。

对第三梯队的中小浙系代建企业而言,

当前浙江代建市场竞争格局也逐步稳定,规模上很难赶超头部企业,未来目标外拓以稳为主。首先要经营好内功,可以围绕本地市场,开展不同业态的尝试,以平滑业绩利润水平,在强化根基的同时慢慢尝试周边省份项目,培育自身代建品牌的影响力。

对于第一和第二梯队的浙系代建企业而言,

具有较强的竞争优势。

但是随着代建竞争日益激烈,也会遇到更多的挑战:

第一,利润率下滑。

当前代建市场高度竞争,新竞争者要进入新市场,会选择在招投标环节掀起价格战,导致头部代建企业无法保证按理想价格取得新代建服务合约,未来业绩增速及利润率较过去有所压缩。价格战是代建行业发展必然要经历的过程,但工程质量、产品品质是头部代建企业经营的底线。针对利润率下滑,头部代建企业可以选择丰富产品业态,通过多种业态尽可能平滑利润率水平。

第二,内部沟通成本高。

重资产开发高度标准化,内部沟通容易。而头部代建企业项目多,不同委托方有不同要求,没法完全标准化,代建企业内部各个中心、分支机构联合作业时候,整合资源的过程相对复杂,沟通成本较高。

第三,品牌维护。

头部代建企业的核心竞争优势是长久以来培育起来的品牌效应,品牌效应的基础就是有自己的产品特色和品质。但代建方与委托方容易存在代建过程中的分歧,尤其是成本管控以及项目售价方面,处理不好会伤害品牌,如面临市场下行委托方不惜降价、急于回笼资金,对品牌会造成负面影响。此外,代建方合联营公司对品牌的使用也可能存在压缩成本、产品减配等不规范的问题。

第四,组织架构调整。

代建行业发展较晚,市场规模也远小于开发物业规模,各代建企业当前组织架构比较初阶。如蓝城集团、蓝绿双城采取事业合约人制度,架构实行二级管控,集团更多在整体战略、人事等方面管控,团队拿收益大头,激励作用更大;而绿城管理采取相对垂直的三级架构,全国分设5大区,区域公司管项目。扁平化还是垂直化管控,有利有弊,随着全国化布局的深入,管理半径持续扩大,可能让头部代建企业在效率、精度、工程、品控等面临压力,组织架构有待更新优化。