有如当年开放初期的中国,非洲的一部分区域已露出了先富起来的征兆。

作为最早关注和投资非洲市场的早期投资机构,我们将用7个部分、5000字、37张图表,分区域、分国别深度梳理非洲经济、人口、宗教、互联网的发展现状,展示一个更真实、更立体、更具商业想象力的非洲。

今天的非洲,依然存在贫民窟。

但已有一部分城市一改许多人印象中脏、破、乱、穷的印象,逐渐迈向城镇化、甚至国际化。

一如尼日利亚旧都拉各斯上下班高峰的繁忙,又如埃塞俄比亚首都亚的斯亚贝巴初具雏形的大都会

。

非洲由

61

个国家和地区组成。

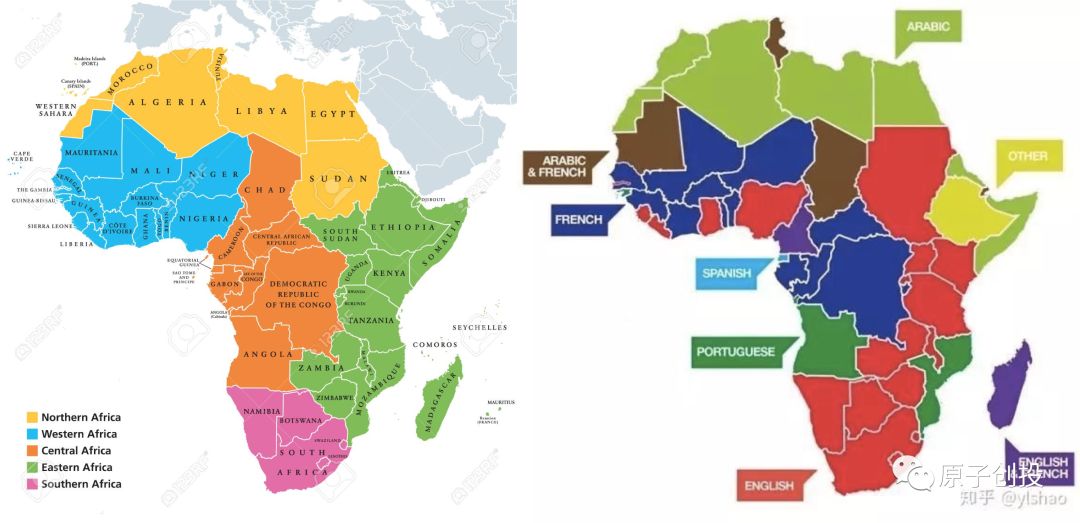

由于其殖民历史的特殊性,非洲的语言、宗教和文化等都有比较明显的区域化特点。

图:非洲的区域和语言划分

(

来源

123RF.com)

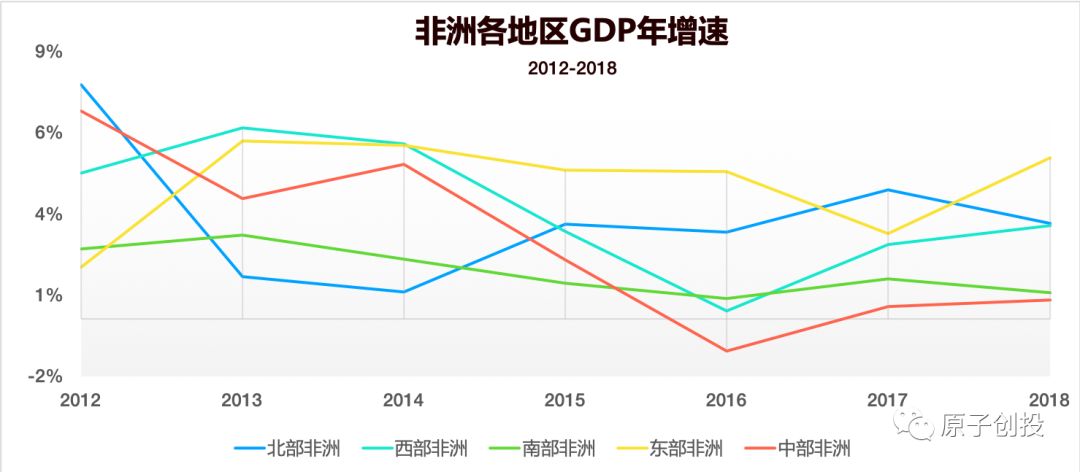

近几年来,非洲经济虽历经波动,但整体上升势头依然强劲。

1.

区域

GDP

及增速

2016

年,非洲增长明显下滑。

这最主要由全球大宗商品价格下跌导致,而能源和资源出口又是非洲

GDP

的重要组成部分。加之

16

年非洲东部和南部大旱灾,给经济带来不小的负面影响。

2017

年,全球大宗商品价格逐步回升,同时非洲几个

GDP

大国从农业向工业、服务业的产业结构调整效果初现,使经济增速稳步回升。

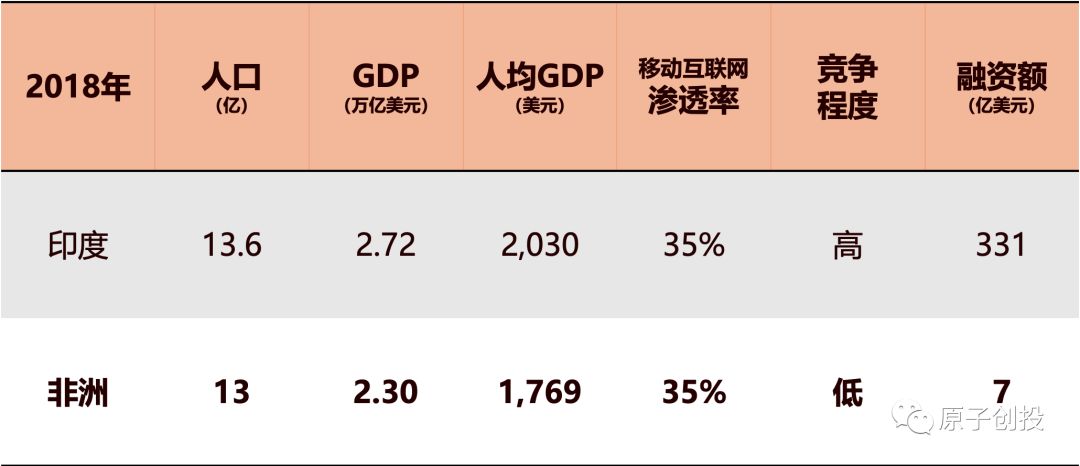

2018

年,

非洲

GDP

总量达

2.3

万亿美元

,与印度的

2.7

万亿美元仅差一步之遥。

分区域看,

•

北非西非为第一梯队,经济稳步增长,增速在

3~4%

;

•

南非列第二梯队,经济增长停滞,这与近些年来当地的政局息息相关;

•

东非为第三梯队,体量小但增速快,以

5~6%

的增速领先整个非洲大陆,埃塞俄比亚的

GDP

增速更是达到

8~10%

;

•

中非因其地理位置受限,交通不畅,基本没有太大发展,但自然资源和矿藏丰富。

2.

各国

GDP

及增速

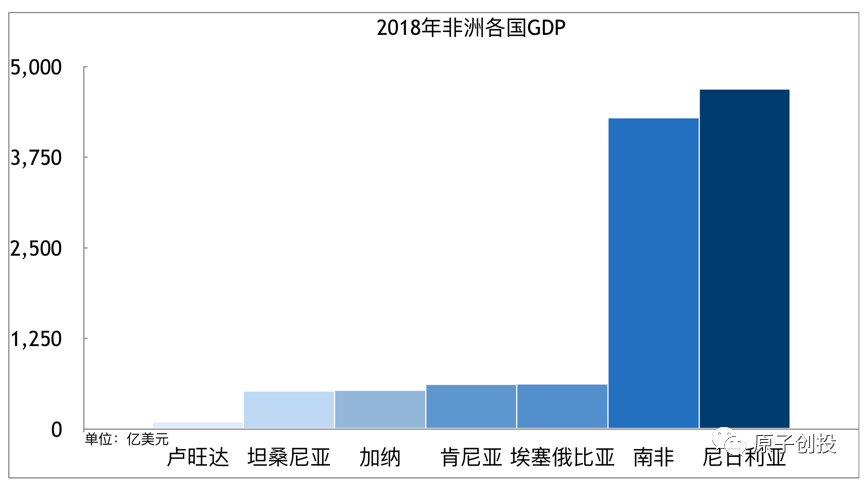

分国家来看,

非洲经济新引擎是尼日利亚

,

2018

年

GDP

达

4694

亿美元

,超越南非成为非洲第一,且保持

3.5%

的增速。

南非为非洲老牌强国,

GDP

为

4299

亿美元

,但基本停止增长。

值得注意的是,以肯尼亚、埃塞俄比亚、加纳和坦桑尼亚为代表的

撒哈拉以南地区

(SSA)

,其增长势头十分迅猛。

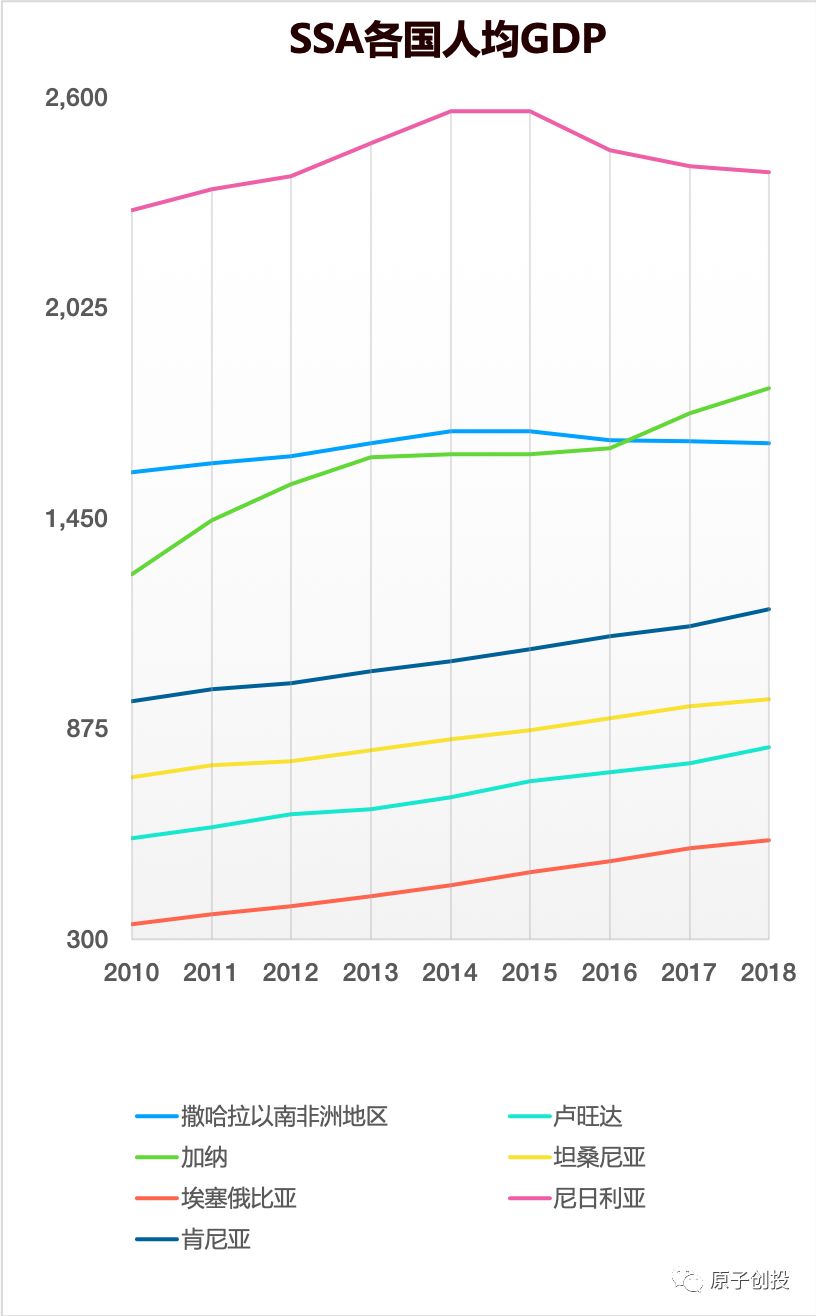

3.

人均

GDP

南非作为发达国家,人均

GDP

达

7439

美元

,

在非洲

GDP

前

5

大的国家中排第一

。

但目前南非黑人政权在为黑人平权的道路上显得较为激进,原子在南非考察时也亲身体会了富人区和贫民区在治安上的天壤之别。受政局影响,南非经济陷入停滞。

北非整体人均

GDP

近

4000

美元,排名第二。但以埃及、摩洛哥为主的北非由于更靠近中东,世行、

IMF

等均将这一地区归于中东进行统计。

尼日利亚人均

GDP

为

2400

美元,已经相当于

2005

年的中国

,与同期的印度仅差

600

美元;

撒哈拉以南地区

(SSA)

国家人均

GDP

也达

1600

美元。

其他值得关注的国家还有:

加纳,从

2010

年的

1298

美元增长至

2018

年的

1807

美元,

CAGR

达到

4.2%

。

肯尼亚、坦桑尼亚、卢旺达和埃塞俄比亚都呈现快速增长的趋势。

非洲整体,经济稳定增长,个别国家因政局稳定、经济结构改革,获得高速增长。

其中围绕肯尼亚、尼日利亚,今后将可能存在大量投资机会。

1.

人口结构

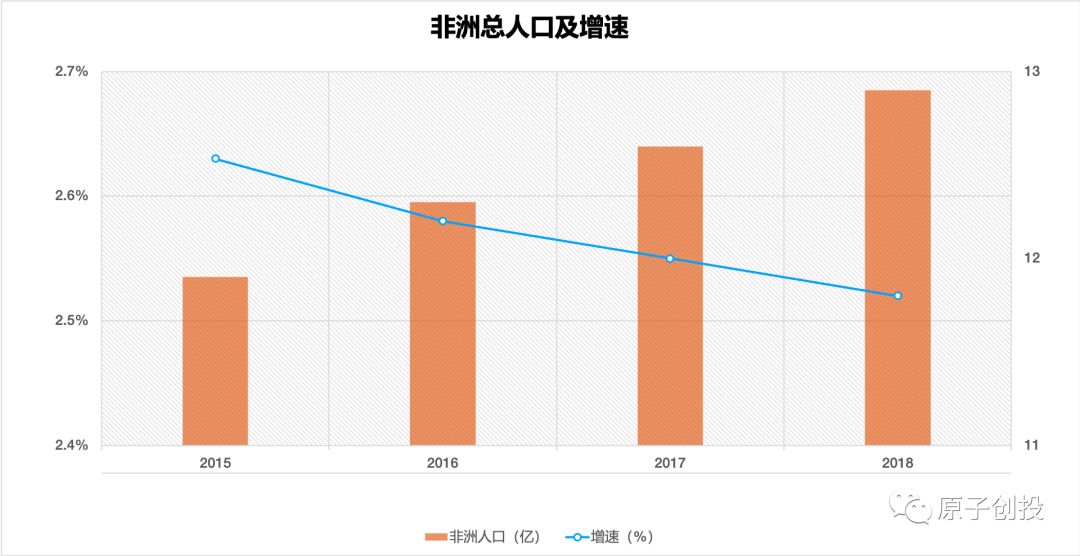

根据

IMF

的统计,

2018

年非洲总人口

12.9

亿,约占世界总人口的

16%

;

人口年增长率

2.5%

,为世界平均水平的

2.5

倍。

预计

2030

年非洲人口将超

17

亿,

2050

年将超

25

亿,呈现高生育率、高增长率的态势。

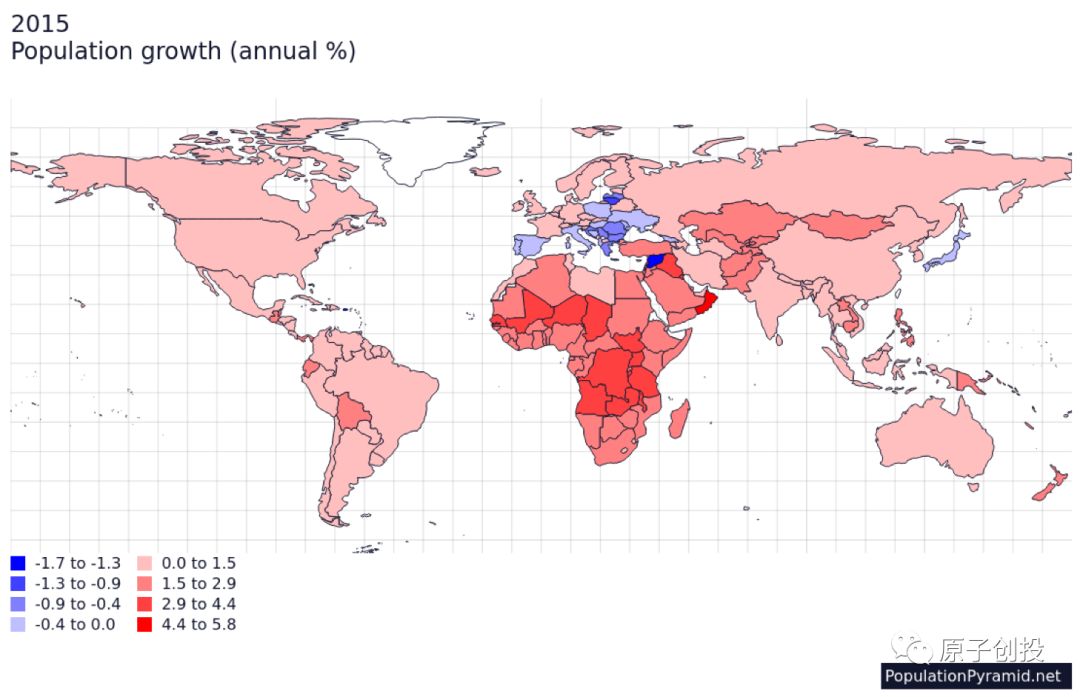

数据来源:

WorldBank

从上图中可以看到,深红色全球人口增速最快的国家几乎都在非洲。

数据来源:

WorldBank

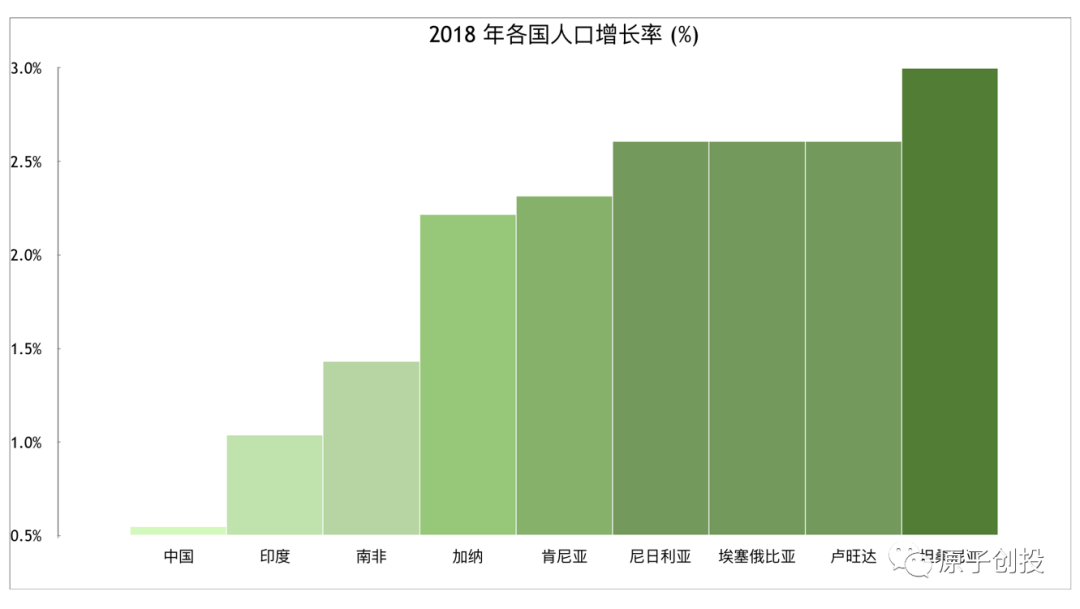

各国人口增长率则更显而易见,非洲的人口增速远高于中国的0.6%和印度的1%,这意味着5~10年内非洲将爆发强劲的人口红利。

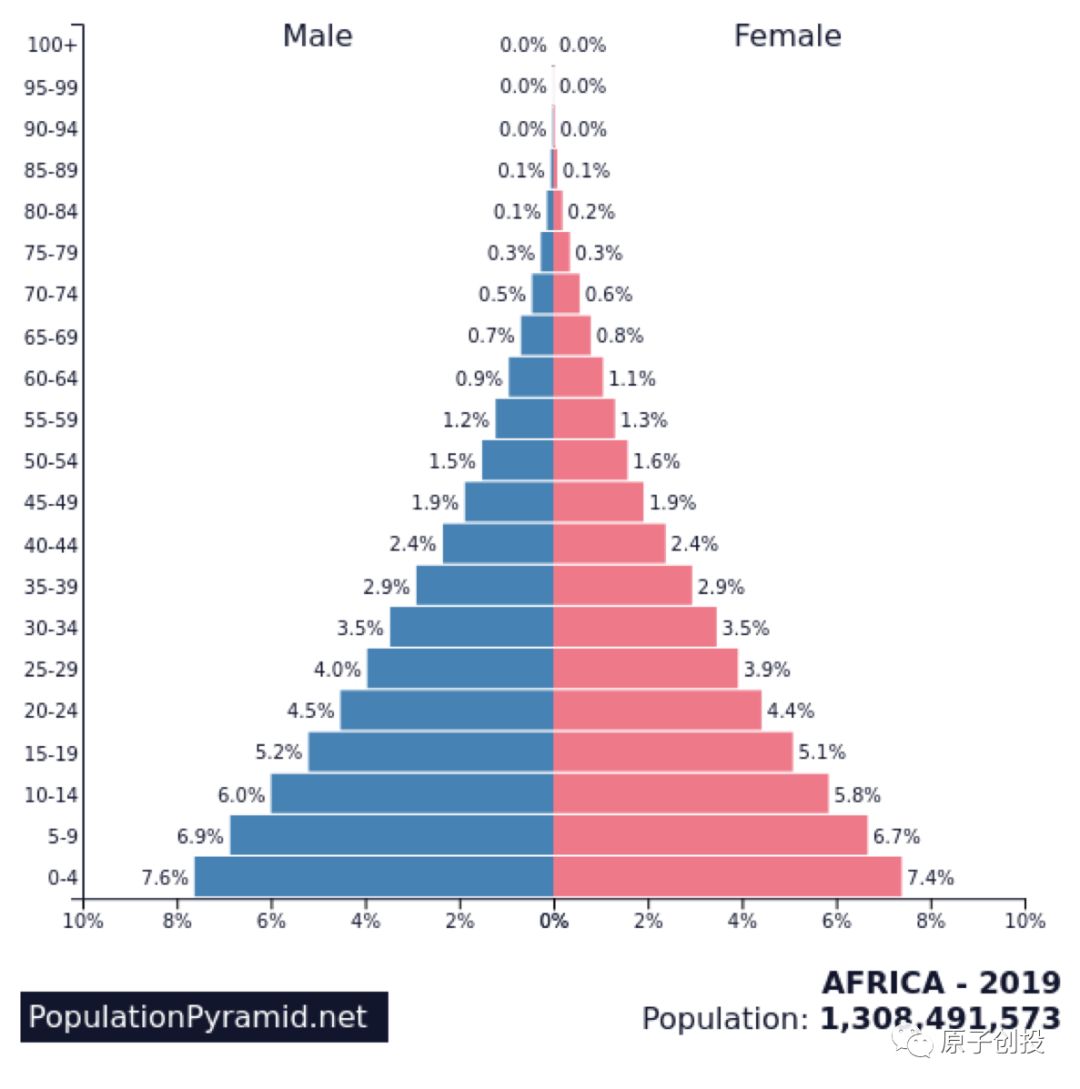

从人口结构图可以看出,非洲整体人口结构呈现宽底金字塔形,

67%的人口小于30岁,平均年龄19.4岁,

远低于30岁的世界平均年龄,整体人口非常年轻。

对比中国

(

左

)

和印度

(

右

)

两国的人口结构可以看到:

中国已呈现纺锤形,仅

37%

的人在

30

岁以下,

30-60

岁占人口的一半,老龄化加速。

而印度则为正在向纺锤形过渡的窄底金字塔形。

此外,近年来,由于世界卫生组织等国际社会投入大量资金和人力,非洲的卫生条件已大幅改善。

婴儿死亡率从

2000

年的

9%

,下降到

2017

年的

5.4%

;平均寿命从

2000

年的

50.2

岁,增加到

2017

年的

60.7

岁。

中产阶级

(

偏上

)

:日均收入

$10-$20

按照以上收入结构标准,

80%

的非洲人日收入在

4

美元以下

,仅

6%

为日收入

20

美元以上的上层社会。

非洲的人口贫富差距依然悬殊。

非洲是除中国和印度外全球唯一人口在

10

亿级别的区域。

高速的人口增长,极年轻的人口结构,带来令人兴奋的人口红利,势必催生庞大的互联网消费需求。

但另一方面,社会的两级分化严重,贫富差距巨大。

产品和商业模式如何设计才能适应非洲地区复杂的现状,如何抓住

80%

的大众人群,是充满机遇背后对创业公司的一大挑战。

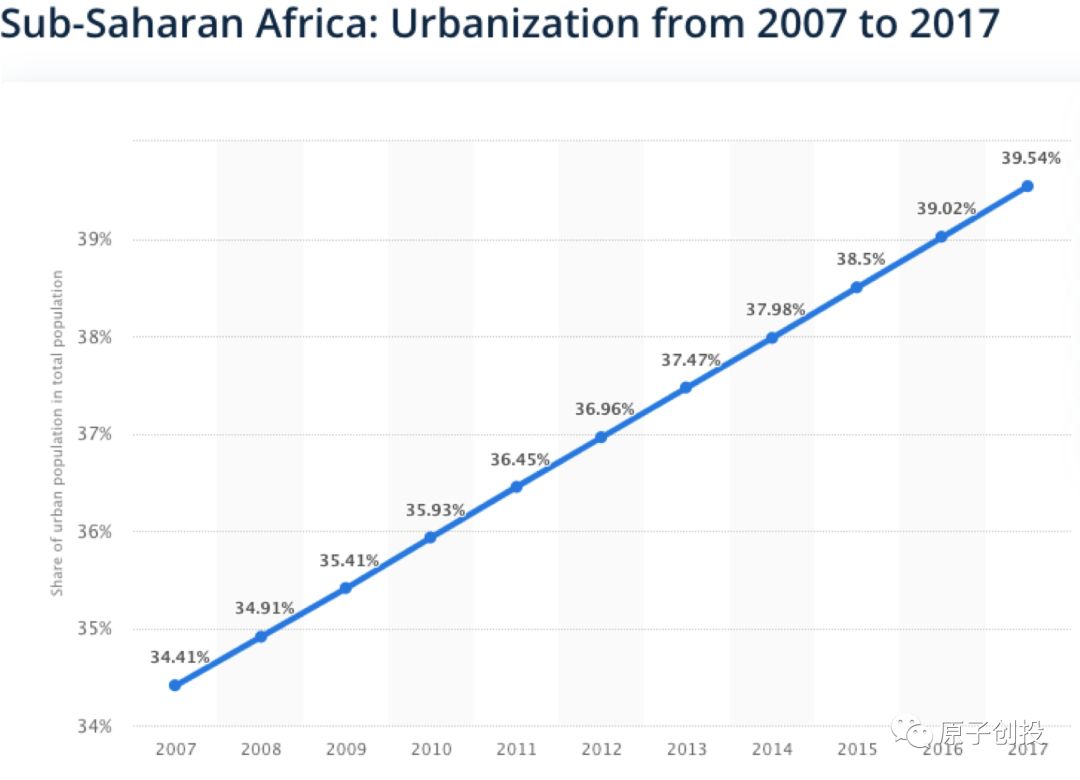

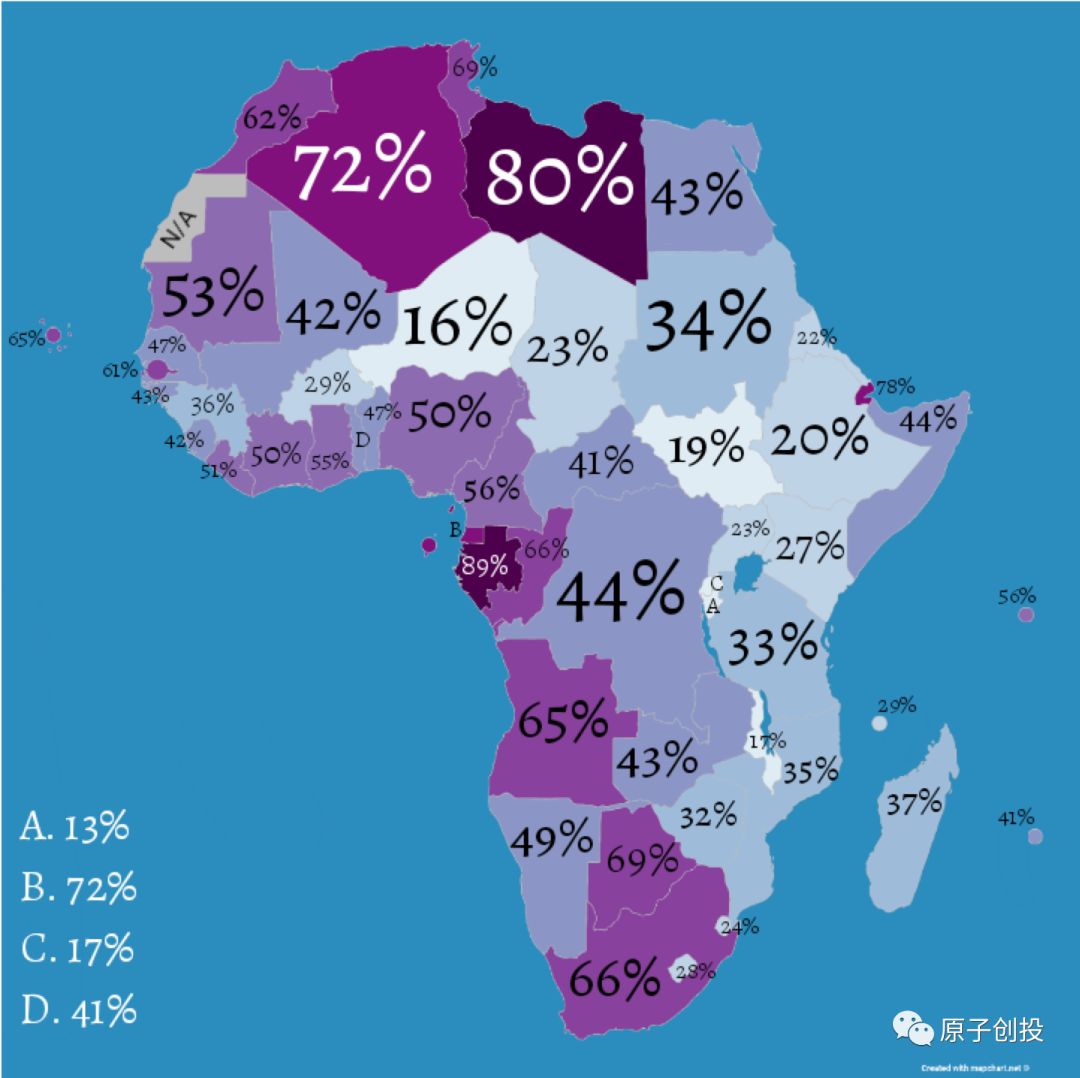

2017

年非洲的城镇人口数量为

4.72

亿,城镇化率近

40%。

数据来源:

Statista 2019

其中,北非和南非的城镇化率较高,基本都过了

60%

;

而东西非大都在

30-50%

之间。

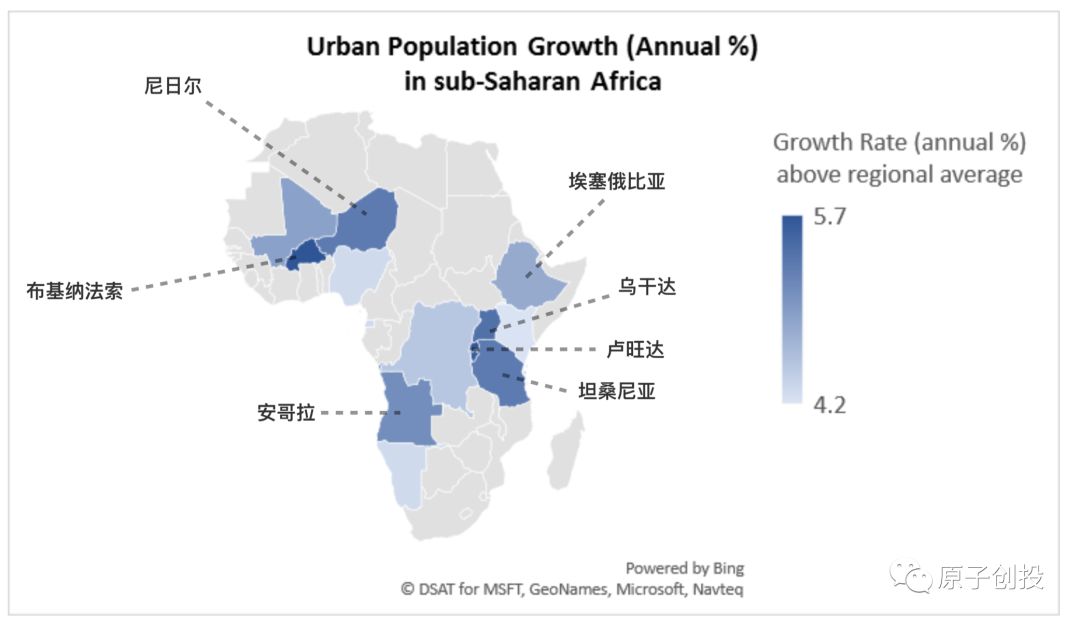

撒哈拉沙漠以南

(SSA)

是全世界城镇化率增长最快的地区,为

4.1%

,比世界平均值高出

1

倍还多。其中有

14

个国家的城镇人口增长率甚至超过了

4.1%

。

东非、西非和中非的安哥拉城镇化率增速飞快;坦桑尼亚、卢旺达、乌干达、埃塞俄比亚是城镇化率增长最快的几个国家。

高速增长的城镇化率催生巨大的基建需求,身家超过

141

亿美元的

61

岁尼日利亚

“

水泥大王

”

阿里科

·

丹格特

(Aliko Dangote)

就是其中受益的一位。

他已连续

7

年位列福布斯富豪榜非洲地区首位。在过去的

30

多年间,丹格特白手起家,建立了西非地区最具影响力的丹格特企业集团,管理上千亿美元资产,业务遍布贝因、加纳、多哥及尼日利亚等国家,涉足包括食品加工、大宗商品和制造业等众多领域。

据《福布斯》杂志报道称,丹格特集团市值占了尼日利亚证交所市值的三分之一。

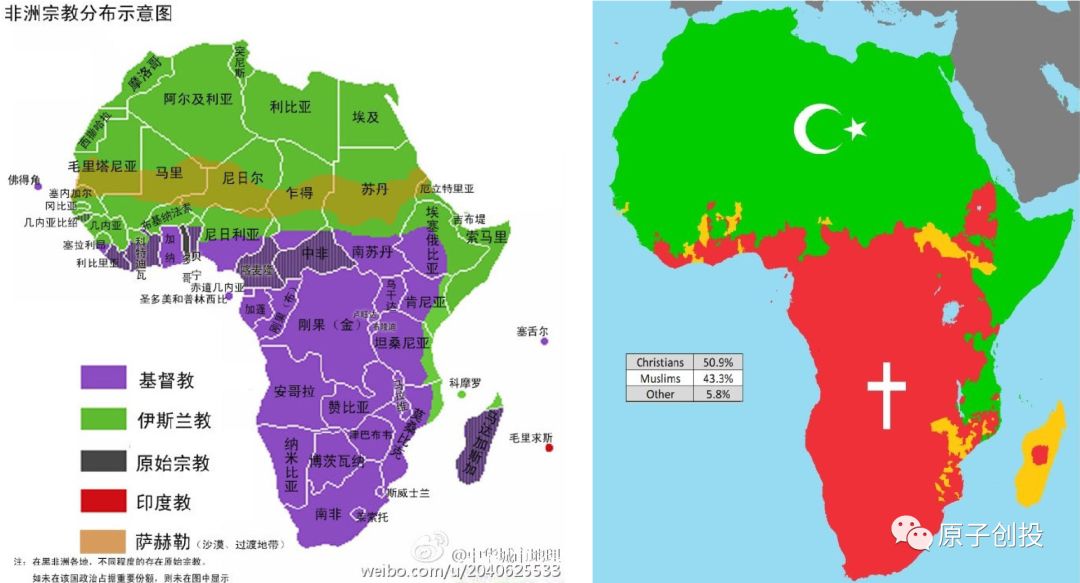

非洲是全球宗教信仰比例最高的大洲。

根据盖洛普

2012

年的调查,非洲地区信教人口比例高达

89%

,而中国大陆仅

7%

。非洲人民对宗教的向往与炽热远超许多国人的想象。

目前,世界上几乎所有的主流宗教都已传入非洲大陆。

当代非洲的多宗教生态格局中,以非洲传统宗教、基督教、伊斯兰教三种宗教为主,其他宗教为辅。

其中,基督教与伊斯兰教各自的信徒都超过了

5

亿人,二者合计占据非洲约

94%

的人口。伊斯兰教和基督教的分布呈南北对峙、泾渭分明的态势。

基于非洲的特殊性,建议创业者了在产品设计和市场推广时,有必要

深入了解目标国家用户的宗教信仰和习惯。

如尼日利亚最大的教会在拉各斯的集会,每次都有

300

万人参加,或许就是创业企业区别于其他区域的极佳推广方式和机会。

1.

渗透率

2018

年,非洲手机用户

4.6

亿,移动互联网渗透率为

35%

,超过印尼,略低于印度。

根据

GSMA

的预测,到

2025

年,渗透率将达

50%

,移动用户数有望达到

7

亿。

而智能手机渗透率仅为

19%

,与印尼和印度还有一定差距。

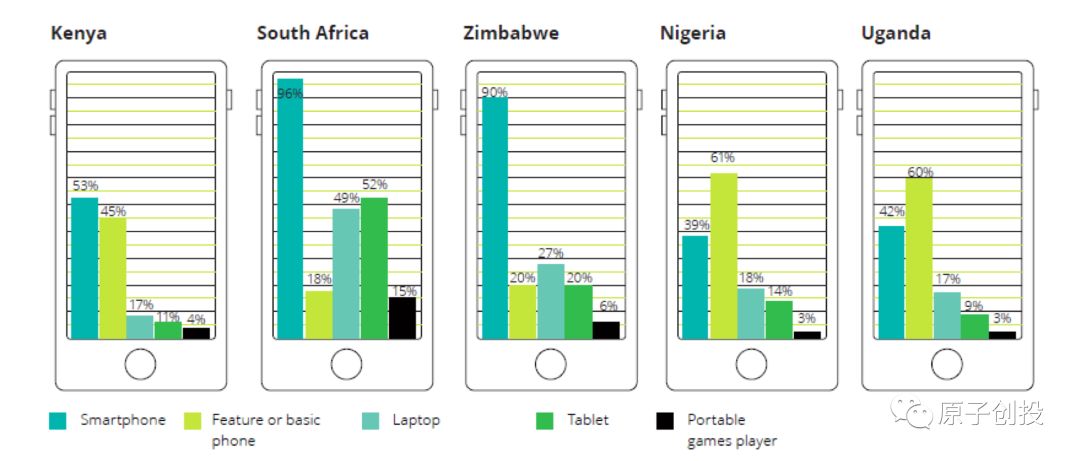

分国家来看,

南非和津巴布韦的智能手机渗透率均已超过

90%

,而肯尼亚和尼日利亚等非洲典型国家的渗透率在

40-50%

。

有趣的是,

PC

和平板电脑的渗透率相比手机要低得多。与世界其他欠发达地区,如南亚、东南亚、南美等类似,非洲已跨越固定互联网,直接进入移动时代。

实际上,移动网络是绝大多数非洲网民唯一的上网方式。

造成这一现象的主要原因是,手机售价相比

PC

要便宜得多,且移动网络基础设施的建设成本比固定宽带更低。

2.

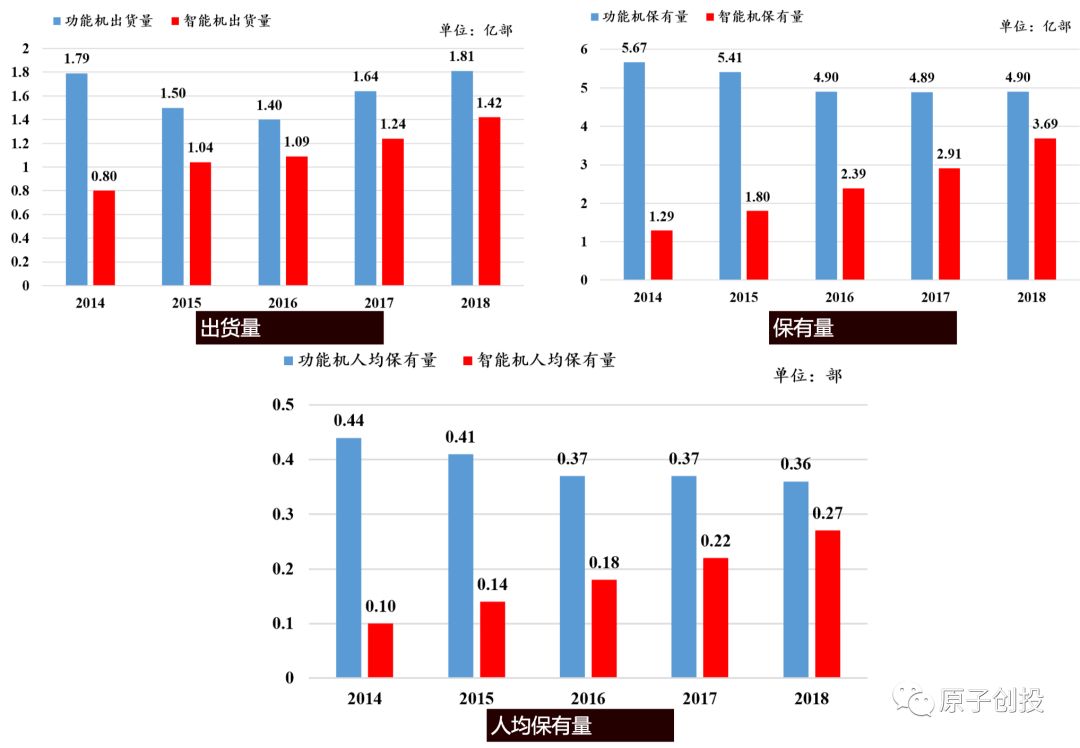

保有量

传音控股招股说明书显示,

2018

年非洲手机整体出货量为

2.153

亿台,其中智能手机为

8820

万台,增速平稳。

目前智能手机保有量为

4.3

亿台,在整体手机保有量中占比

54.6%

。

图:非洲手机市场出货量、保有量及人均保有量

数据来源:传音控股招股说明书

2014

年至

2018

年,非洲市场功能手机出货量由

1.07

亿部增长为

1.27

亿部,虽然出货量没有下跌,但功能机保有量在快速下滑,由

4.98

亿部下降为

3.57

亿部,人均保有量由

0.43

部下降为

0.28

部,

CAGR

为

-10.25%

。

大量的用户在将功能机切换到智能机。

智能手机出货量由

0.54

亿部增长为

0.88

亿部,保有量由

1.52

亿部增长为

4.30

亿部,人均保有量由

0.13

部增长为

0.33

部,

CAGR

为

26.54%

。

图:印度手机市场出货量、保有量及人均保有量

数据来源:传音控股招股说明书

对比印度的数据,印度最近

5

年的功能机出货量也在不断增长,保有量

4.9

亿台、人均保有量

0.36

台均维持不变。

智能机出货量持续增长至

1.42

亿台,保有量增长至

3.69

亿台,人均保有量增至

0.27

台。

CAGR

高达

30%

,略高于非洲的

26.5%.

尼尔森和印度互联网与移动协会联合发布的印度互联网使用报告显示,截至

2019

年

3

月,印度互联网月活跃用户高达

4.51

亿人,

2/3

的印度互联网用户非常年轻,集中在

12-29

岁年龄区间。

3.网络使用

截至

2019

年

3

月,非洲移动互联网连接数

8.02

亿,智能手机连接数

3.2

亿。

可以预见,未来

5

年内,

3G

依然是非洲主流的接入方式。

今天的中国以

4G

为主,

5G也并非

遥不可及。

但非洲还处在整体网络稳定性较差,断网频繁,不同地区的信号覆盖程度、强弱差异都较大的阶段。

创业时需要综合考虑当地移动互联网的特殊性,创造适应当地硬件条件的形式和内容。

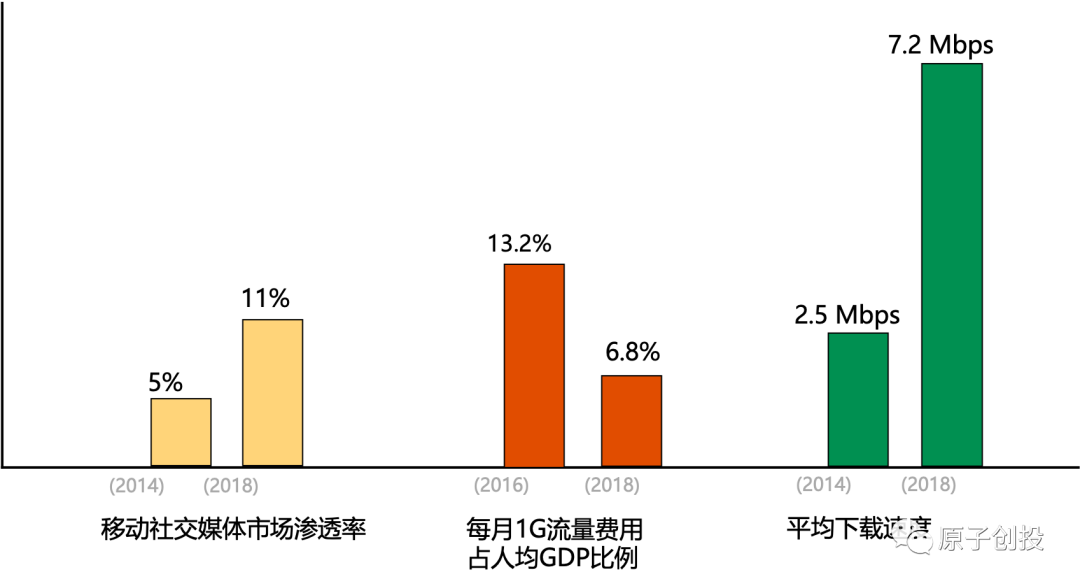

从图中可以看到,非洲的网络资费在

3

年内下降一半,下载速度翻

3

倍,但单个移动互联网用户的

ARPU

值非常低,仅为

4.1

美元,为世界平均值的一半。

依赖高

ARPU

值的创业模式,如重度游戏,目前看来还不合适在非洲做。

4.

资费

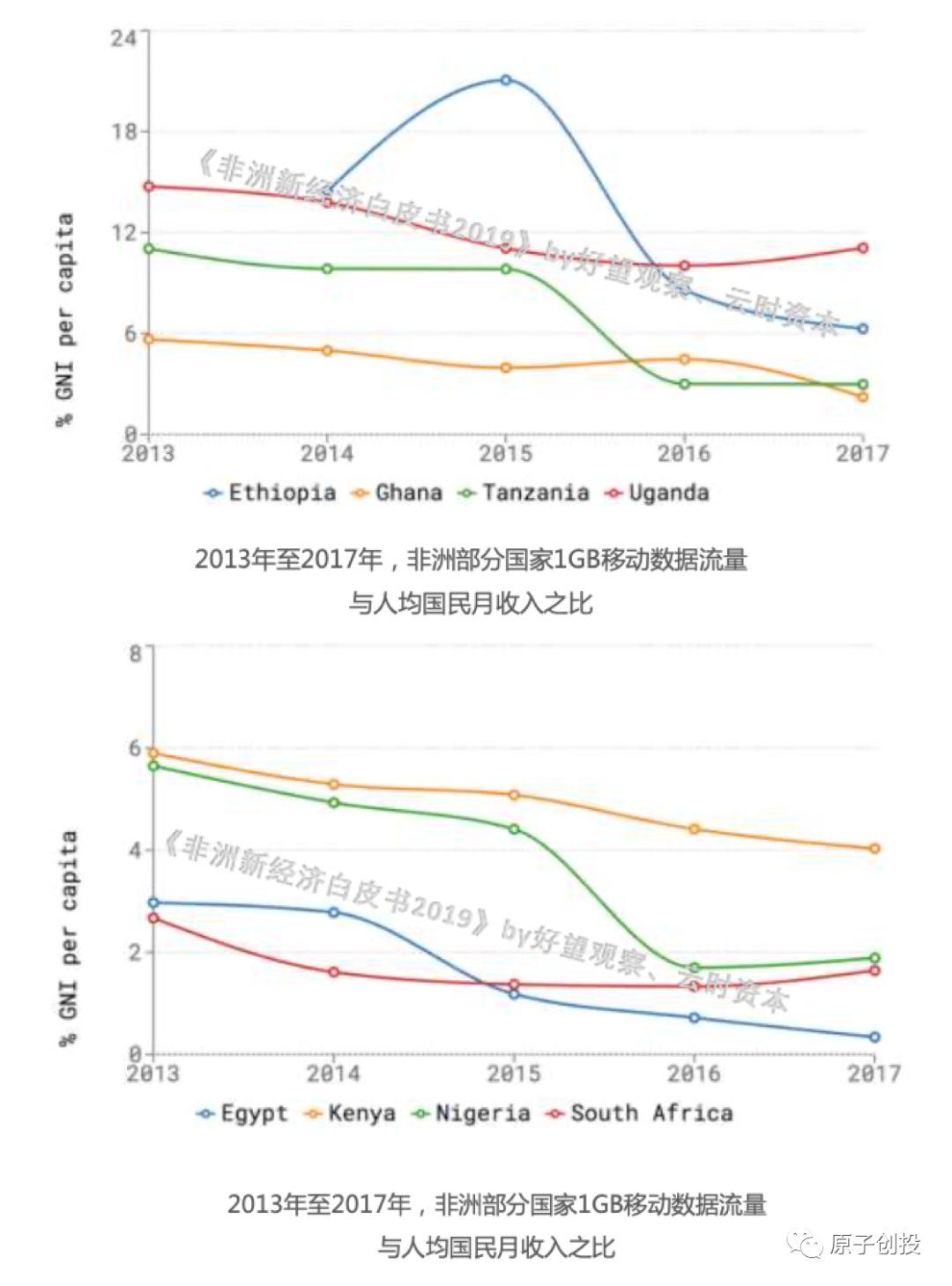

联合国宽带委员会将

500MB

流量成本的可承受范围定为人均国民月收入的

5%

以下;

而平价互联网联盟

(A4AI)

更是认为,只有当

1GB

流量的价格降低至人均国民月收入的

2%

以下时,移动互联网才能真正有效地服务于更广泛人群。

如此看来,图中所选的

8

个非洲国家中,仅埃及、南非和尼日利亚在

2017

年或更早之前已达到以上标准。

而其他国家,包括肯尼亚、埃塞俄比亚、加纳、坦桑尼亚以及乌干达,均尚未达标。离标准最为遥远的乌干达,其比例甚至高达

11%

。

资费下降的趋势是不可逆的,参考中国和印度的互联网进程,一旦下降到

5%

、甚至

2%

以下,

将会带来一大波移动互联网红利。

和三、四年前的中国相似,由于流量费用相对较高,许多非洲用户会购买按天结算的移动流量包。

Facebook IQ

的调查显示,

46%

的非洲用户

为节省流量

选择默认关闭移动数据流量。

目前,

Facebook

、

Google

等巨头都在致力于解决资费和流量问题:

1. Facebook

Facebook Lite

专为发展中国家定制开发,软件更轻量、耗电量少、字体和图标更小,只能预览图片;不支持自动刷新,致力于不消耗用户的移动流量。

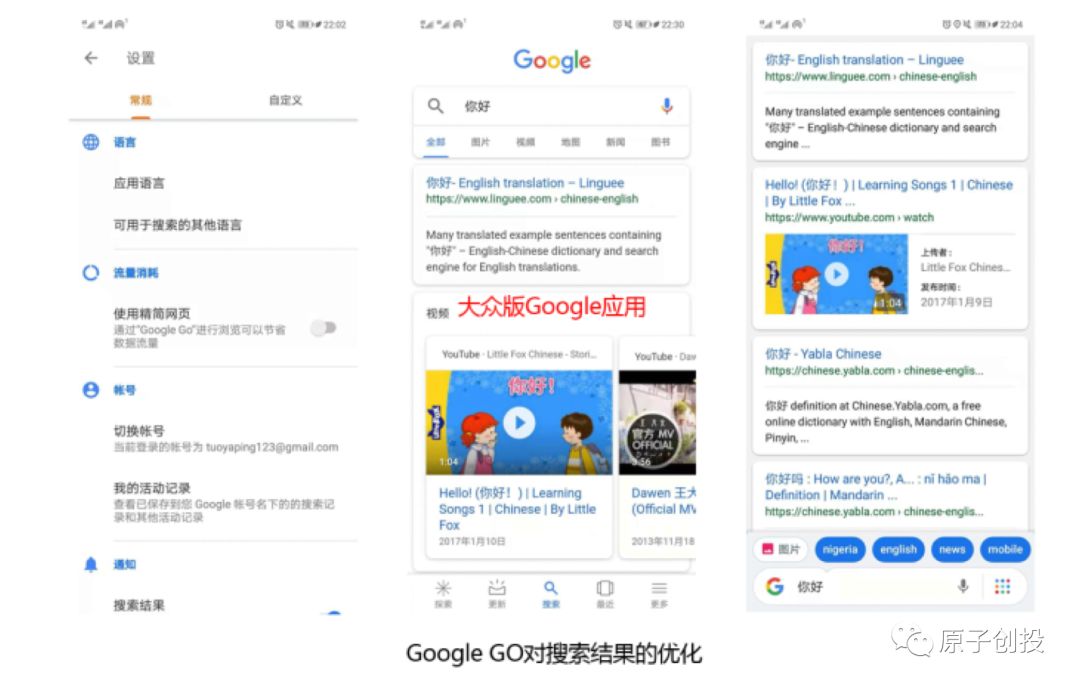

2.Google Go

Google

旗下的轻量级版产品包括

Google Go

和

YouTube Go

,均致力于为用户节省存储空间和数据流量。

Google Go

是为适应非洲市场所开发的一款轻型浏览器,可节省

40%

的流量。

该应用只有

5M

大小,是普通版的

1/10

,不仅节省下载流量,更节约内存。

优化还体现在内部版块的精简,如推荐新闻、更新、搜索、搜索历史、更多菜单等均被去除;搜索结果少了很多图片显示,许多联想内容不会出现冗余展示,用户甚至可以选择

“

去图片

”

模式。

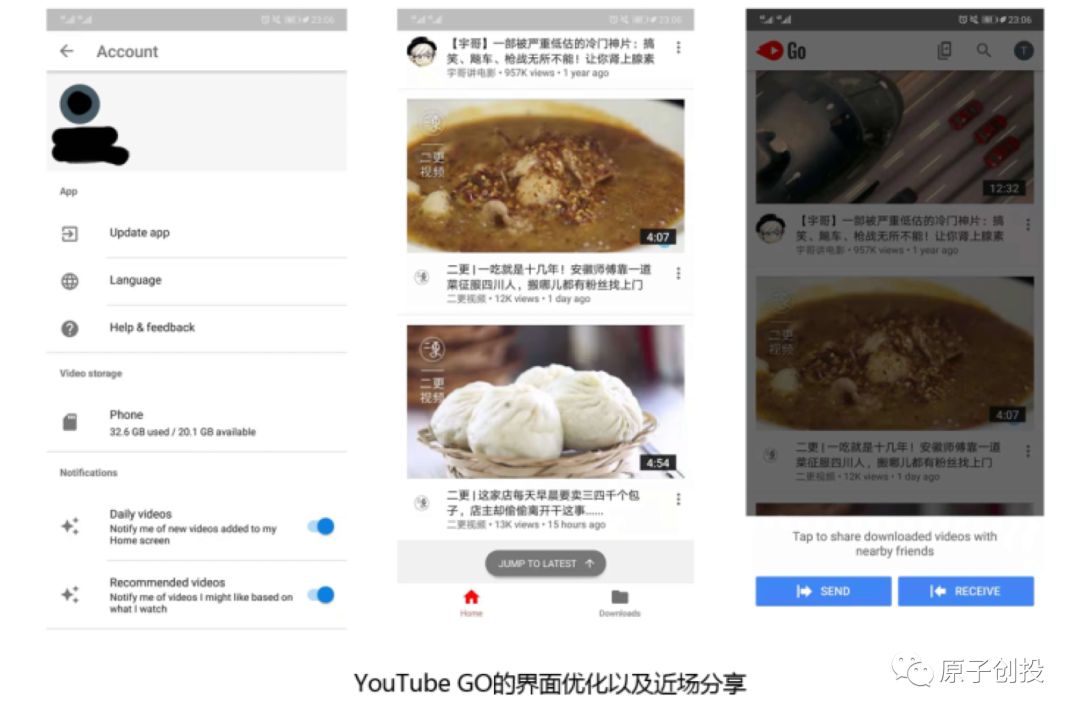

3.YouTube Go

只提供速览以及下载,并在界面菜单上进行大幅削减;提供

“

近场分享

”

,用户可以通过

wifi

、热点等方式与朋友分享视频。

非洲移动市场呈现功能机多、手机配置低、容量小、流量使用少的特点。

建议创业者在现阶段开发轻量级移动应用,只有把安装包大小、

CPU

占用、内存占用、电量消耗、流量消耗的各方面参数优化到极致,才能最大程度促成非洲移动互联网网民的安装和使用,否则都是高岭之花、无稽之谈。

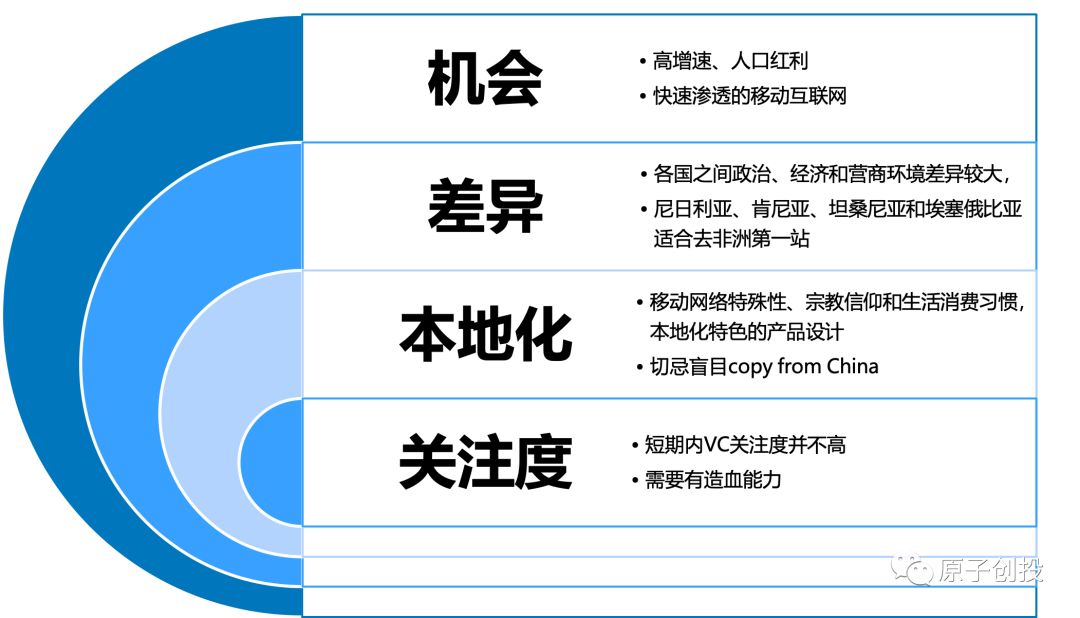

可以看到,以尼日利亚为首的非洲部分国家经济已开始迅速崛起。

加之庞大的人口基数和极年轻的人口结构、加速的城镇化率和大步迈进移动互联网时代的大势,其中孕育的无限机遇,无不让人回想起十年前的中国和前几年的印度。

与印度相比,目前非洲市场还没有太多巨头涌入,竞争程度也相对较低:

我们认为,目前各国之间政治、经济和营商环境差异较大,尼日利亚、肯尼亚、坦桑尼亚和埃塞俄比亚适合作为非洲出海第一站。

相信以中国创业团队的智慧和能力,一定能够把握先机,顺应时代洪流。

但非洲的移动网有其特殊性、宗教信仰和生活消费习惯,创业团队需要着重本地化特色的产品设计,

切忌盲目

copy from China

。

最后,不得不提的是,短期内

VC

对非洲的关注度并不高,

创业者需要有足够造血能力。

注:本文系转载,只代表原子创投观点。

《非洲金融科技产业报告》正式发布!

报告共

300页

,正文超过

10万字

,并配有

219张图表

、

3831个数据

!

现在购买,还赠送覆盖

520家

非洲Fintech企业的清单!购买请联系: