文:

凭栏欲言

无论是1930年代大萧条,还是1970年代大滞胀;

无论是1987年黑色星期一,还是2000年网络泡沫,亦或是2008年次贷危机,美联储从未能成功避免危机。

但不妨碍美联储在每轮危机前都会信心满满的强调一切尽在掌握中。

狂妄的自信或者是高明的骗术?

骗人的至高境界,骗的连自己都信了?

美联储的魔法,也不在乎是一种将脆弱性对系统转嫁,所制造的虚幻假象。

01

重燃上涨势头

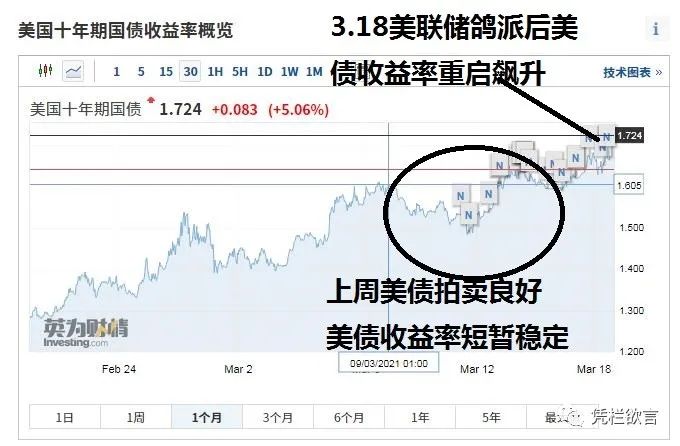

上周,美债拍卖结果超市场预期,十年美债收益率连续上行趋势受到压制,美债收益率短暂稳定。

3

月18日凌晨,美联储为期两天的会议结束,联邦公开市场委员会(FOMC)发布最新利率决议认为无需对美债收益率上行作出反应,承诺每月至少增持800亿美元国债和400亿美元抵押贷款支持证券,

延续鸽派立场。

决议公布后,基于美元宽松立场,美元指数迅速下挫(注:美元宽松预期诱发货币外流,打压美元指数)。

利率平价影响下,美债收益率重启攀升之路,

叠加拜登签署1.9万亿美元刺激计划、美国疫苗接种加速、通胀预期、以及SLR(银行补充杠杆率)放宽政策即将到期等因素的助力影响下,美债收益率在经历上周的短暂稳定后,重燃迅猛上涨势头。

3.18

日,美债收益率突破1.75%。

02

通胀预期的确定性

美联储遏制长端美债收益率上升的工具已经比较有限。

1)

将400亿抵押贷款支持证券购买额度转换为购买政府债券,不额外增加货币供应。

2)

扭曲操作。卖出短期国债,购入长期国债,不额外增加货币供应。

3)

收益率曲线控制,设定具体目标,承诺在某一目标附近不限量买入来强化市场信心等,会额外增加货币供应。

但无论哪一种,都无法改变美债实际收益率为负的现实,这会刺激市场借入美元。

只要借入美元(实际负利率)与投机商品(实际0利率)之间仍有利可图,哪怕美元加息,美元需求也不会因加息而减少。而美联储盯住短期利率的货币供给方式,不限制货币总量,又会加剧通胀问题。

1970

年代,美联储同样盯住短期利率,美联储一再加息也并未能摁住通胀的刹车,原因就是通胀跑的比名义利率加息快。哪怕美元一再加息,借入美元投机商品仍有利可图。

通胀问题直至沃尔克上任后,美联储货币供给方式由盯住短期利率(无限量货币供给)变为盯住货币总量,才最终得以控制。

而格林斯潘上任之后,美联储重新

盯住短期利率(不限制货币总量),持续至今。

目前,市场加息已经启动,美联储加息如滞后于市场预期,根本就不可能抑制通胀预期。

如市场加息未引爆金融市场,商品会持续攀涨,通胀预期会持续升温;

如市场加息引爆金融市场,诱发经济下行预期,商品会短期下跌。但只要美元实际收益率为负,商品(相当于实际0利率)就有炒作价值,通胀预期会在短暂承压后继续升高。

长期通胀预期已经具有确定性。

03

货币赤字化的影响

在巨量的新增美债供应影响之下,如果美联储不加强购债,美债收益率将难以遏制的上行。

但如果美联储加强购债,实际上即强化美元赤字货币化,或有三种影响:

1)

投机性集中外流。

将冲击美元汇率,利率平价影响美债收益率上涨。

2)

外流程度轻微。

货币赤字化将主要影响美国国内货币量增加,由于美债实际收益率(名义收益率-通胀)为负,这将驱动资金投入炒作商品顺周期概念

(哪怕不生息,实际0利率也比负利率好)

,进一步推高通胀,通胀预期诱导抛售美债,推高美债收益率。

3)

贸易逆差外流。

汇率价格并不由整体供需决定,汇率价格由一小撮正在参与交易的资金决定,汇率是个边际价格。这决定了是投机资金的短时间集中流动主导了汇率价格。在投机主导汇率的背景下,贸易逆差对汇率影响很小,如果是美国赤字货币化是以贸易逆差形式外流(变成中东石油美元或中日商品美元),海外美元再返流购买美国国债,这会同时压低通胀趋势和美国利率并稳定美元汇率,这都有利于遏制美债收益率上行。

实际上美元赤字货币化只有

贸易逆差外流

一种形式可以

压制美债收益率上涨。

即将货币化的美国赤字,变成真实物资进口。

付出的代价是(进口增加挤压)美国

工作机会加速减少

,铁锈地带的加速蔓延,贫富分化加剧,诱发国内反对力量,

加深民粹化。

要低通胀?还是要工作机会?

鱼与熊掌已难兼得。

04

混乱与动荡

十年美债收益率作为全球最重要的无风险利率,全球风险资产将被重新定价。