迈企网(www.maiqi-ld.com 5月6号上线):并购界第一微信公众号:maiqi-ld-com及maiqi-ld-com6;并购、股权买卖、定增信息速配平台。规则整合、精准对接、协作共赢 。

话说,昨儿晚,北风那个吹,雪花那个飘。朔气传金柝,寒光照铁衣。

申科股份、南通锻压、三友化工,三名“重组失意俱乐部”成员,冬穿棉袄夏穿纱,围坐火炉吃西瓜,满心期待*ST煤气兄弟能如愿加入俱乐部,凑齐一桌血战到底。

岂料,等至深夜,三人大失所望——并购重组委大手一摆,对*ST煤气的重组放行了!

而且是,无!条!件!申科股份、南通锻压、三友化工,三位闯关“类借壳”失败的难兄难弟,一下子葛优瘫了!

这也算是重组新规发布后,“类借壳”过关的第一人。“浙江资本圈”今天就来庖丁解股,看看*ST煤气“类借壳”重组过关对大家的启示。

投行圈的盆友们,当然需要认真研究这个案例。散户呢?同样非常有必要。只有了解了前因后果,才能知道哪些重组方案过会的概率大,才不至于遭遇黑天鹅。

1)方案

*ST煤气发布重组方案发布于今年6月20日,主要有四个部分:

(一)上市公司拟全部资产和负债(置出资产),与晋煤集团所持的蓝焰煤层气100%股权(置入资产)中的等值部分进行置换,置出资产由原控股股东太原煤气化承接,置出、置入资产价格分别为8.56亿元、30.73亿元。

(二)置入资产与置出资产差额部分(22.17亿元)中的5亿元对价,由上市公司以现金形式支付给晋煤集团;其余对价17.17亿元以向晋煤集团非公开发行股份的方式支付。

(三)上市公司原控股股东太原煤气化向晋煤集团转让约1.25亿股股票作为其承接置出资产的支付对价。

(四)上市公司拟非公开发行不超过1.91亿股股份,募集配套资金不超过13.17亿元。

需要注意的是,2012年1月1日,上市公司的实际控制人由国务院国资委变更为山西省国资委。而山西省方面,一直在推进晋煤集团重组太原煤气化,也算是煞费苦心。

2015年4月,煤气化终止重组晋煤集团的燃气板块,之后立刻筹划了本次重大资产重组。

2)纠结

置换资产+配套融资+转让股份,这都是重大资产重组的老套路了。*ST煤气的重组纠结在哪儿呢?

两点:一,是否构成借壳。二,标的资产成色。

先看第一点。晋煤集团隶属山西国资旗下,是上市公司关联方,本次资产注入构成关联交易。按照老重组办法,实际控制人变更之后,如果向新大股东及其关联方收购资产,是累加计算的。

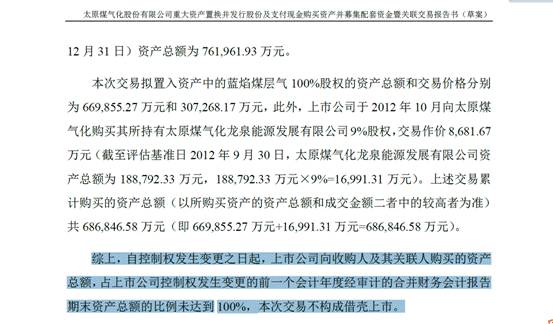

煤气化2012年易主,2016年注入资产,如果资产体量达到100%的标准,也要算借壳的。对此,*ST煤气可谓精打细算——2011年度,上市公司的资产总额为76.20亿元;而蓝焰煤层气100%股权的资产总额为66.99亿元,加上此前的一个小收购,累计为68.7亿元,没有达到100%!因此,公司认为不构成借壳。

第二点。蓝焰煤层气业绩咋样?两个字,难看。虽然最近两个年度归属母公司的净利润有2.6亿元左右,但2015年、2014年的营业利润分别是-1.17亿元和415万元,且关联销售比重达40%左右。公司业绩主要依靠补贴来凑。

而蓝焰煤层气居然承诺,2016年度、2017年度及2018年度净利润分别不低于34951.95万元、53230.15万元、68687.21万元。这底气哪里来的呀?

换句话说,如果用IPO的标尺来审核,蓝焰煤层气大概率是不能过关的。而且,如果按照新规来审核,这个方案铁定构成借壳了。这也就是该方案一定要避开借壳的原因。

3)特例

这个案例有意思的地方在哪呢?*ST煤气重组方案发布的三天前,6月17日,证监会发布修订《上市公司重大资产重组管理办法》征求意见稿。后来的新规大家都看到了,可称为史上最严,重点打击的对象就是各类的“类借壳”。

倒霉的*ST煤气,还成为新规下第一家召开媒体说明会的正在进行重大资产重组的上市公司。这个螃蟹的滋味可不好吃。

交易所也下发问询函,抛出32问。问询函要点包括:交易是否存在其他利益安排或利益转移的可能;上市公司控制权变更时点认定的依据及合理性;完善认定不构成借壳上市的依据及合理性;重大资产重组是否符合重组新规认定;标的财务数据真是、准确、合理性,是否存在法律障碍;资产估值是否合理等。

对于借壳嫌疑,*ST煤气就是死命咬住一根救命稻草。公司承认,根据重组新规内容本次交易构成借壳,但“在规则适用方面的过渡期安排将以股东大会为界新老划断,即:重组新规发布生效时,重组上市方案已经通过股东大会表决的,原则上按照原规定进行披露、审核,其他按照新规定执行”。所以,*ST煤气认为自己应当按老办法来审。

其实,现实中呢,很多“类借壳”的方案,在所谓的过渡期内,都已经在按照新规的要求严审啦!

好了。大家也都明白了。结果摆在这儿,大伙也别纠结了。当然,今天过会消息发布后,公司股价居然吓出了跌停板。

总结这个案例,*ST煤气侥幸过关玄机在哪里呢?

1,理由充分。过渡期嘛,新老划断。

2,背景深。这个可能才是最重要滴。国资改革+支持西部,必须给过啊。(闲话:三爱富的博弈焦点,也在于此)

3,实诚。毕竟公司坦白承认,如果是新规就构成借壳。表现加分。

所以……结论还是两个字:特例。申科股份、南通锻压、三友化工们,接着哭吧。

延伸阅读:

又到一年保壳时:卖房卖地重组 *ST公司还有哪些招可以用?

本文来源:证券时报

作者:刘凡

接近年底,又有一批企业面临着保壳压力。证券时报•e公司记者统计发现,目前,A股市场*ST公司共有57家,其中,有19家公司摘帽可能性大,另有29家公司宣布全年业绩预亏,面临着暂停上市的风险。为了保壳这些公司各显神通,纷纷卖地、卖资产和重组为公司“输血”。但是随着重组新规实施,监管趋严,卖资产和重组的救赎之路较往年显得艰难。

据万德资讯库,57家*ST的A股公司中,有29家发布了全年业绩预亏,面临暂停上市风险。另有19家*ST的A股公司有望全年扭亏摘帽。其中,卖房成为上市公司保壳的第一大选择。

今年10月, *ST宁通B卖了一套学位房可获得超过2000万的收入的报道引发了广泛关注。事实上,自进入三季度以来,上市公司卖房热潮仍在持续。例如11月29日,*ST生物午间发布公告称,拟将位于海南省海口市滨海新村海景湾大厦附楼的部分闲置房产转让,转让价格即评估值3017.2万元,交易对方为公司控股股东湖南省国有投资经营有限公司。如交易能在2016年度完成,预计将增加公司2016年度非经常性收益约550万元。*ST生物2016年三季度亏损额为1581万元。

初步盘点发现,三季度已有*ST人乐、*ST新梅、*ST亚星等多家公司在卖房保壳。9月30日,*ST人乐公告称,拟将持有的长沙天骄福邸物业项目出售给公司控股股东深圳市浩明投资管理有限公司,该项目商业部分为地下负一楼及地上一层至四层房产,交易总价款为人民币4.36亿元。有测算称,该笔交易将可为上市公司贡献超过1亿元的净利润。几乎同时,*ST亚星发布晚间公告称,拟向控股股东长城汇理全资子公司品汇投资出售上海、广州等地6处闲置房产。本次拟出售房产的建筑面积共5666.48平方米,交易价格为3352.23万元,增值率367.67%。

另有*ST新梅也宣布其控股子公司拟将所持有的新梅大厦部分办公用房出售给公司关联方上海鑫兆房产发展有限公司。据悉,8层整层办公用房产权将以单价不低于1.6万元,总价不低于1.5亿元的价格出售给上海鑫兆房产发展有限公司。初步估算交易完成后,将大幅增加*ST新梅的利润超过数千万元。

值得一提的是,上市公司所售房屋的接盘者大都不是“外人”,而是控股股东或者关联方。虽然对于公司股东而言,房产的出售只是“左手到右手”的资产腾挪,但对于上市公司而言却是资产的盘活。

有市场人士分析称,上市公司为保壳进行房产出售无可厚非,毕竟出发点是基于保住上市公司的资源,能够对公司的财务状况起到积极的影响,提高上市公司资产运营效率。

如果无房可卖,还可以卖资产。*ST南化于10月26日召开董事会审议通过了《重大资产出售暨关联交易报告书(草案)》。方案显示,公司拟通过协议转让的方式,将公司持有的绿洲化工51%股权转让给大股东南化集团。据了解,大股东南化集团近几年来已经多次接手*ST南化资产,此次受让绿洲化工也是为了帮助公司减轻“包袱”。

此外,资产重组也是改善业绩的一种重要方式。如*ST珠江就引入了京粮集团进行资产重组。11月20日晚,*ST珠江发布公告称,京粮集团重组议案获得高票通过。根据重组方案,*ST珠江以主要资产和部分负债与京粮集团持有的京粮股份67%股权中的等值部分进行置换,差额部分向京粮集团发行股份;向国管中心、国开金融、鑫牛润瀛发行股份,以换取后者所持有京粮股份剩余的33%股权;向京粮集团非公开发行股票募集5.7亿元配套资金,用于标的公司研发中心、渠道品牌建设等项目。公告承诺,2016年至2018年,京粮股份扣非后净利润分别应达1.24亿元、1.30亿元和1.50亿元。这意味着,京粮股份100%股权被注入到*ST珠江后,上市公司业绩将大幅度改善。

11月29日,*ST黑豹公告称,拟出售其全部原有业务相关资产和负债,同时以发行股份的方式购买沈飞集团100%股权,并募集配套资金。其中,沈飞集团2015年度营业收入和净利润分别为138.5亿元、4.39亿元,较*ST黑豹拟出售的资产来说优质了不少。为此,收购预案中也对沈飞集团100%股权给出了73.11亿元的预估值,增值率达110.55%。

对比卖地、卖资产、重组“三大法宝”,卖地可谓是最直接也最快捷的改善财务状况的方式。但是卖资产和重组对扭亏摘帽的直接作用更加明显。盘点*ST公司的后两种保壳方式,往往选择 “卖资产+重组”并步走。而在当前重组新规实施,监管趋严的情况下,这种保壳方式似乎面临着时间长、频遭问询等诸多压力。

例如*ST南电A就既推出了资产出售方案,又筹划重组。资产出售方面,9月7日,*ST南电A发布公告,称挂牌转让所持深中置业及深中开发各75%股权的重大资产出售事项,其中深中置业75%的挂牌价格为7828.40万元,深中开发75%的挂牌价格为1元。10月*ST南电A宣布深圳市欧富源科技有限公司将以10.3亿元人民币的价格接盘。而在资产重组方面,*ST南电A披露拟以发行股份的方式购买浙江中燃华电能源和深圳市中燃中燃气技术有限公司100%股权,从而使中国燃气成为*ST南电A的控股股东。

但这些重大事项的实施均非常曲折。仅资产出售事项,*ST南电A就屡次遭到深交所发函的问询。而在10月20日,*ST南电A发布公告称,因与重组方中国燃气意见未能达成一致,决定终止筹划重大资产重组事项。

同样备受关注的*ST济柴公布了堪称今年A股最大市场规模的重组方案,拟通过重大资产置换,并以发行股份及支付现金方式,购买公司实际控制人中石油集团持有的中油资本100%股权,拟置入资产交易价格为755.09亿元。但这一方案随即遭到监管方的关注。*ST黑豹公布了重组预案后,12月1日即收到了上交所的问询函。另有*ST江泉的重组方案也是频频遭到监管部门的问询,令其重组难度加大,从而为顺利保壳带来一层阴影。

有业内人士指出,当前监管层对市场的引导有明显加强的趋势。随着重组新规的实施,真正有业绩支撑和前景的合理重组获得支持,但一些存在标的估值虚高、并购造成控制权模糊等问题的重组方案则将面临曲折考验,令以往试图纯粹为保壳冲业绩的重组“过关”难度加大,对急于振兴业绩的公司尤其是*ST公司来说将面临更大的考验。

(来源:浙江资本圈)

免责声明:《迈企网》转载上述内容,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。感谢原文作者。如有出处一定注明来源。