大家好,我是猎人。

欢迎点击上方“

猎人投资笔记

”关注我们,投资路上不迷路。

“洗衣液第一股”蓝鸽王终于来了

要说2020年最会放鸽子的,非蓝月亮莫属!

从夏天就说要上市,多次推迟,直到现在都冬天了。终于,明天开始招股!

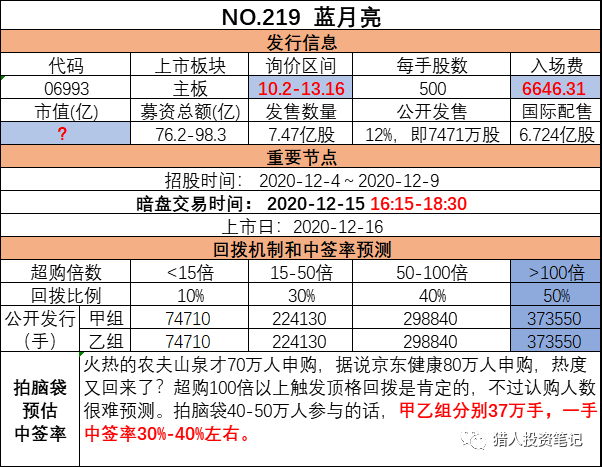

一、发行信息

上半年的新股流行高入场费,一手资金越高,逼格就越高;

下半年的新股不知道怎么就改了风格,都是低入场费,蓝月亮也是,一手资金才6646港币。

二、公司信息

蓝月亮成立于1992年,是国内最早从事家庭清洁剂生产的专业品牌之一。目前产品涵盖衣物清洁护理(占比87.6%,主要为洗衣液)、个人清洁护理(占比5.9%,主要为洗手液)以及家居清洁护理(占比6.5%)三大品类。

据招股书显示,截止2019年底,以零售额计算,

蓝月亮在内地洗衣液市场、浓缩洗衣液市场及洗手液市场的市占率均为第一

,分别为24.4%、27.9%及17.4%。

三、财务和估值

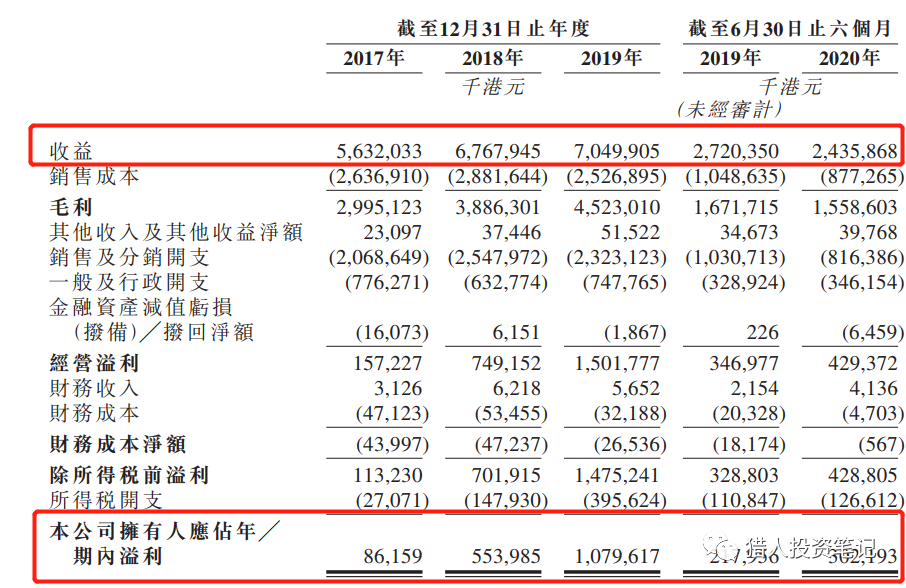

根据招股书显示,蓝月亮在2017年至2019年间:

-

营业收入从56.3亿港元增至70.5亿港元,年均复合增速接近12%,

-

归母净利润也从0.86亿港元爆增至10.8亿港元,

年均复合增速高达254%

。

-

不过2020上半年的收入和19年相比同比下降了11%,而利润却增加了差不多一个亿

。

因为当前还不清楚招股总市值是多少,所以目前估值还不能进行评估。不过目前,承销商之一的汇丰给予蓝月亮的估值为

738.63亿至968.79亿港元

,相当于明年预测市盈率29.1倍至38.2倍;另一承销商法国巴黎银行给予估值为

805亿至912亿港元

,相当于明年预测市盈率达33倍至38倍。

如果真的是按照900亿的估值发行,意味着静态PE为83,动态PE为150,滚动市盈率TTM为77!

明天我们根据最终的招股信息再来看,如果真的是这个估值的话基本就没有肉了,别忘了上市以后翻了一倍以后的农夫山泉,现在估值也才80多倍。

四、保荐人

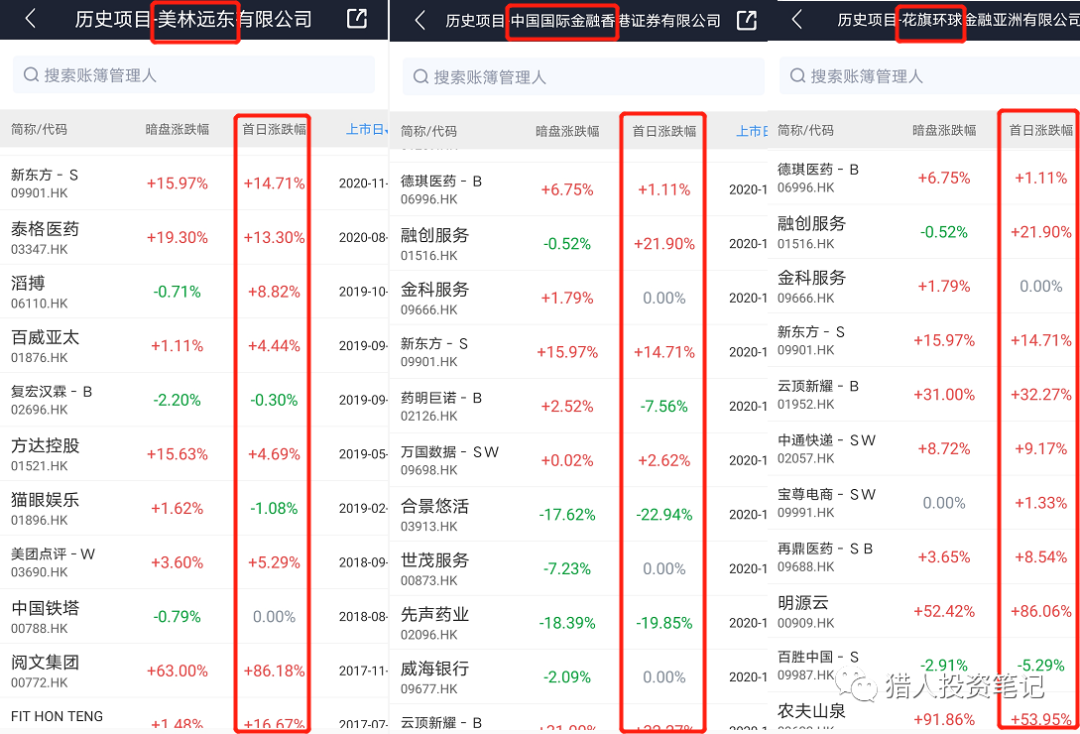

保荐人也都是大行,美林远东、中金和花旗,历史保荐记录如下:

五、基石投资者

据传引入6个基石投资者;包括中银香港资产管理、大众(香港)国际、富敦基金、益添投资、Poly Platinum Enterprises Limited 及 Veritas Asset Management LLP ,合共认购18.21亿元的股份。

按照18.21亿的认购额、发行价上限来看的话,大约占比20%。说实话,这个

比例不高,同时这几个基石也不算是明星

基石

。联想到一而再、再而三的延迟招股,还有国配不好卖的传言,给人的感觉,这些基石是来凑数的?

六、首次公开发售前投资

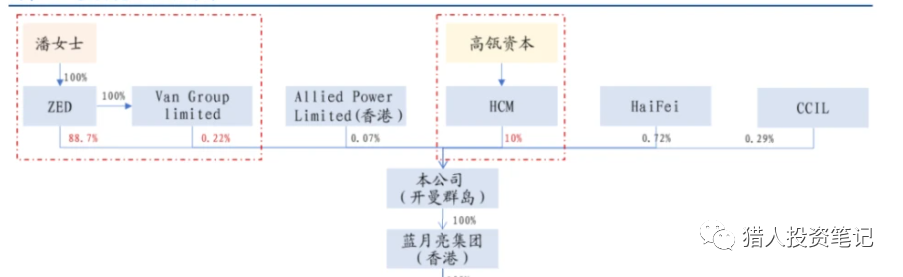

高瓴资本2010年开始投资公司,当前持有10%股份,为第一大外部股东。

七、中签率预测

火热的农夫山泉才70万人申购,据说京东健康80万人申购,热度又回来了?超购100倍以上触发顶格回拨是肯定的,不过认购人数很难预测。

拍脑袋40-50万人参与的话,甲乙组分别37万手,一手中签率30%-40%左右。

当然了,现在纯属拍脑袋,实际情况还是要看认购热度才行。

八、操作计划

作为面向个人消费者的快速消费品行业公司,蓝月亮的知名度可以和农夫山泉、中国飞鹤等公司相媲美。而当前市场对于类似消费品行业的龙头企业,还是比较追捧的:

只不过古语说的好:

一鼓作气,再而衰,三而竭

。对于一个老放鸽子、还有各种国配传闻的企业,心里对它已经没有什么好感了。

另外,

招股价区间上下限也比较大

,差不多30%,公司诚意不足啊。就像在二级市场做投资一样,好公司还得有一个好价格啊!

目前初步建议为:

积极申购,所有账户均申购1手

后面可能会根据最终的招股书以及申购热度进行调整,到时候会在群里同步通知,想加入的可以点击链接:

港股打新申购建议和交流群

。

插播一下年底

开户福利,300专属红包,仅限本月!点击下面的链接即可

富途证券年底大红包来了!300专属红包!还有办卡福利!

微牛开户奖励升级!仅限12月,300元专属红包,还有终身免佣福利!

转债交易提醒

明天有一只新债上市:

强力转债

,评级AA-,发行规模8.5亿。

正股为强力新材,主营业务是

光刻胶

专用化学品的研发、生产和销售及相关贸易业务。

公司估值很高,业绩增速却逐年下降

,近3年的扣非净利润增长率分别为19.8%、10.74%和2.24%。今年上半年同比下降38.61%!

股价走势,从日线和周线看处于横盘震荡中。

目前转股价值为99.95,

预计合理首日溢价率14%-16%,价格为114-116元。

各位