此篇文章小智带大家回顾一下MPAcc教育的改革与探索的相关内容

——

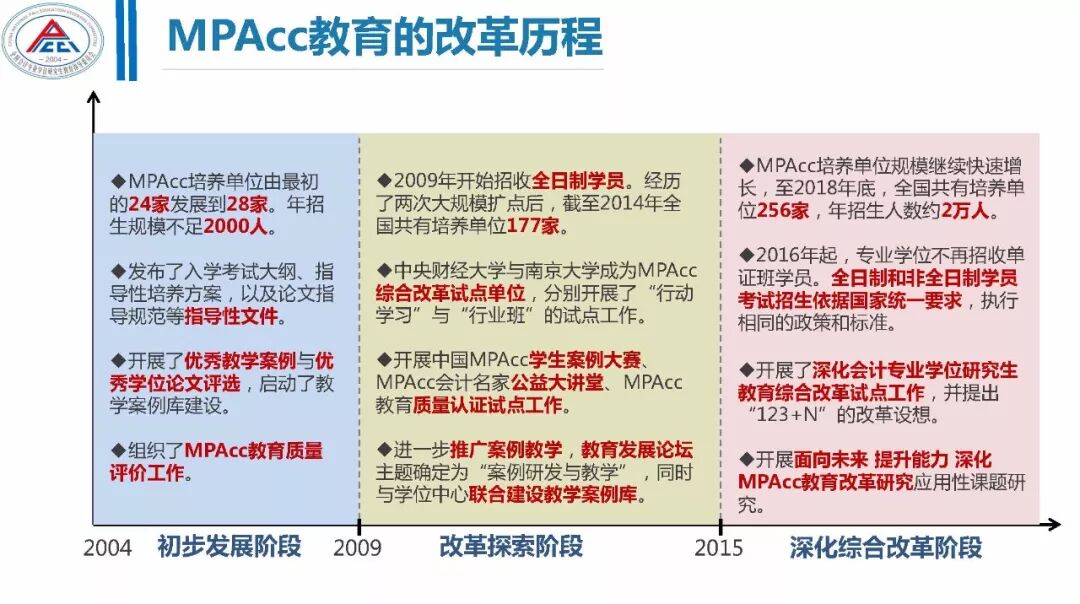

MPAcc教育的改革历程分成了三个阶段:初步发展阶段、改革探索阶段、深化综合改革阶段。

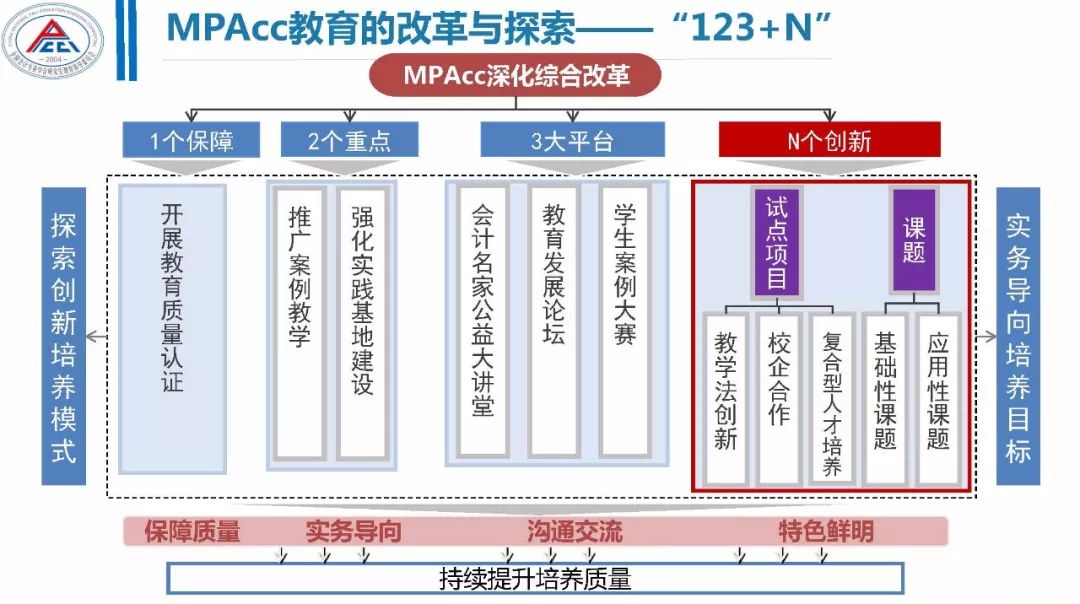

2015年,会计教指委作为教育部确定的三家专业学位教指委之一,成为“深化专业学位研究生教育综合改革试点单位”,并采用“123+N”的试点方案。

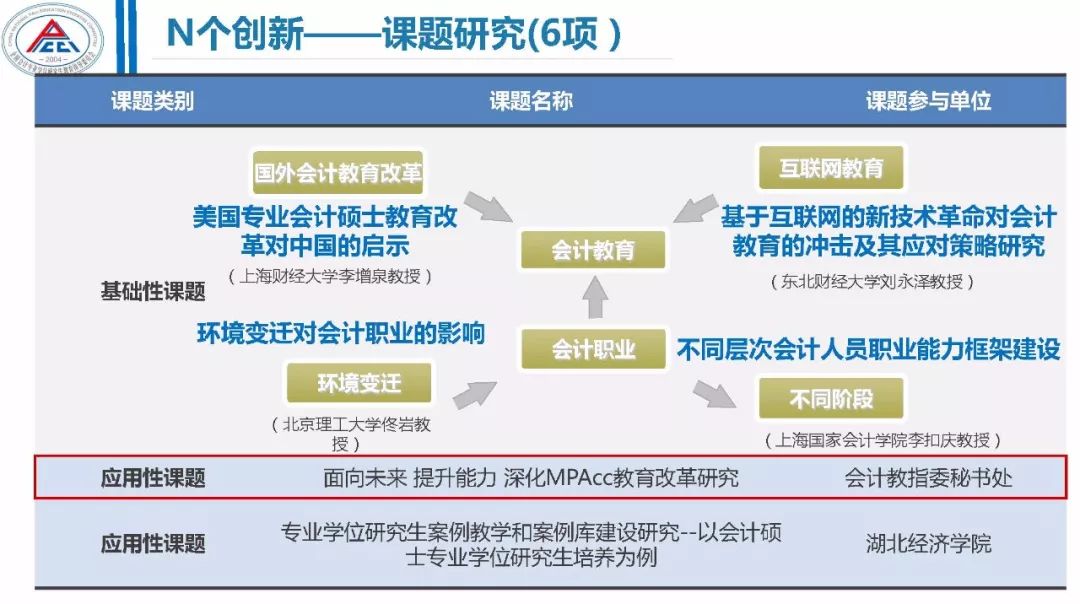

“N个创新”包括16项教改试点项目和6项课题研究,其中教改试点项目涵盖了教学法创新、校企合作、复合型人才培养三方面,课题研究涵盖了基础性课题及应用性课题。

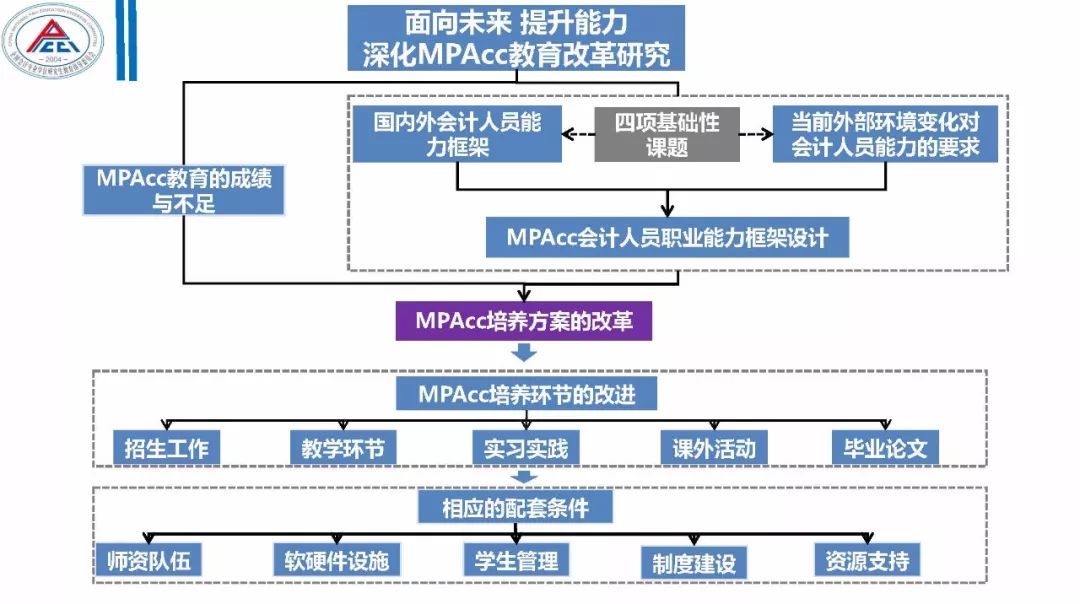

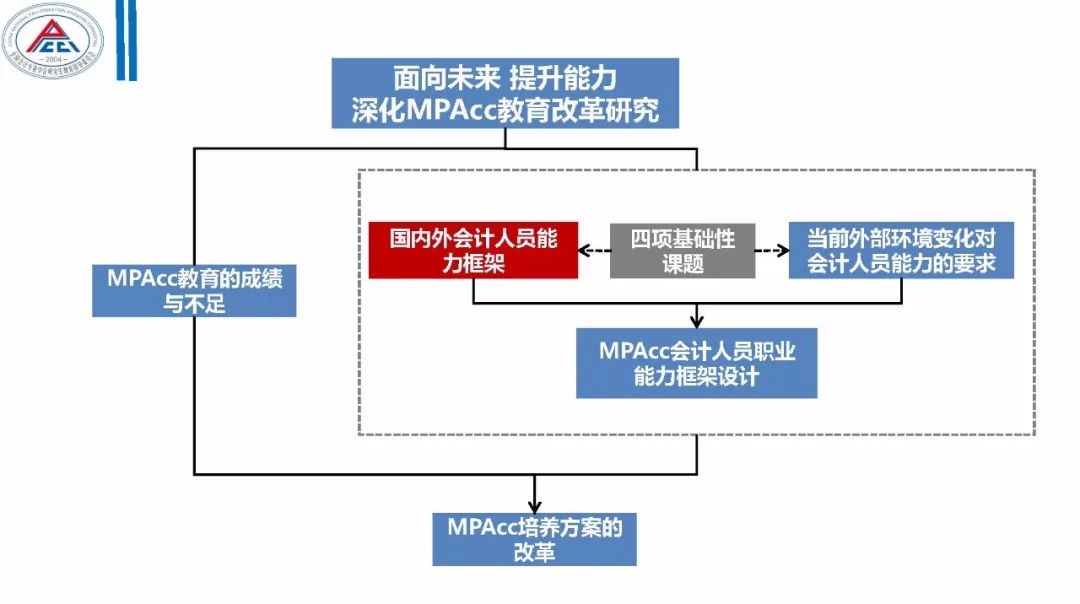

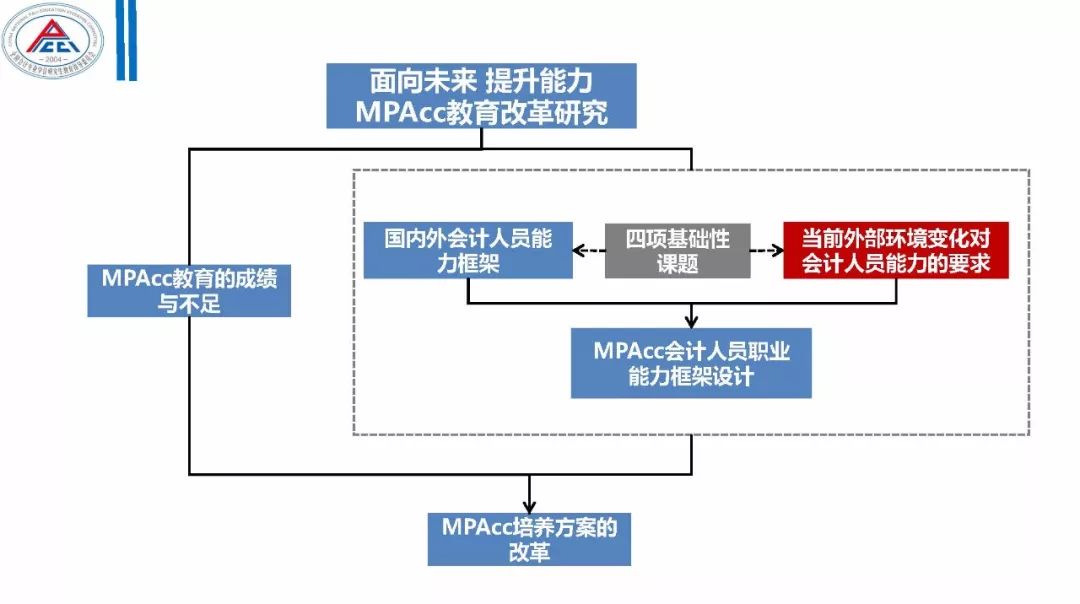

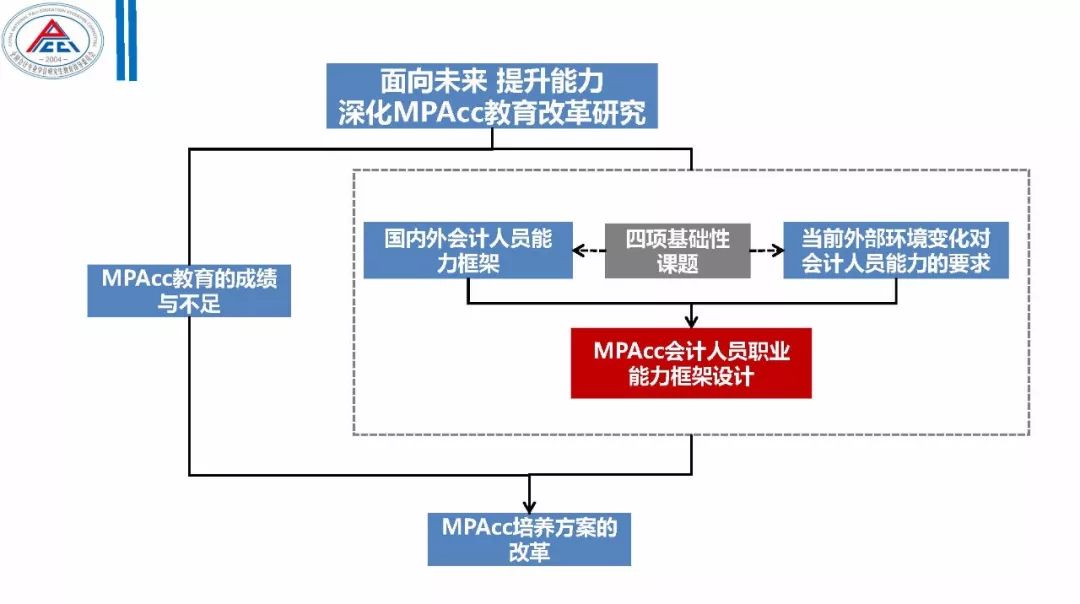

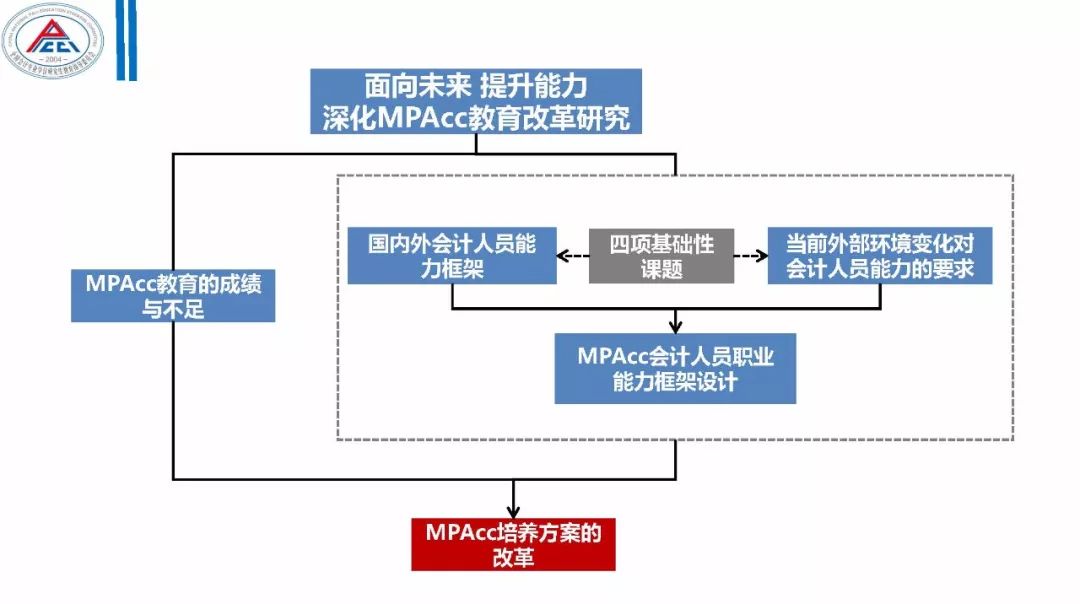

其中应用性课题《面向未来 提升能力 深化MPAcc教育改革研究》框架如下:

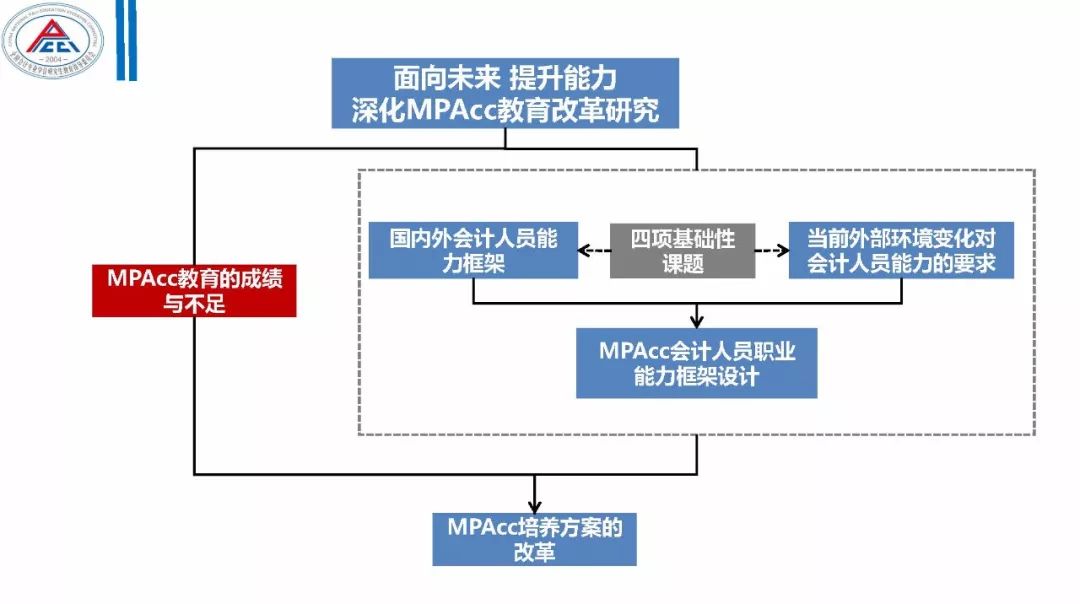

MPAc培养方案的改革是此课题重要的成果之一,下面小智将带领大家回顾培养方案修订的全过程。

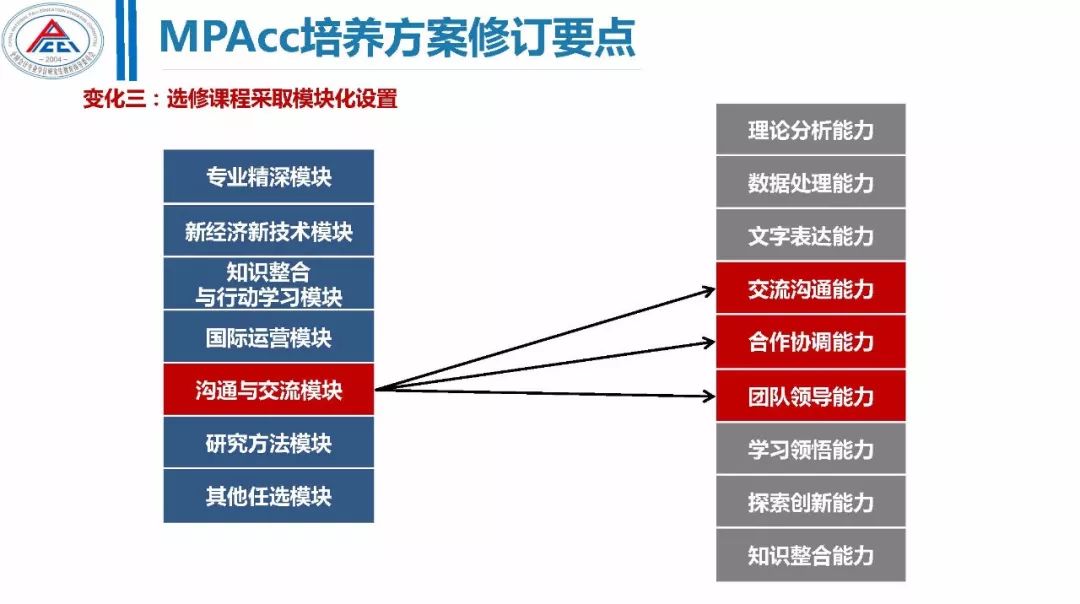

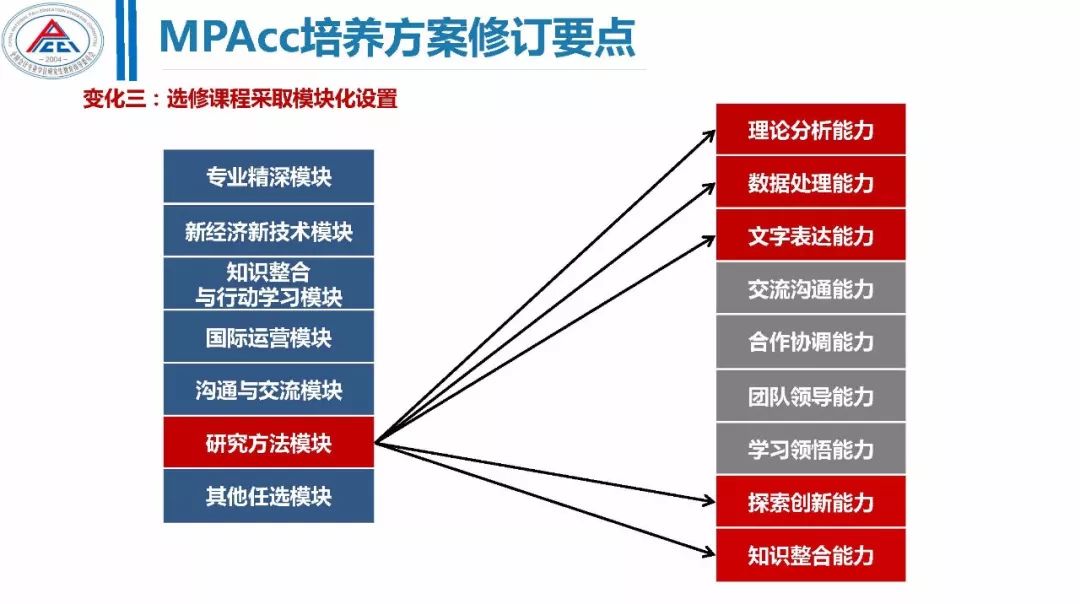

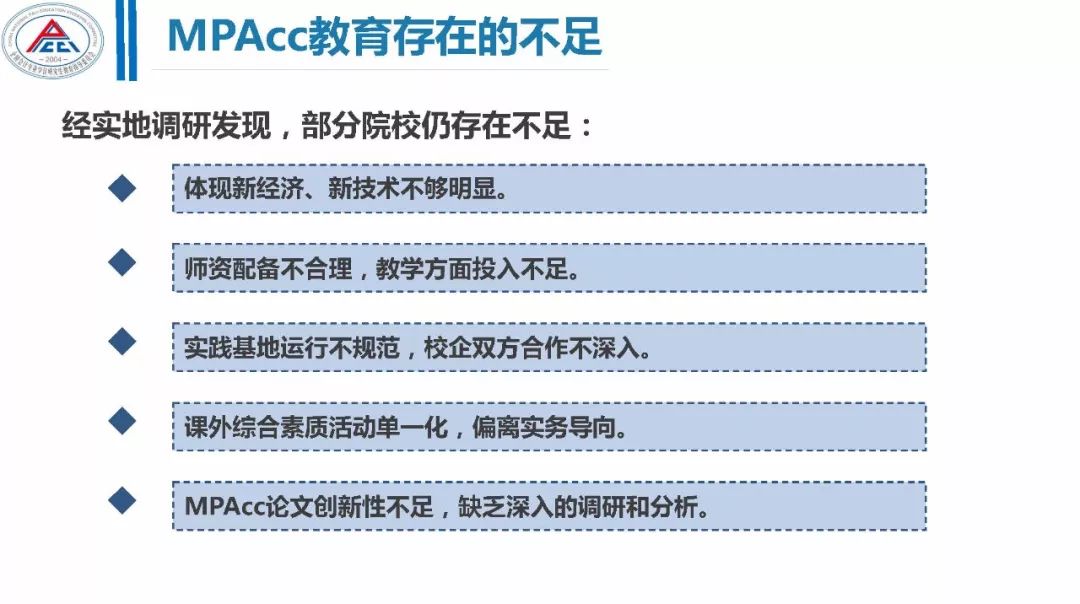

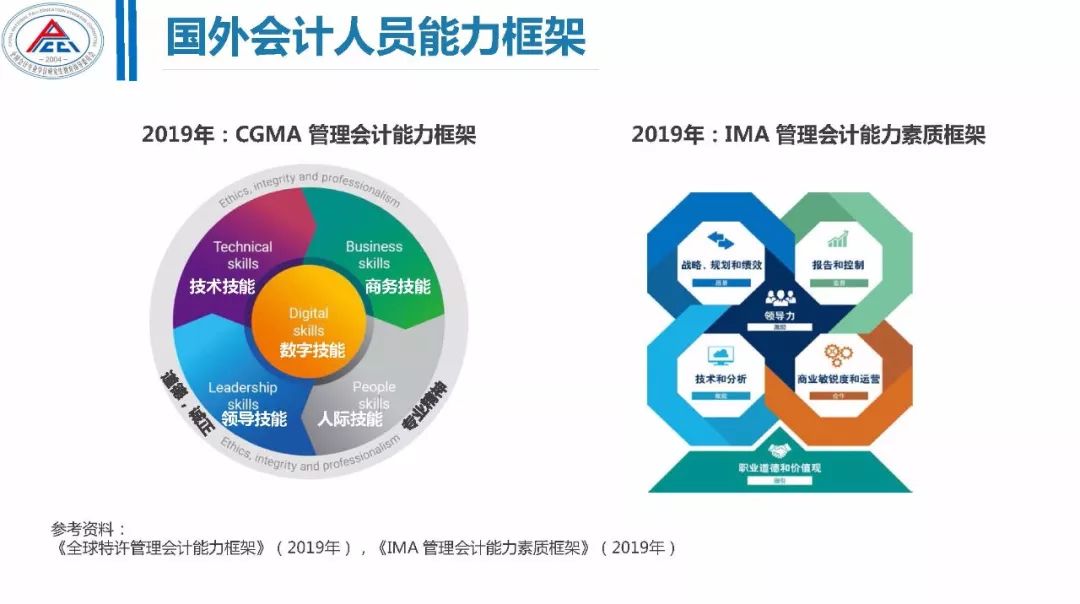

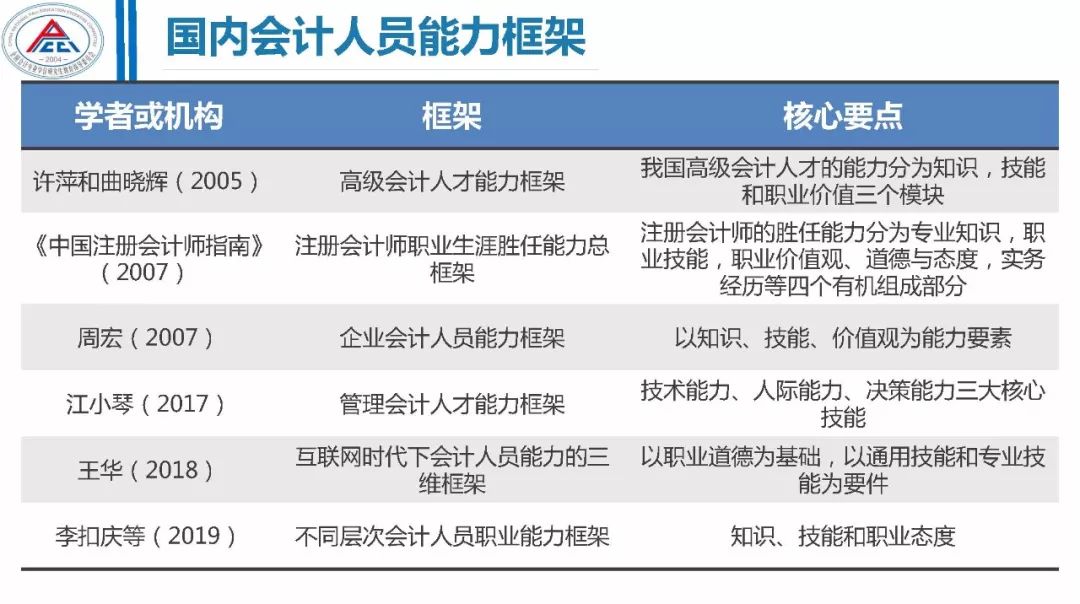

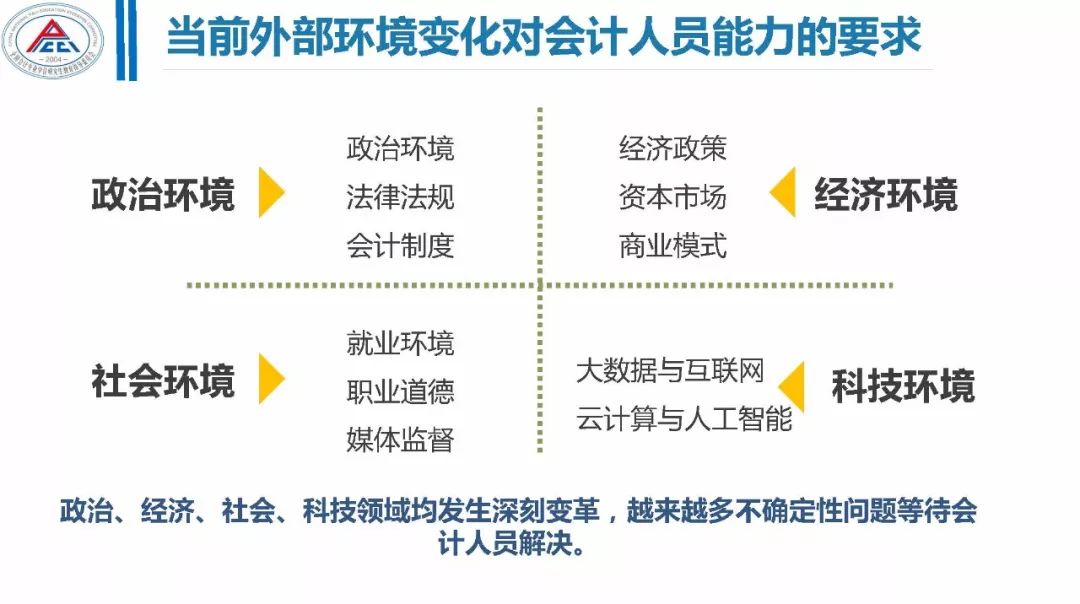

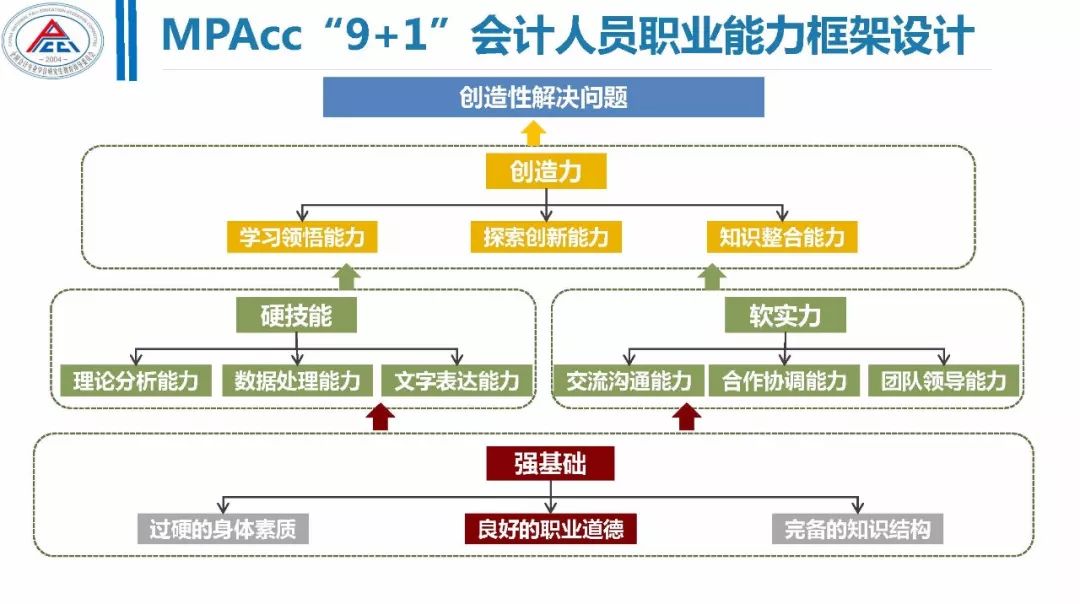

该课题总结提炼了MPAcc教育取得的成绩及存在不足,在四项基础性课题基础上,通过对国内外会计人员能力框架的梳理,并对当前外部环境变化对会计人员能力要求的分析,经过与实务专家访谈,结合MPAcc教育特点初步确定MPAcc“9+1”会计人员职业能力框架,在上述内容基础上进一步改革MPAcc培养方案。

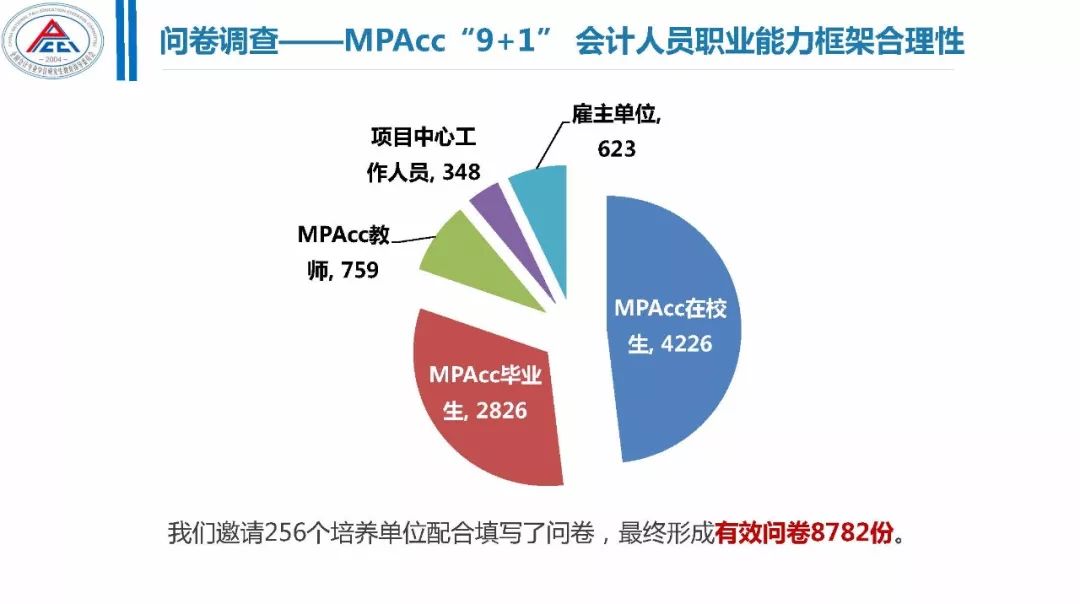

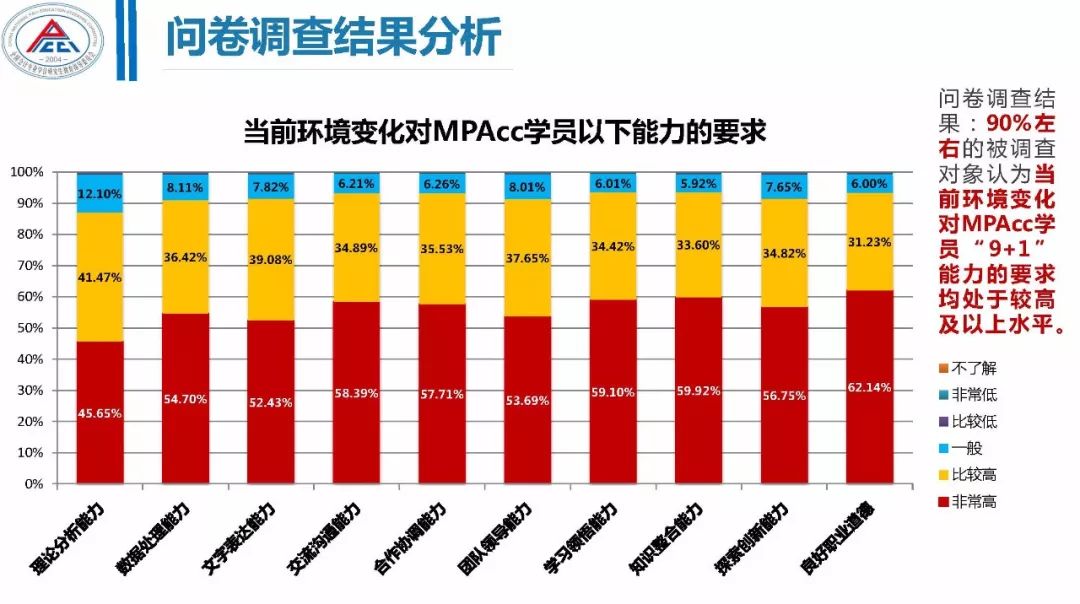

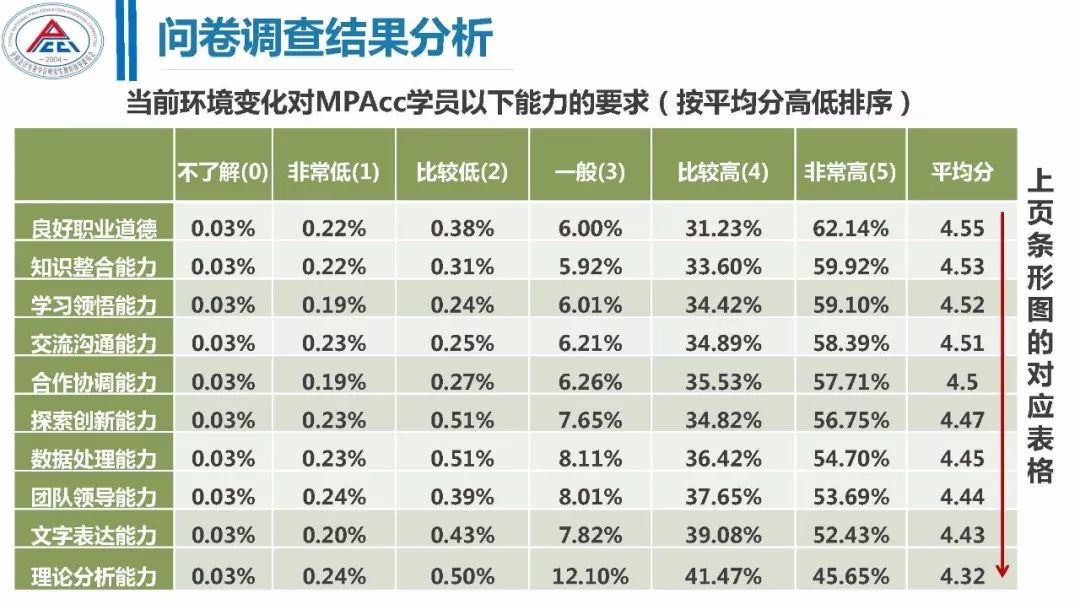

关于MPAcc“9+1”会计人员职业能力框架的合理性,开展问卷调查。

经调查,90%左右的被调查对象认为当前环境变化对MPAcc学员“9+1”的能力要求处于较高及以上水平。

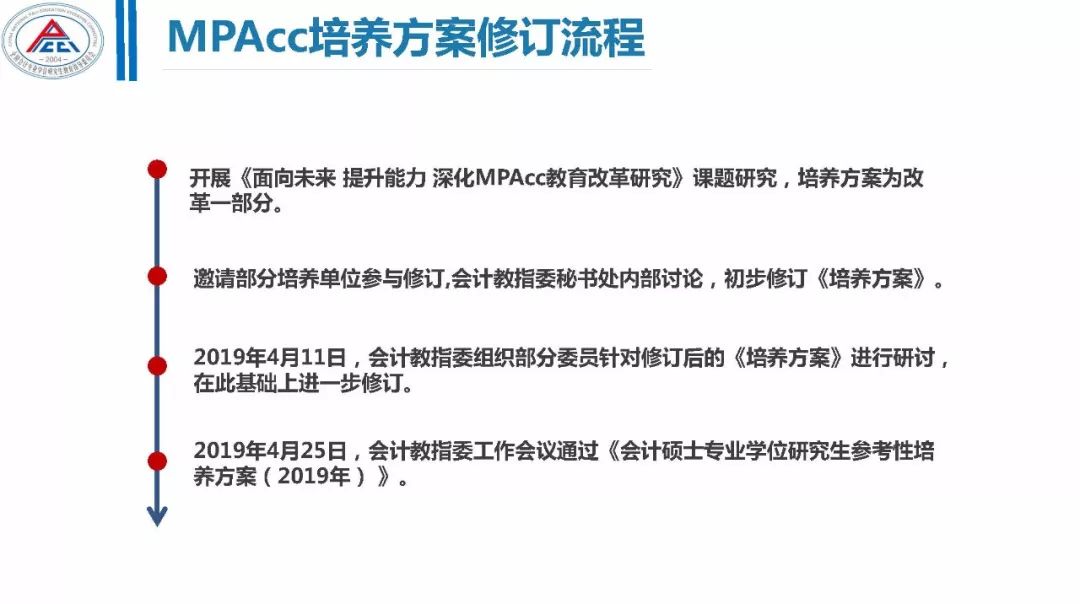

在上述研究基础上,会计教指委开展了MPAcc培养方案的修订工作。

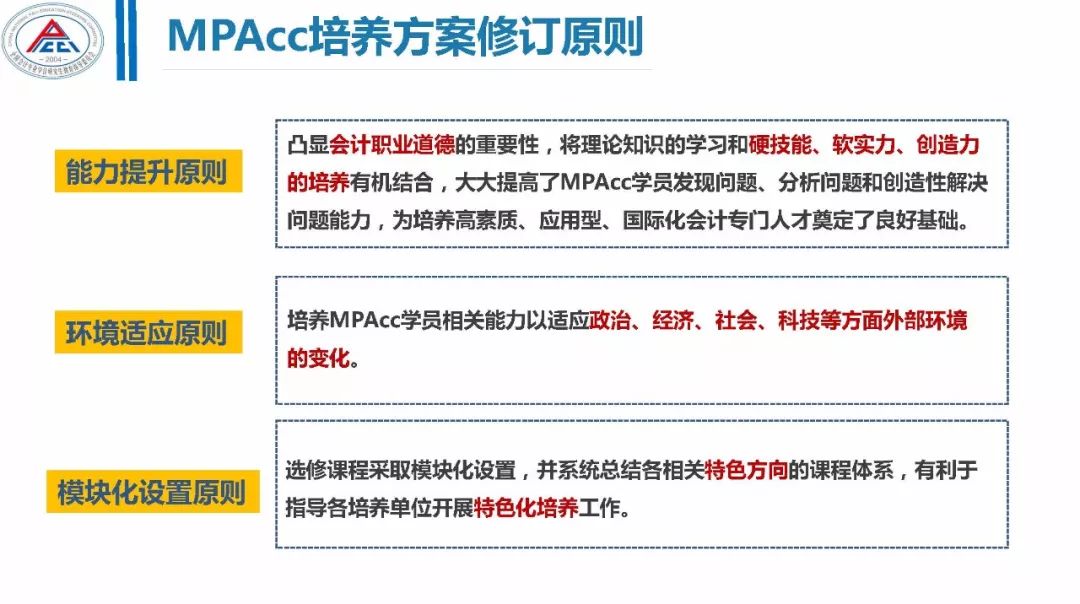

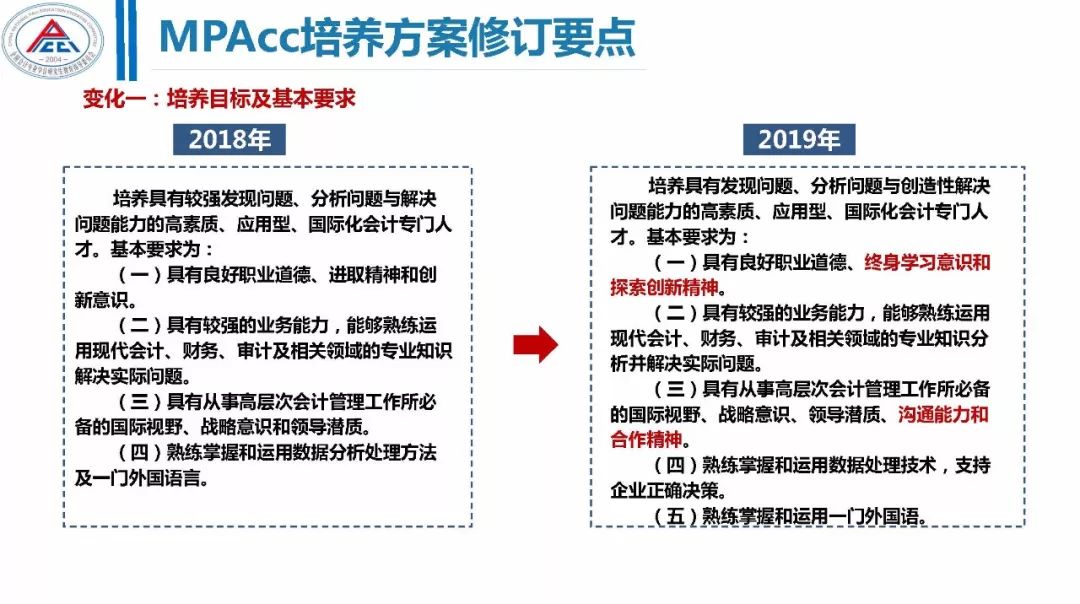

MPAcc培养方案变化一:培养目标及基本要求进一步完善。

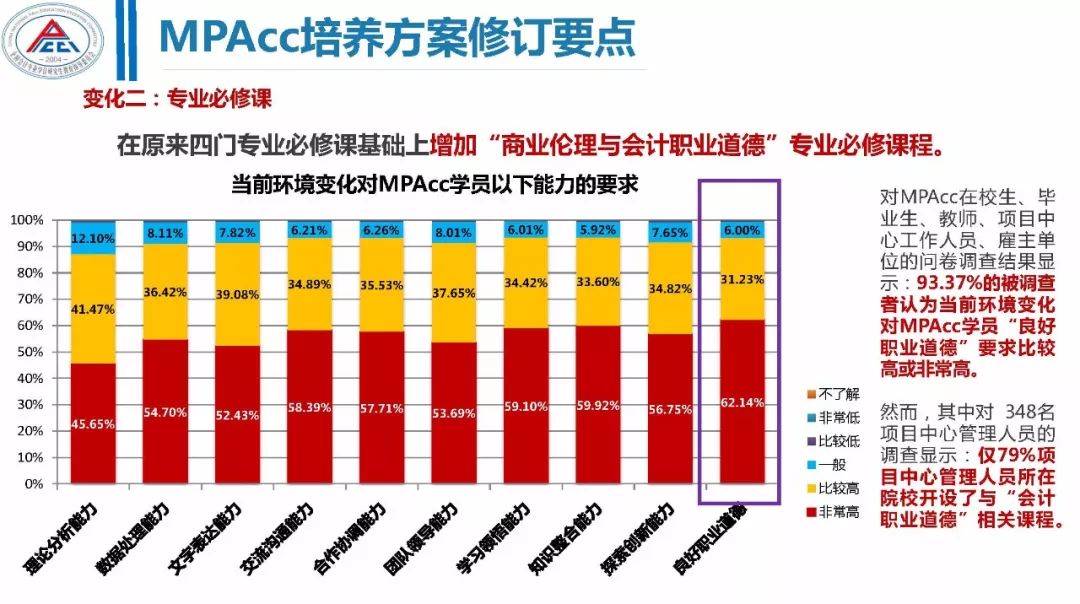

MPAcc培养方案变化二:在原来四门专业必修课基础上增加“商业伦理与会计职业道德”专业必修课程。

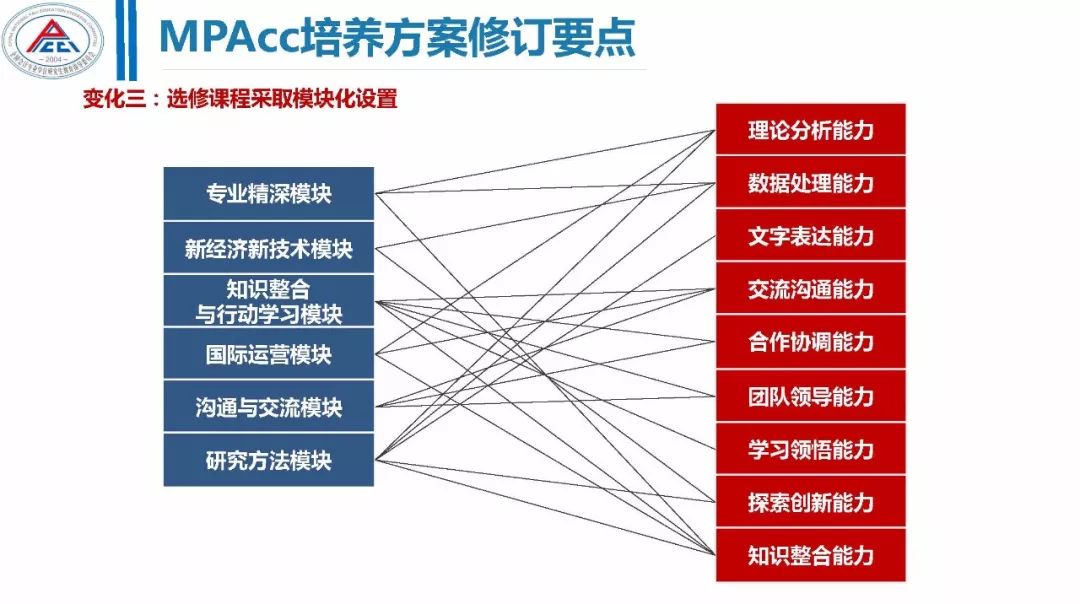

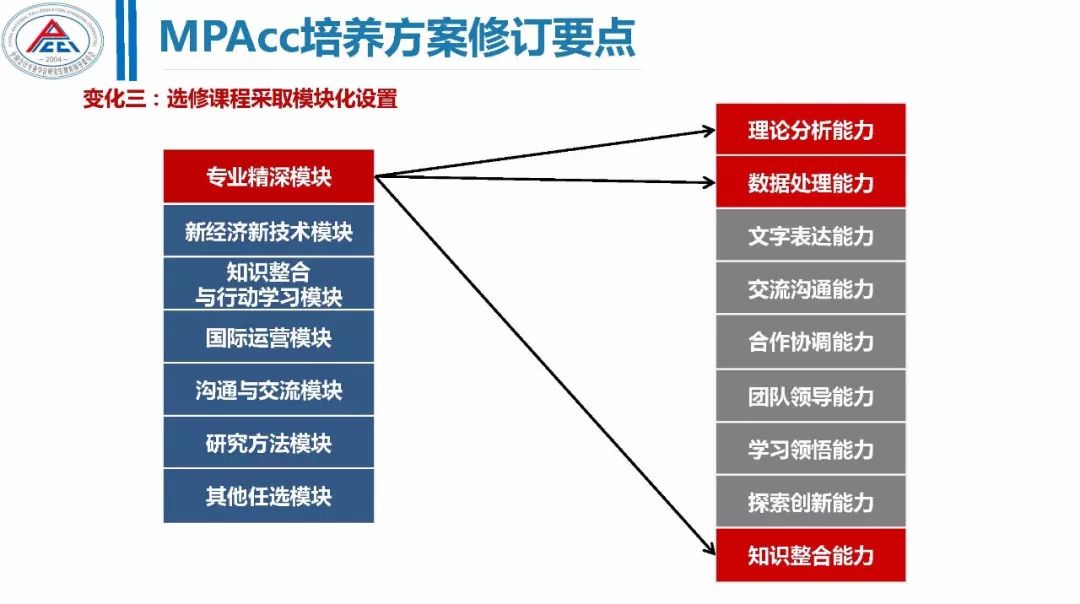

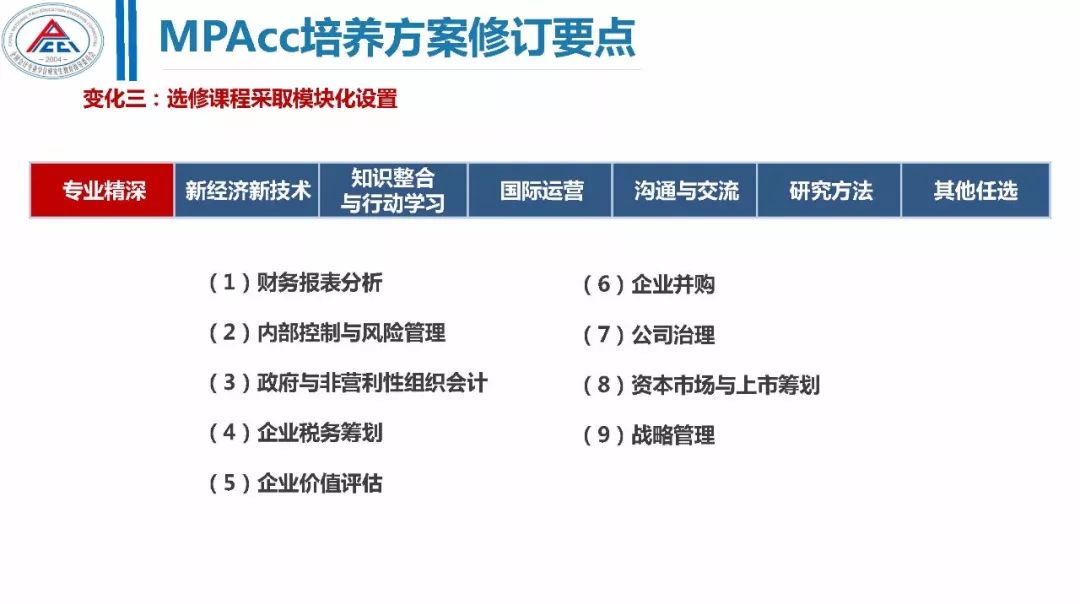

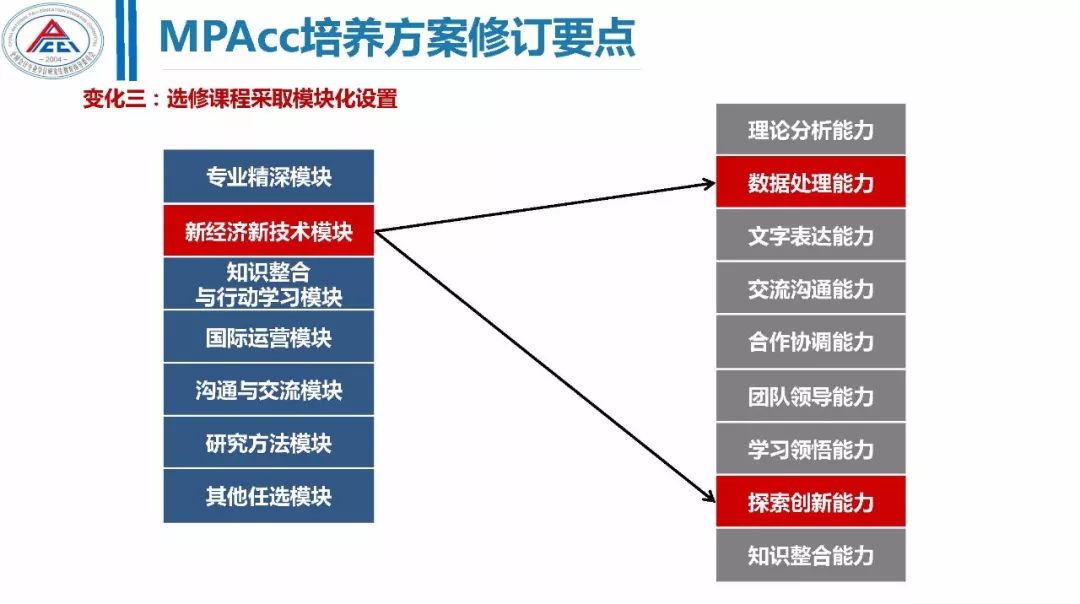

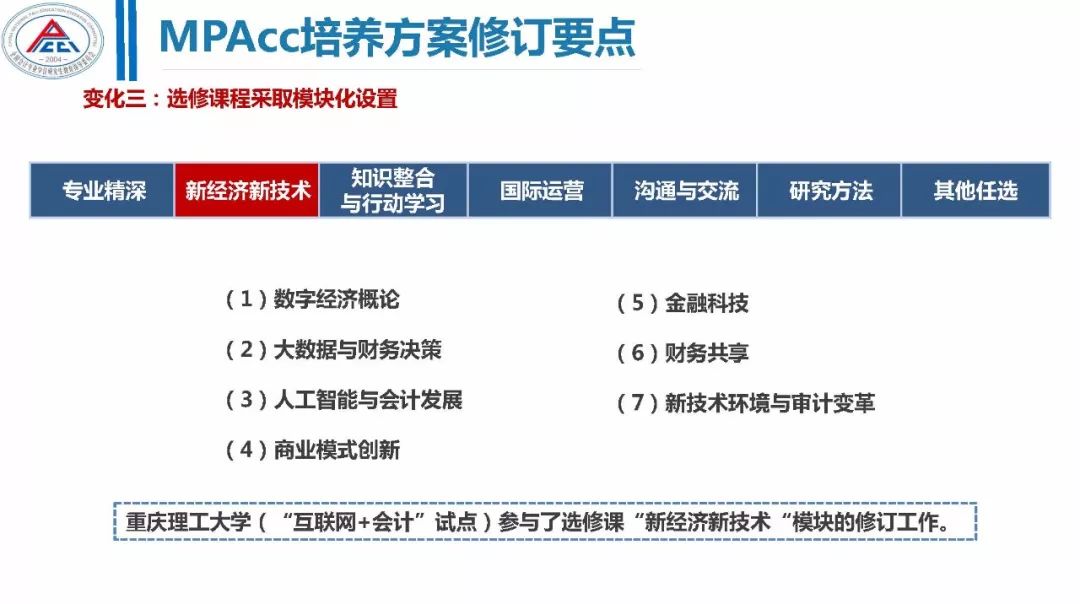

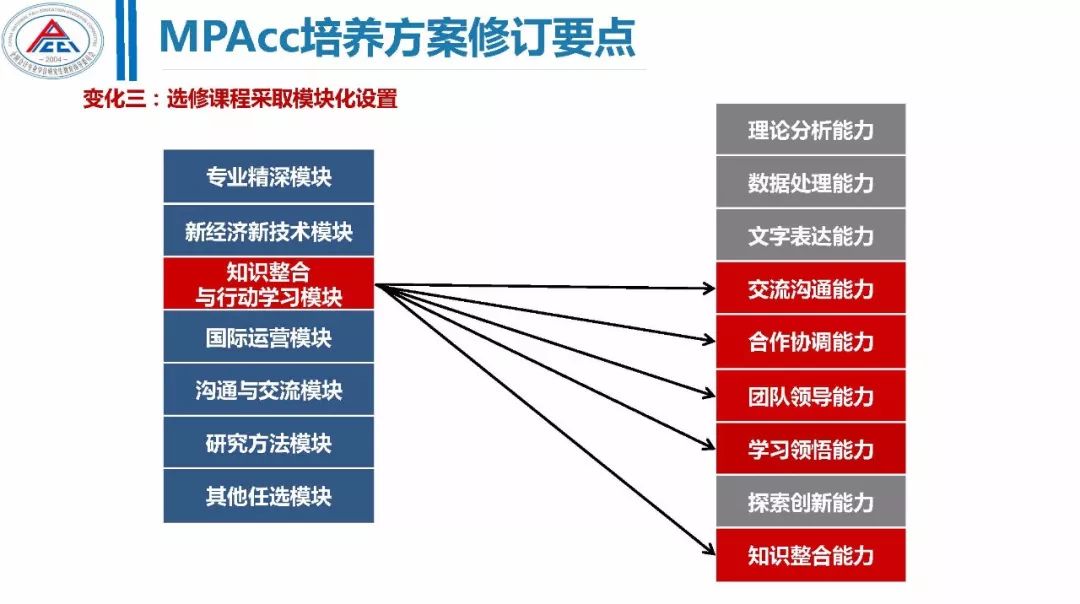

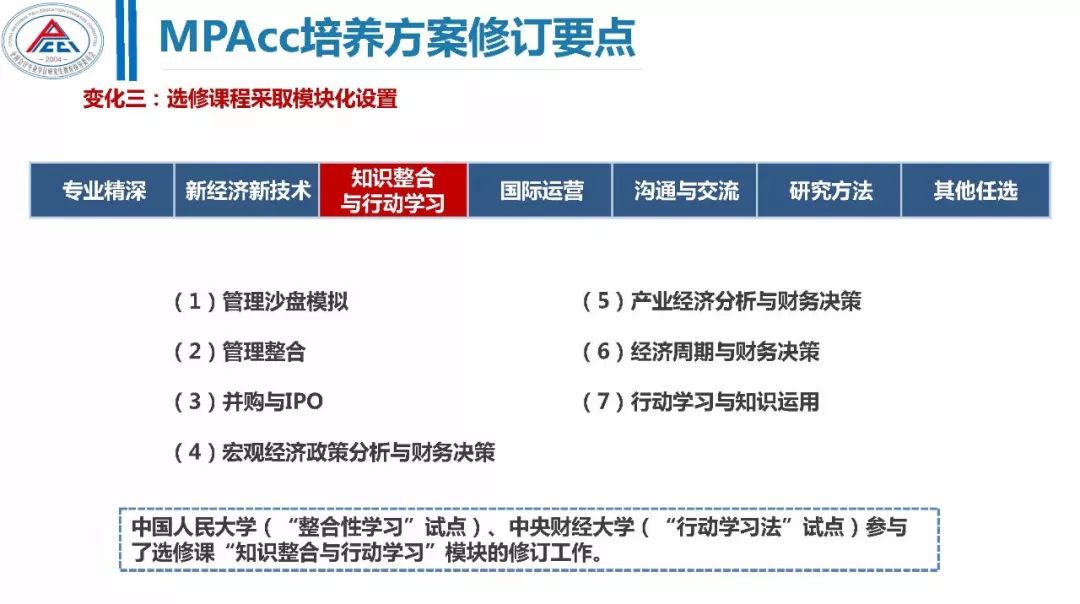

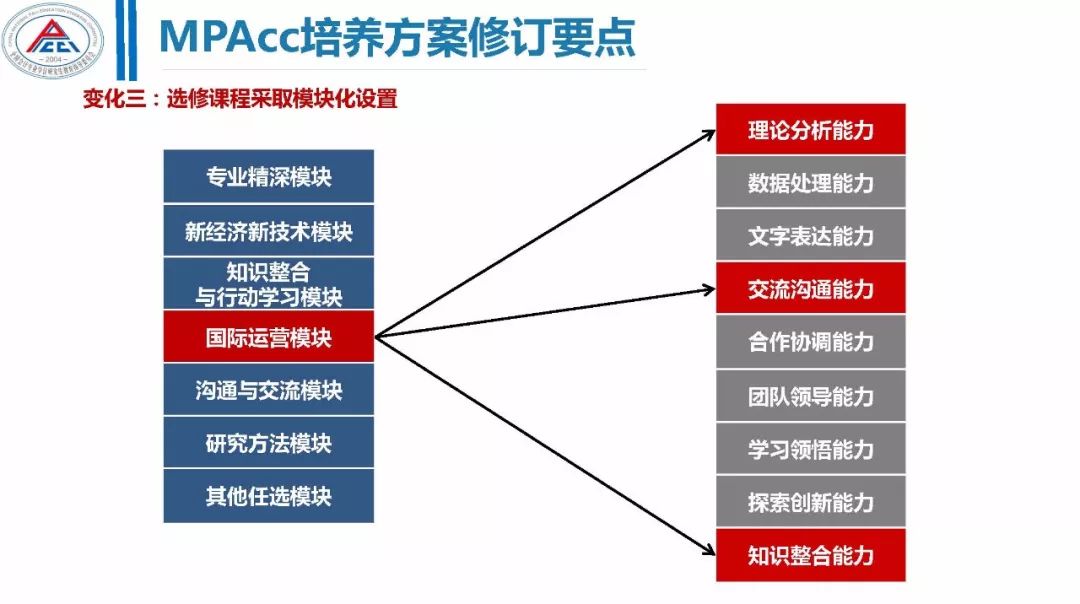

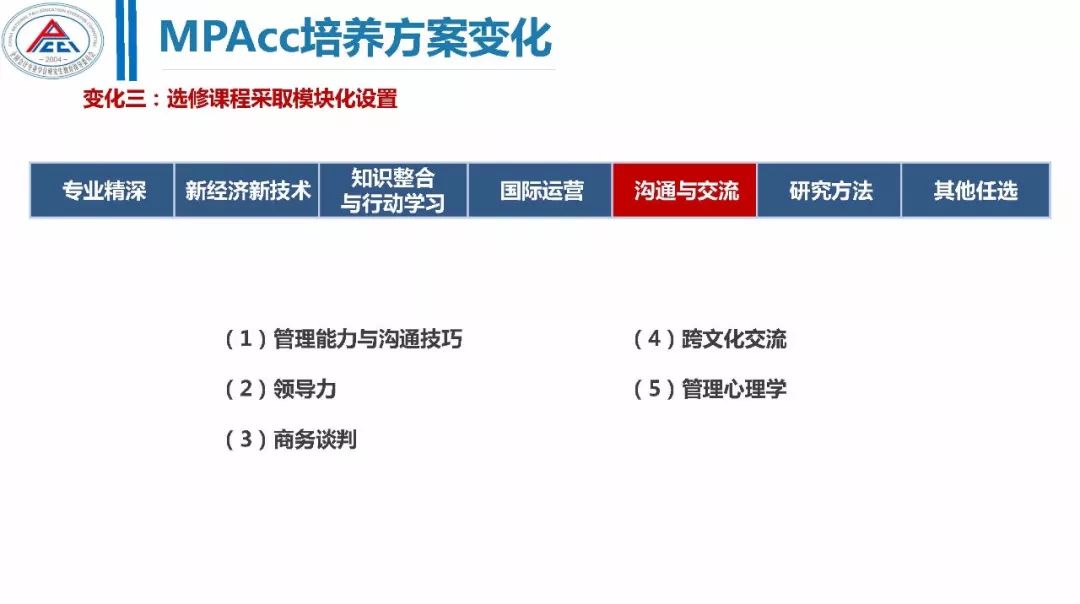

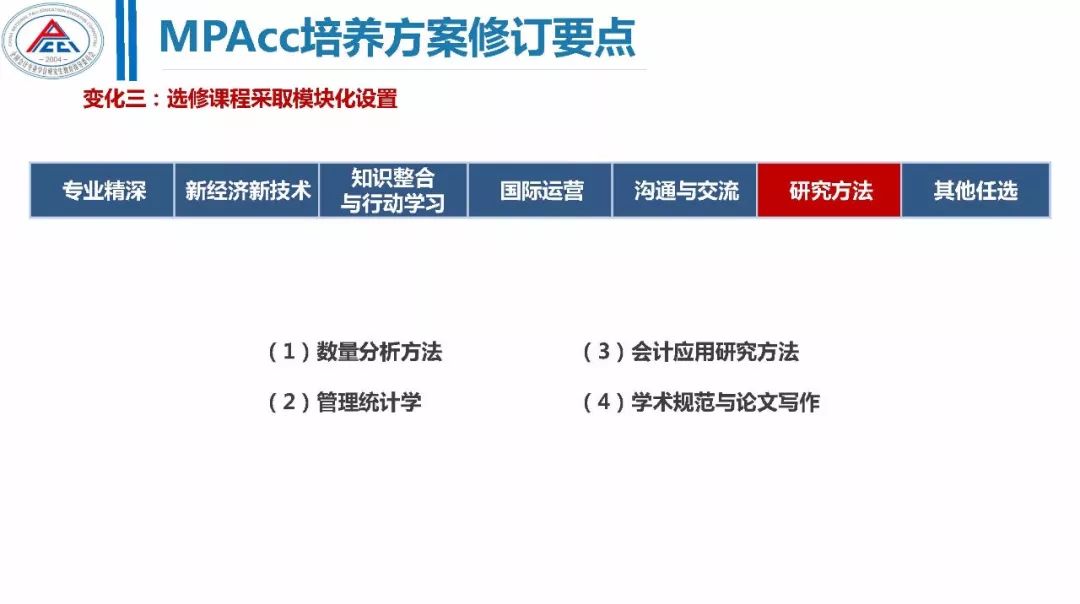

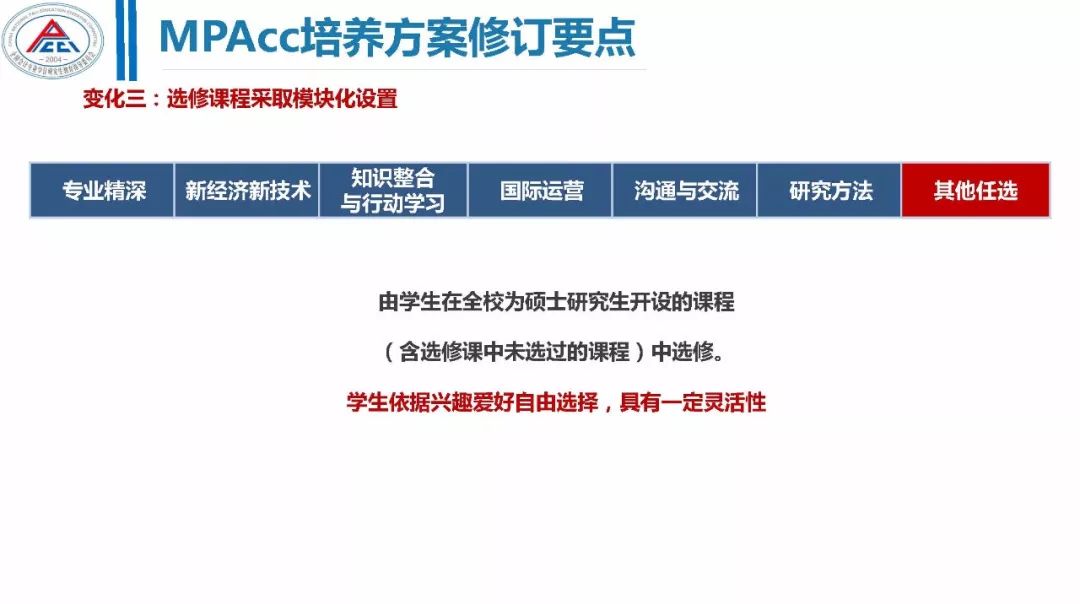

MPAcc培养方案变化三:选修课采取模块化设置(专业精深模块、新经济新技术模块、知识整合与行动学习模块、国际运营模块、沟通与交流模块、研究方法模块、其他任选模块)。