核心观点

投资建议

-

杭萧钢构签两单技术授权协议和6.4亿棚改EPC,建筑工业化正提速:

1)①本周杭萧钢构再签两单技术授权协议打消了之前市场对于技术授权落地放缓的疑虑,2017年至今累计签订技术授权协议共16单,一共收取资源使用费5.73亿,其中1-5月分别签订1/1/5/5/4单,去年同期签订10单共3.4亿,同比增长68.5%;②杭萧钢构目前市值142亿对应17年盈利预测6.7亿的净利润PE估值为21倍,对比其他钢结构公司仍然便宜;2)公司中标6.38亿棚改EPC项目印证了我们之前的观点,经测算3年棚改1500万套造钢结构千亿市场,钢结构公司收益明显;3)建筑工业化是由人口结构的改变和社会工业化的发展所导致的必然历史事件,不受到政治经济的因素影响,未来建筑工业化市场将达数万亿,我们继续看好建筑工业化的核心标的钢结构公司。继续推荐杭萧钢构,建议关注:东南网架/精工钢构/鸿路钢构/富煌钢构。

-

国企改革预期再提升,建筑国企有望受益:

1)6月2日,国资委召开了吹风会,副秘书长彭华岗表示混改加速:①目前为止,两批近20家中央企业混改试点正在顺利实施,第三批试点企业将进一步扩大范围,提高覆盖面,在筛选数十家中央企业的同时,重点从省、自治区、直辖市选择试点企业,形成规模协同效应;②将继续推进中央企业集团层面重组,混改需提速升级,明确69家集团层面尚未改制的央企今年要全部完成;2)6.4日中国神华和国电电力双双发布公告,称将于6月5日起停牌,控股股东拟筹划涉及公司的重大事项,提升国改预期;3)受上述国改预期影响,我们推荐建筑央企:葛洲坝/中国建筑/中国交建/中国电建/中国中铁/中国铁建/岳阳林纸等,和地方国改标的:华建集团/隧道股份/上海建工/山东路桥/四川路桥/云投生态。

-

87号文对PPP形成利好,业绩高增低估值才是硬道理:

1)6月1日,财政部发布通知,坚决制止地方以政府购买服务名义违法违规融资(87号文),87号文堵住地方政府购买服务的偏门,将有望“倒逼”地方政府转向PPP,我们认为未来具有PPP专业能力的公司有望快速提升市占率实现快速成长;2)我们认为利率上行,去杠杆的影响是短期阶段性的,对10-30年项目周期的PPP长期影响较小,PPP长期促进增长和就业,GDP增长为硬约束,入库未落地项目仍有11.7万亿空间仍大;3)公司PPP订单增速仍较快,今明两年业绩高增可期:2017年东方园林至今累计中标238亿,同比+103%;铁汉生态累计中标80亿元,同比+169%;龙元建设累计中标148亿元,同比+347%;4)2017年PPP核心标的业绩高增确定性较高,目前PPP核心标的2017年估值均处于20-25倍之间,2017年订单高增长将继续导致PPP核心标的2018年业绩高增,若市值不上升届时这些标的2018年PE估值将有望继续下降至20倍以下,将有可能低于这些公司的历史最低估值,随着业绩政策催化,低估值将有望被修复;5)继续推荐①PPP+园林:铁汉生态/东方园林/美尚生态/棕榈股份/乾景园林/文科园林/云投生态;②推荐PPP+设计:中设集团/苏交科;③推荐PPP+轨交:腾达建设/隧道股份;④推荐PPP平台公司:龙元建设。

-

首次国家级城市基建规划出台,城市基建重点或转向地下:

1)十三五基建规划为首次国家级规划,我们认为体现了国家在新型城镇化战略下对于城市基建的强力支持态度,城市短板基建将有望“扶摇直上”,同时或意味着国家基建投资重点方向正逐步转变;2)《规划》在“十二五”基础上新增路网密度(>8km/ km2)、综合管廊建设率(30%)、海绵城市建设率(20%建成区)、黑臭水体治理控制率(10%以内)、垃圾回收利用率(35%)、公园绿地服务半径覆盖率(80%)、智慧城市投资占比(1%)等指标;此次规划明确提出地下管廊/海绵城市建设率等具体指标,地下管廊和海绵城市将有章可循,建设从概念逐步落实到具体行动目标上,将使得地下管廊和海绵城市建设进入新阶段,利好地下工程类及园林环保类公司;3)重点推荐:①地下管廊:中国中冶/中国铁建/中国建筑/中国中铁/中国交建;②海绵城市及园林:东方园林/铁汉生态/美晨科技/棕榈股份/美尚生态;③轨交:隧道股份/宏润建设/腾达建设/苏交科/中设集团。

-

国开行继续投资,一带一路基本面支撑强估值有吸引力:

1)国开行表示拟3年落实2500亿元“一带一路”专项贷款,截至2016年底,国开行在“一带一路”相关国家累计发放贷款超过1600亿美元,余额超过1100亿美元,国家对一带一路战略的金融支持仍在推进中;2)我国1-4月对外承包工程完成营业额393.6亿美元,同比下降0.5%,新签合同额618.1亿美元,同比增长4.9%;3)应继续关注国际工程和建筑央企:①国际工程公司在手合同相对16年营收比高:中工国际(7.1)/北方国际(6)/中钢国际(3.7)/中材国际(2.4),②建筑央企17年Q1海外合同同比大幅增长:葛洲坝(+147%)/中国化学(+145%)/中国中铁(+132%)/中国铁建(+59%)/中国交建(+16%),③低估值组合(2017PE):中国铁建(10.5)/葛洲坝(10.6)/中工国际(15.0)/中钢国际(14.3)。

风险提示

一周行情回顾

-

本周建筑装饰板块收复近期下跌趋势,板块轻微上升+0.10%,涨幅领先于大盘,在所有行业中排名第三(申万一级)。上证综合指数涨幅+1.35%,沪深300涨幅+1.82%,创业板综指涨幅-1.71%。

-

分子板块来看,房屋建设表现最佳,涨幅为+1.23%,装饰装修/园林工程/基础建设/专业工程涨幅分别为-2.14%/-2.57%/+0.84%/-0.77%。

-

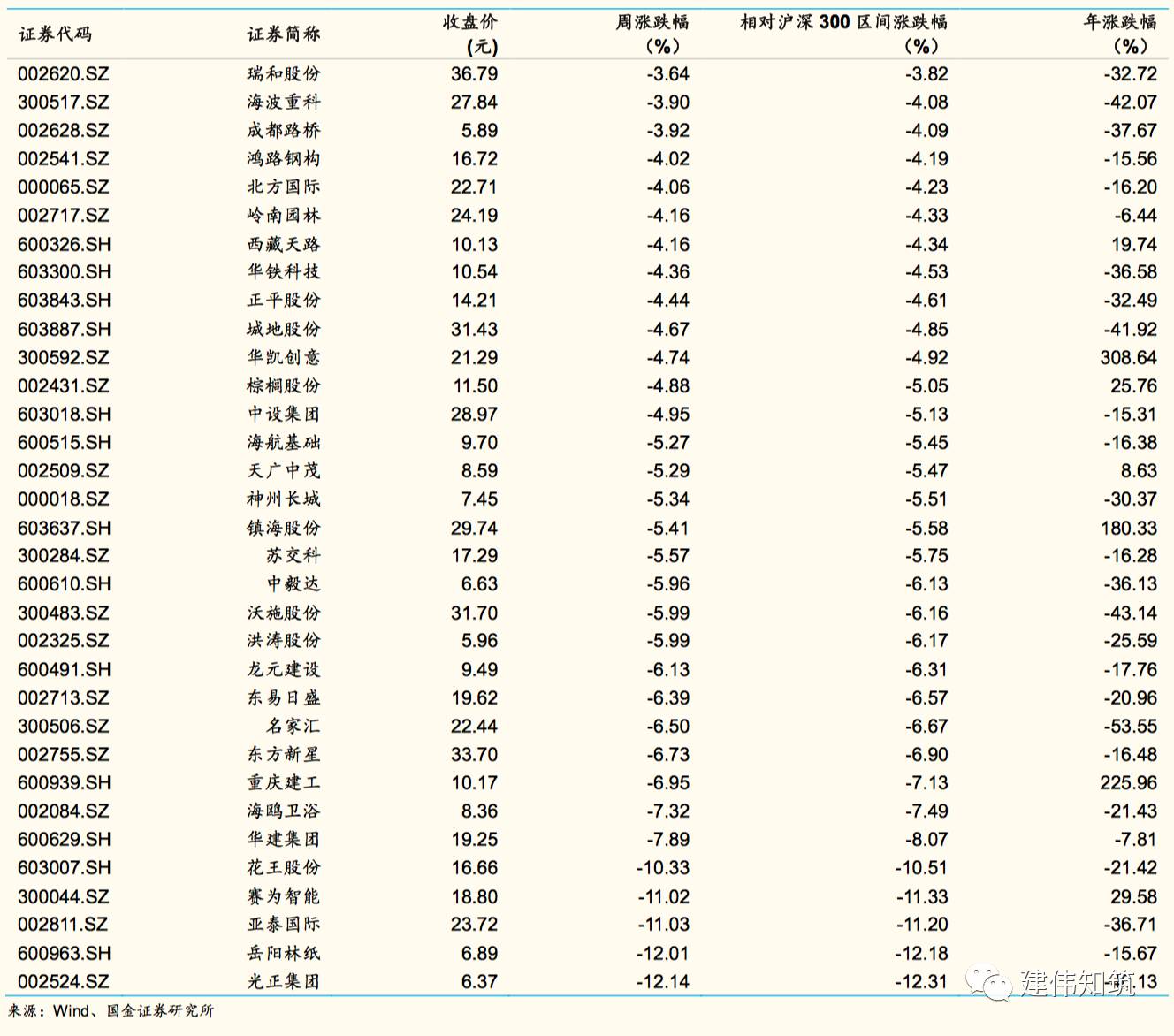

个股方面,东华科技、龙建股份、江河集团、普邦股份、精工钢构位居涨幅前五位,光正集团、岳阳林纸、亚泰国际、赛为智能、花王集团列涨幅榜后五位。

-

本周,一带一路概念股轻微上涨+0.42%,PPP概念股受挫下跌-1.87%,其他概念股表现平平。

一带一路要闻

1、国开行拟3年落实2500亿元“一带一路”专项贷款。截至2016年底,国开行在“一带一路”相关国家累计发放贷款超过1600亿美元,余额超过1100亿美元。

2、1-4月,中国对“一带一路”沿线的45个国家有新增投资,合计非金融类直接投资39.8亿美元,占同期总额的15.1%,占比较去年同期上升6.9个百分点,对非洲的投资较上年同期增长25.3%。1-4月对外承包工程完成营业额393.6亿美元,同比下降0.5%;新签合同额618.1亿美元,同比增长4.9%。4月当月,完成营业额101.0亿美元,同比增长6.7%;新签合同额188.5亿美元,同比增长48.1%。

3、国务院总理李克强赴布鲁塞尔举行第十九次中国-欧盟领导人会晤。会晤期间,李克强总理与欧盟各国领导人就投资与贸易摩擦交换意见,深化“一带一路”倡议与欧洲发展战略的协同对接。

4、国资委将以共商、共建、共享为原则,继续推动中央企业深入参与“一带一路”建设。

5、“一带一路”倡议提出以来,中国对沿线国家的服务业投资超过300亿美元。未来5年,中国预计还将从全世界进口超过2.2万亿美元的服务。

6、国家旅游局发布《2017年端午节假日旅游市场总结》,出境游持续火热,其中“一带一路”沿线游备受青睐,国家旅游局预计,“十三五”期间,中国将为“一带一路”沿线国家输送1.5亿人次游客和超过2000亿美元的旅游消费。

“国改”要闻

1、上海市政府出台《关于创新驱动发展巩固提升实体经济能级的若干意见》,提出50项举措提升实体经济能级,深化国资国企改革。

2、6月2日,国资委召开国企改革吹风会,副秘书长彭华岗表示下一步,国资委将继续推进中央企业集团层面重组,目前重点是推进煤电、重型装备制造、钢铁等领域重组;此外,2016年中央企业新增混改项目数同比增长45.6%,国企改革取得重要阶段性成果,但混改需提速升级,争取改制年内“收尾”。

雄安新区要闻