同业存单的发行定价基准是Shibor吗?近5个季度的中国货币政策执行报告均指出,当期同业存单(不论固息、浮息)全部参照Shibor定价。央妈的答案毋庸置疑——“是”,如此一来,预测同业存单发行利率应该直接看Shibor价格走势就行。那如何证明呢?

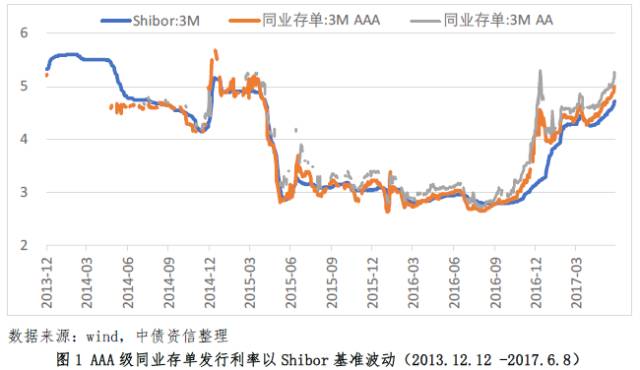

首先来看图,在同业存单诞生以来的大部分时间段里,3M、AAA级同业存单发行利率围绕Shibor中枢波动,二者利差水平基稳定在-15到+25BP之间, AA级同业存单发行利率波动幅度大一些,中枢略高于Shibor。这背后可能的原因在于同业拆借与同业存单均为银行同业资金融入的主要渠道,Shibor是由18家信用等级较高的银行自主报出的人民币同业拆出利率的算术平均利率,理论上高资质同业存单发行利率与Shibor应较为接近。

同业存单的活跃交易也进一步完善了拆借市场的期限结构。事实上,同业存单与同业拆借定价存在互相反馈、互为补充的闭环机制。IBO 6月、9月、1年品种一直交易不活跃,难以准确反映市场流动性,同业存单活跃后为IBO提供了中长端期限利率的定价参考,从而完善了我国利率期限结构,为利率市场化再添基石。

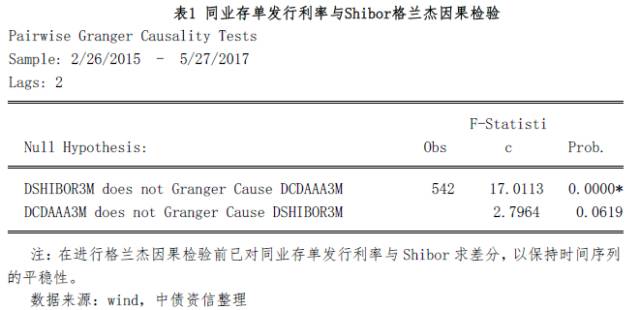

接下来做点计量证明,根据格兰杰因果检验,Shibor1Y对同业存单AAA1Y发行利率有显著的引导作用,反之却不成立,再次印证同业存单发行定价以Shibor为基准,即在同期限Shibor的基础上参考各类风险因素予以一定升贴水。

再与非金融企业信用债比较一下,Shibor对同业存单发行定价指导性确实更强。如表2所示,Shibor对同业存单发行利率解释力高达84.45%,显著高于短融的66.64%。考虑到同业存单交易盘占比较高、具有债性和资金性双重属性,同业存单参考Shibor定价的实用性明显更强。

注:由于3月期限短融数量较少,故本文对同存与短融对比分析时均采用1年期品种。括号中的数字为回归系数显著性检验的P值,星号表示该回归系数在5%的显著性水平下是显著的。

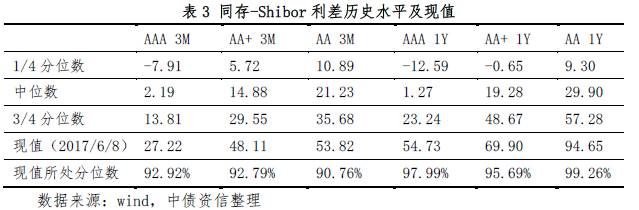

上文已论证,同业存单发行定价以Shibor为基准,即在同期限Shibor的基础上参考各类风险因素加减点。具体如何确定升贴水是发行定价的关键所在,那么探究同业存单发行利率-Shibor利差就能解决这一问题。从表3来看,现阶段同业存单的发行利率仍处于相对高位。

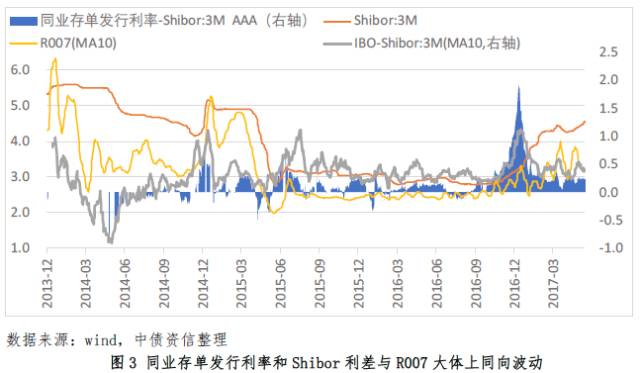

如图3所示,IBO-Shibor利差与R007大体上同向变动,这就表明短期资金面是同存-Shibor利差的主导因素。同存-Shibor利差与R007的大致吻合亦主要源于供需主体对资金面的敏感性不同:Shibor可视作大行之间的拆借成本,短期资金面紧张时,大行受冲击较小,Shibor波动有限,而同业存单供给端,发行主力军的中小行比大行对短期资金面更敏感;需求端,商业银行和广义基金因流动性不足,申购意愿下降,造成同存-Shibor利差增大。

上一部分探讨了同业存单发行利率在时间序列上的整体变化机理,即以Shibor为中枢,发行利率-Shibor利差主要受短期资金面影响。本部分进一步研究同业存单个券层面的分化,即哪些因素影响了某只存单的利率水平。

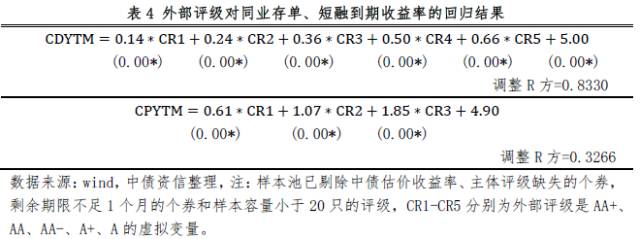

目前,同业存单发行时主体评级以AAA级居多,占比达34%,其次是AA+(25%)、AA(22%)、AA-(12%),存量同业存单的评级分布与增量基本一致。由表4可见,外部评级对同业存单到期收益率的解释力为83%,显著高于短融32%。尽管同业存单在一二级市场上的定价机制存在一定差异,但都是市场均衡的结果,外部评级对同业存单发行定价的指导作用较高。

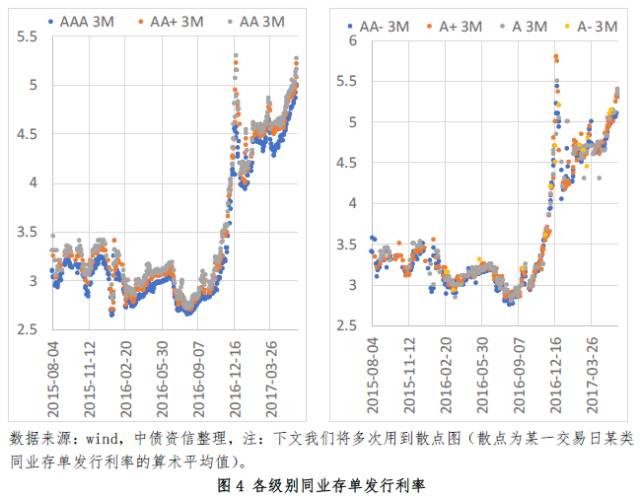

高等级同业存单发行利率具有较高的区分度,短期资金利率波动剧烈时分化减弱。由图4可见,AAA、AA+、AA级别同业存单发行利率在大部分时间区分明显,显示出外部级别的作用。但短期资金利率振幅剧烈时,如2014年12月、2015年4月-5月和2016年12月-2017年1月,市场更关注利率纵向走势而非横向信用分化,各级别同业存单发行利率区分度反而明显减小。相比之下,低级别同业存单的发行利率区分度较低。AA-、A+、A、A-级别同业存单发行利率分布较为随机,各级别散点带交叉重合现象明显,区分度远不如高级别,反映出市场对低级别同业存单的外部评级认可度较差。

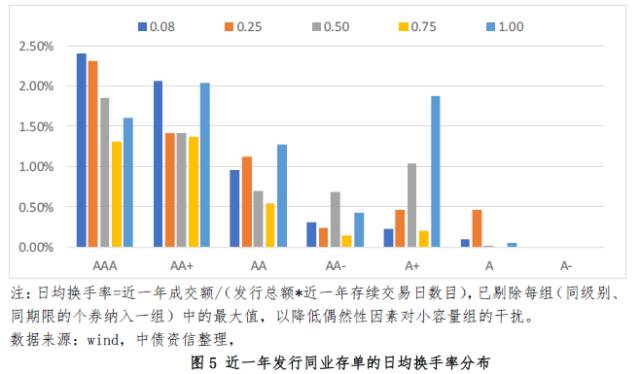

此外,高级别同业存单流动性显著高于低级别品种。我们以日均换手率为债券流动性的代理变量,由图5可见,同业存单整体上流动性良好,高级别同存流动性显著高于低级别品种,AA+以上级别同存是优良的流动性管理工具,而AA-以下级别同存绝大多数是配置盘、流动性较差。因此,主体评级不仅表征着同业存单的违约风险溢价也反映了流动性风险溢价,二者在同存发行定价中均有所体现。(注:1Y A+组同业存单日均换手率较为异常,源于16贵州花溪农商行CD074、16贵州仁怀茅台农商行CD017两只债高换手率对均值的冲击,并不具有代表性)。

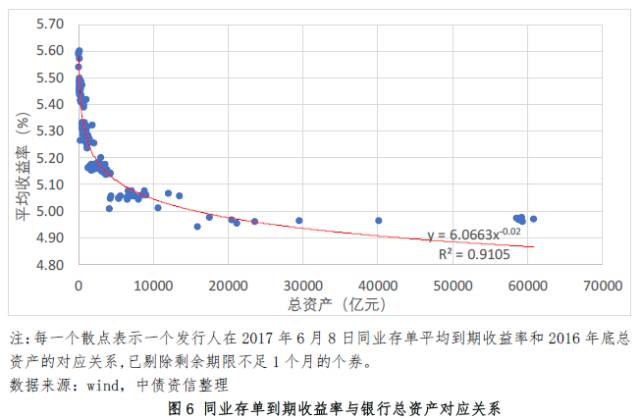

由图6可见,同业存单到期收益率与发行人总资产之间存在显著的负相关关系,拟合优度高达91.3%。如此看来,如果要求投资者仅靠一个指标来给存单定价的话,这副担子只能落在规模指标上了。

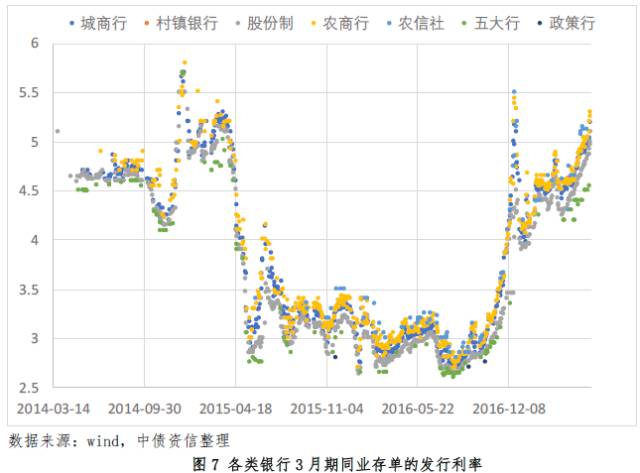

我们再应用银行类型来验证总资产的代表性。同业存单最初在国有五大行、国开行和4家大型股份制银行中试点,此后发行主体逐步扩容,当前城商行、股份制银行为同业存单发行主力军,今年发行分别占47.46%、38.42%,其次是农商行(13.18%)。各类银行同业存单发行利率整体上呈现出:村镇银行>农信社>城商行>农商行>股份制银行>国有五大行>政策行。因此,银行类型对于定价最为直接:股份制银行同业存单发行利率内部分化很低,利率水平上通常比国有五大行高5-12BP,比城商行低7-17BP;农商行发行利率通常比城商行略高2-11BP,但内部分化程度明显更大;农信社通常比城商行高出2-11BP;村镇银行尚未发行3月期同存,但从其他期限来看,其同存发行利率最高。

当然,银行类型、总资产与外部评级密切相关,其对同存发行利率的影响存在多重共线性。上述各类银行同业存单发行利率的排序与图X中所示的主体评级分布一致,表明银行类型与外部评级对同存发行定价的影响存在较高的多重共线性,银行类型是外部评级的重要的评级要素之一。

同业存单发行以1月、3月、6月中短期限品种为主,不同类银行发行期限偏好不同。从存量来看,当前1年期同业存单占比最高(36%),其次是6月、3月、9月、1月。结合各类银行同存发行期限分布来看,五大行、农信社发行同存多用于短期流动性管理,平均发债期限仅为0.10年和0.13年;股份制、城商行、农商行对同业存单融资的依赖更大,发行各类期限同存以匹配资金需求结构,平均发债期限分别为0.35、0.47、0.35年。1月期限同业存单发行利率波动剧烈,其他期限品种发行利率无显著差异。供给端,1月期限同业存单供给最少,存量占比仅5.94%,多出于替代同业拆借、补充短期流动性的发行目的,发行利率尤其受短期资金面影响、波动剧烈。需求端,1月期限品种流动性优势突出,发行利率通常比1年品种低出15-53BP。短期流动性尤为匮乏时,如2016年12月至2017年1月,1月与1年品种发行利率可能出现倒挂。其他期限品种发行利率相近。

同业存单和短融在期限结构和流动性上十分相似,但供求结构、违约风险和政策优惠有所不同,二者的相对价值几何?本部分将对比分析同期限、同级别同业存单与短融的发行利率,以解决同存与短融的相对配置问题。

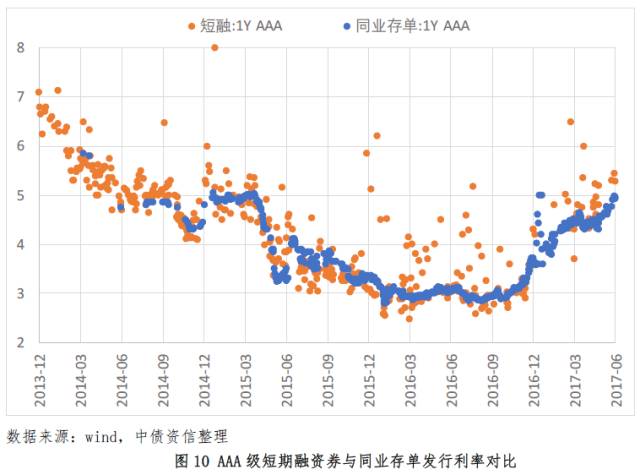

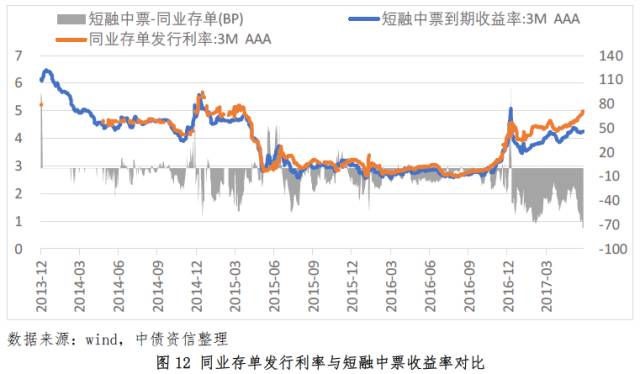

受供求因素影响,高级别同业存单发行利率高于短融。如图所示,2015年下半年起AAA级、1年期同业存单发行利率中枢高于短期融资券。我们认为,AAA级短融与同业存单在违约风险和ask-bid差价上无显著差别,二者发行利率中枢差异主要源于供求力量。同业存单供给快速增长,对整个信用债市场的期限和信用结构造成影响,而投资者对这类短久期、高评级的券种需求需要消化一段时间。从离散程度上看,短期融资券发行利率离散程度大得多,源于行业种类复杂,且部分过剩产能行业个券外部评级实际成交利率较高。

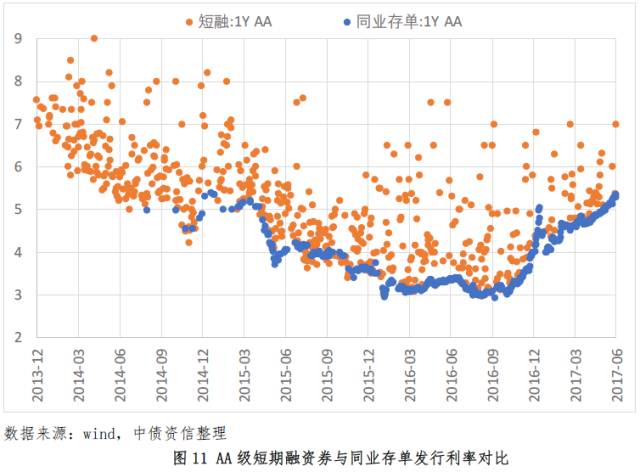

受违约风险、政策优惠影响,低级别同业存单发行利率低于短融。如图所示,绝大部分AA级短融发行利率高于同期同业存单发行利率,此时违约风险、政策优惠较供求因素而言更占主导位置,具体来看:第一,同业存单发行主体均为银行,违约概率低且预期来自政府的外部支持较高;第二,同业存单的利息收入免征增值税;第三,对于银行投资者而言,投资同业存单只需计提20%-25%的风险资本,而短融风险权重达100%,同业存单更适合作为同业存款、同业拆借的替代品,且同业存单不计入MPA监管口径下的广义信贷,这导致部分MPA考核压力大的银行更有动力投资同业存单。

同业存单市场经历了三年半的快速发展,已成为债券市场最大的单一品种。在基础利率上行调整叠加金融监管去杠杆等多重背景下,未来同业存单的发行价格走势及净融资额转负的发行量能否为继成为市场关注的焦点。总体而言,我们认为6月结束前资金面预期比实际情况偏紧,悲观情绪较浓,同业存单的发行价格暂时难以下降,但其发行量可能有所反弹;长期来看,季末过后存单发行利率预计将发生快速回落,同时在去杠杆和强监管贯穿全年的背景下,随着监管细则的逐步落地和既有存量规模的收缩,同业存单的发行量也将逐步下降。

短期来看,6月底季末前同业存单发行利率仍将维持高位,但市场对于监管的过渡反应可能反而使6月内的存单发行量有所反弹。前期,同业存单增长过快,成为金融杠杆难下、资金脱实向虚链条的重要组成部分,引发了监管层关注,银监会密集出台7个监管文件中同业存单也成为打击空转套利的对象之一。其中53号文要求自查“若将商业银行发行的同业存单计入同业融入资金余额,是否超过银行负债总额的1/3”,根据我们对2017年一季度末上市商业银行这一指标的测算,有6家银行超过1/3限制,比市场担忧情况乐观,且随着自发性调整预计在半年报后满足监管要求的比例将进一步上升。近期,存单发行量迅速收缩,4月、5 月同业存单发行量分别环比下降35.36%、11.36%,5月净融资额骤降至-4121亿元,同业监管成效显著。但是我们认为,6月底结束之前存单发行量的下滑会有所反弹:一是根据5月底同业存单发行量推算,今年6月、8月同业存单将迎来两个到期高峰,到期金额分别达16110.2、12404.3亿元,同业存单滚动续发压力仍在;二是“同业存单-同业理财”的链条有同步性,而六月理财到期高峰无疑仍将对存单的发行有一定支撑;三是在MPA考核中,发行同业存单对于大部分银行也可以改善LCR指标。总体来看,存单发行量的萎缩存在对监管过渡反应的因素,近期仍有一定的反弹空间,但受制于整体资金面的掣肘,发行利率在6月底前难以简单明显回落。

长期来看,同业存单的发行量难以保持过去的高速增长态势,监管细则落地、资金面好转等诸多因素会带动存单自7月开始收益率有所下行。同业存单募集资金不论用于自营投资、同业理财还是委外,终端资产主要还是债券。如上图所示,同业存单发行利率几乎一直高于同期限、同级别短融中票到期收益率,促使同业套利链条期限错配、降资质,加强了金融的脆弱性。2016年12月起负债荒与去杠杆共振下负债资产倒挂现象愈发明显,甚至AAA级同业存单用于投资AA级短融中票也“入不敷出”。同业链条层层加价的套利空间消失,触发大规模同业理财、委外赎回,从内在逐利机制上迫使同业存单供给收缩。现阶段的利率高位主要受监管落地、海外加息缩表等因素影响,但一般而言度过季末之后会迎来较为明显的下行。随着同业存单供求逐步平衡,供求因素对同存发行定价的影响将减弱,资金面仍然是影响同业存单发行利率的主要因素。今年下半年货币政策仍将延续“稳健中性”的基调,去杠杆和金融监管也仍然是最主要的变量。从资产属性来看,同业存单的极高性价比使其需求相对稳定。尽管银行业表内同业负债收缩、表外理财发行减速且理财产品配债比例下降导致配置同业存单的资金来源有所缩减,但近期债券需求结构的变化整体上利好同业存单。而在市场整体风险偏好下降的背景下,中低等级存单相较同等级信用债的安全优势十分明显。当前各期限、级别“同存-Shibor”利差均处于历史80%以上水平,出现易下难上的格局。综合来看,在度过季末资金面有所改善、同业存单的供需格局逐步稳定、监管细则逐渐落地等诸多因素将推动同业存单发行利率在未来有所下行。