在斥资

80

亿美元买下哈曼国际工业不到十天,三星又敲定了另一笔收购。在

11

月

24

上午,三星方面证实,将会收购显示技术研发公司

QD Vision

,押注量子点。结合之前联合海力士成立半导体发展基金、成立单独晶圆代工业务等相关报道。

我们可以看出,面对中国半导体迅速崛起,台积电等竞争对手的步步为营,蓝绿厂和华为的迅突围而出,加上受韩国国内贿赂事件影响的三星急了,于是发起一连串的动作,谋求转型。

内忧:自身表现不佳

作为业界唯一一个几乎拥有电子全产业链的企业,三星在智能手机爆发的那几年活得很滋润。凭借在存储、晶圆代工、显示、处理器等多方面的布局,加上终端的智能手机机海战术,三星在过去的几年收入水涨船高,并在

2013

年营收和利润达到顶峰。当年的营收达到了历史巅峰的

228.69

亿韩元,利润也高达

36.78

亿韩元。

三星电子

2007-2015

的营收利润表,单位:(

in billions of KRW

)

三星电子

2007-2015

的营收利润表,单位:(

in billions of KRW

)

但进入了最近这两年,三星进入了多事之秋。

首先

就是“干政门”被调查。

因为在去年涉及向崔顺实(韩国总统朴槿惠是她的忠实信徒)和其女儿郑某在德国成立的“

Widec

体育”公司汇款

280

万欧元(约合人民币

2090

万元);另外,韩国《朝鲜日报》也曾曝光,三星集团曾经通过其子公司向崔顺实掌控的

Mir

和

K-Sports

两大财团提供了接近

200

亿韩元的资金。这些资金的最终成为崔顺实女人的马术训练相关费用。

韩国检方因为这事,认为三星借机向总统朴槿惠贿赂,获得相关的利益交换,而起诉三星。这对三星来说,是一个坎。

其次,

“

Note 7

爆炸”事件的影响

今年八月份,三星公布了其最新一代期间

Galaxy Note 7

,凭借着超高颜值和超强性价比,本来可以在苹果

iPhone 7

发布之前,争抢一部分市场份额的,而从其当时的预定数据来看,市场表现也非常不错。

但是从八月中旬开始,由于设计上的失误,

Galaxy Note 7

爆炸事件开始在全球各地上演,然后事件愈演愈烈,到十月下旬最后不得不全球召回。

三星的相关负责人表示,这次

NOTE 7

事件,令公司的猛兽了

50

亿美元的损失。作为近年下半年冲销量的唯一旗舰,三星对这个结局是始料未及的。

再加上中国华为和

OV

兄弟的攻势猛烈,三星在手机领域受到前所未有的挑战。在日前市场研究公司

Strategy Analytics

最新发布的报告中我们可以看出,最近一季度里,三星在全球手机利润排名中首次跌出前五名,仅位居第九,利润只有区区

1000

万美元。苹果依然高居榜首,而华为则首次成为全球利润最高的

Android

智能机厂商。前四则分别为苹果、华为、

VIVO

和

OPPO

包揽。对应的利润占比则分别为

91%

,

2.4%

、

2.2%

和

2.2%

。

这块业务也给三星敲响了警钟。

第三,

晶圆代工厂或错失苹果

A

系列订单。

众所周知,由于苹果手机的庞大出货量,成为苹果的供应商就代表着巨额的利润。三星的晶圆代工厂则在上一代的苹果

A9

处理器上又从台积电嘴里抢下了

60%

的订单(

A8

是台积电独家代工的)。于是苹果

A9

则有了两个版本。

在

iPhone6S

发布以后,外媒用测试软件

Geekbench

对使用两个版本的

iPhone6S

进行电池续航发现,发现当两台手机电量消耗到

50%

,台积电版

6s

花了

2

小时

34

分钟

44

秒,机身温度只有

30

摄氏度,而三星版

6s

只用了

1

小时

44

分

18

秒,机身温度稍高一些,达到了

33

摄氏度。这意味着后者的续航时间可能比前者要少很多。

另外,在

Geekbench

的一般测试中,三星版的多核分数也比台积电版的多核分数要低出一些。就这样,三星似乎失去了苹果的信任。

台湾

Digitimes

网站最近的消息指出,台积电已经成功取得会在

2017

年的

10

周年

iPhone

使用的

Apple A11

的订单,连同在

2016

年

9

月推出

iPhone 7

的

A10

处理器,台积电会从

2016

年开始连续两年取得苹果处理器代工地位。就这样,三星刚拿到手还没捂热的订单,又重回了台积电手里。

再加上中国大陆正在大力发展晶圆代工产业,三星也许感受了这股无形的压力。

这是三星的第三重打击。

外患一:中国存储的崛起

不得不说,中国半导体的崛起,尤其是在存储和显示技术方面的大力度投入,让三星紧张了。

首先说一下存储。

众所周知,由于韩国政府的支持和三星自己的努力,三星在存储方面是全球的霸主。在过去几年,其

DRAM

和

Flash

芯片的全球占有率都取得了骄人的成绩。

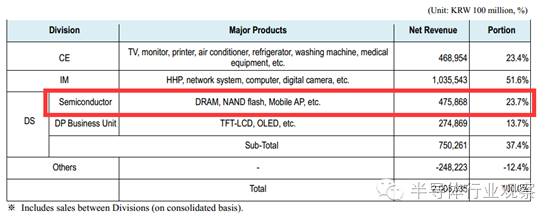

从三星

2015

年的财报我们可以看出,其包括

DRAM

、

NAND FLASH

和移动

AP

等在内的半导体部门业务营收(下图红框内)为

47.5868

万亿韩元,占三星总营收的

23.7%

,而营收较去年提升了

19.8%

,运营利润更是较上年增加了

45.7%

。所以我们可以肯定的说,存储业务是除了三星电子除了

IM

业务(包括智能手机、电脑等消费电子产品)以外最重要的营收来源。在前面我们提到三星在智能手机等领域面临极大的挑战,所以有理由相信三星电子未来会重点押宝存储产业。

三星电子

2015

年的营收明细,红框内为半导体事业部的表现

三星电子

2015

年的营收明细,红框内为半导体事业部的表现

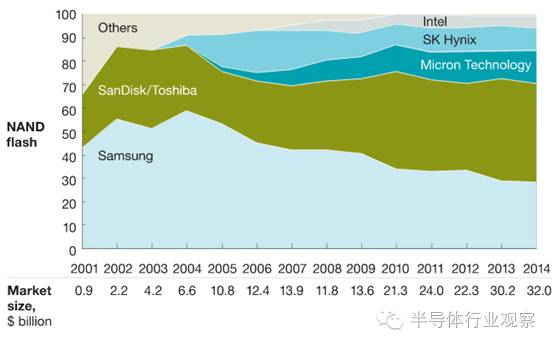

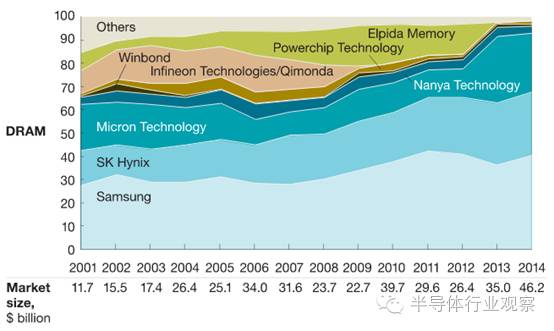

而三星的存储产品,无论是

DRAM

还是

Flash

,也都是处于全球领先的位置。这得益于三星多年来的研发投入。从下面两个图我们可以看出,三星在

DRAM

和

NAND FLASH

都处于全球领先的位置,但不同的形势是

DRAM

的市场份额正在稳步上升,而

NAND FLASH

的市场则受到闪迪和

Toshiba

上升的威胁。

2001

到

2014

年间主要原厂

NANDFLASH

的市场份额(

source

:麦肯锡)

2001

到

2014

年间主要原厂

NANDFLASH

的市场份额(

source

:麦肯锡)

2001

到

2014

年间主要原厂

DRAM

的市场份额(

source

:麦肯锡)

2001

到

2014

年间主要原厂

DRAM

的市场份额(

source

:麦肯锡)

但是,随着电子终端产业的发展,中国存储消耗量大大增加,根据赛迪顾问提供的数据,

2014

年中国存储芯片市场规模达到

2465.5

亿元,占国内芯片市场比重的

23.7%

,其比重超过

CPU

、手机基带芯片。

而中国所使用的存储占全球的比例也在逐步上升,。

2014

年中国大陆

DRAM

消耗量已达

102

亿美元,约占全球市场的

20%

;

NAND Flash

消耗量也接近全球市场的

25%

。但与此形成鲜明对比的是国内在这个领域几近空白,市场份额基本都是被日韩美几大巨头所垄断。一个如此重要的市场,却没任何话事权,对于中国产业来说是一个极高的风险。

为此,中国半导体业界掀起了存储产业建设高潮。目前也建立起了三大阵型:一个是紫光集团旗下的长江存储,主攻

3D NAND Flash

;一个是福建晋华集成与联电合作的项目,主攻

DRAM;

;一个是兆易创新和中芯国际前

CEO

王宁国所主导的合肥

DRAM

项目。而各自也将取得不错的进展。

长江存储那边声称,其新的存储基地建设将分为三期,总规划面积约

100

万平方米,一期于

8

月开工、预计

2018

年建设完成,月产能约

20

万片。该厂计划从

3D NAND Flash

下手,并预计

2017

有能力推出

32

层堆叠、

2018

年推出

48

层堆叠

3D NAND Flash

。

至于福建晋华项目,据了解初期将导入

32 nm

,但最终目标其实放在

25 nm

以下制程,以求与其他

DRAM

大厂不致有太大落差,初步产能规划每月

6

万片,估计

2017

年底完成技术开发,

2018

年

9

月试产,并在

2019

年以前将产线移转至福建新厂。

至于兆易创新在合肥那边的项目,早前兆易创新收购了

美国

DRAM

厂

ISSI

,获得了相关的技术,但没有说具体计划。

关于中国存储详情,可看本站特邀作者陈磊之前的一个报道《

在国家大基金推动下,国内存储器公司的状况展望

》。

虽然三星现在在

DRAM

上做了

20nm

工艺的差异化产品,并在谋划

10nm

产品。而在

3D NAND Flash

方面也推进了

64

层产品的发展。

但假以时日,中国存储真的投入量产了,加上国内的扶持,可以预见,会对三星造成多大的冲击。

外患

2

:中国显示面板的扩张

如果说中国存储的发展对三星来说是下了一场雪,那么中国在显示技术方面的大

投入,则无疑是雪上加霜。

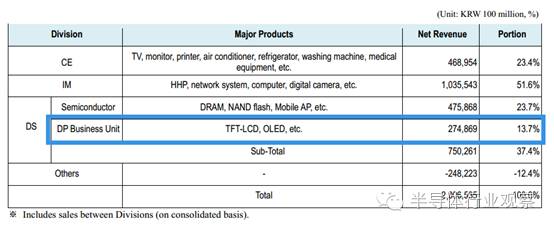

从三星

2015

的财报我们可以看出,面板业务是排在第四的营收部门。其

2015

年的营收较上年增长了

6.8%

,这主要得益于其

OLED

业务的快速增长。但液晶面板方面,中国早些年的大投入,已经开始到了收割的时候。

三星电子

2015

年的营收明细,篮框内为面板业务的表现

三星电子

2015

年的营收明细,篮框内为面板业务的表现

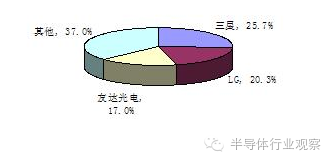

在发展早期,液晶面板基本上是日韩台的天下,也就是

LG

、三星、夏普、友达和奇美等厂商在竞逐的战场。根据

2009

年的数据,三星同样是处于全球领先的位置。

2009

年液晶面板的市场份额(

source

:

DisplaySearch

)

2009

年液晶面板的市场份额(

source

:

DisplaySearch

)

后来,随着华星光电和京东方等的快速崛起,中国液晶面板厂商在全球也取得了重要的位置。

据研究机构

WitsView

此前发布的

2015

年大尺寸面板出货调查报告显示,韩国面板厂商三星和

LG

共计占去

40%

的市场份额,排名第四的京东方市占率为

13.21%

,

TCL

集团旗下华星光电全年出货较

2014

年小幅增长

3.5%

,达

2552

万片,位居全球第六。

由于中国面板厂商的大批量供货,并借助成本优势,用价格优势拉低了三星和

LG

等的利润率,三星的液晶面板产业大受影响。在今年八月份,三星宣布将在今年底关闭

G7

生产线,该条生产线占全球大尺寸面板产能的

4%

,是面板制造史上关闭的最大规模工厂,这将导致

2017

年大尺寸面板产能仅小增

1%

。

虽然在液晶面板方面的表现欠佳,但是三星在

OLED

方面的提早布局,不但让其面板业务有了增长,更让其

2015

年的利润较上年增长了

247.7%

。

OLED

具有轻薄,鲜艳、自发光等优点,这就让其可以做的很薄,符合现在移动设备、

VR

和可穿戴设备的主流发展需求。于是国内

VIVO

、

OPPO

和华为等厂商开始将这个显示屏导入其旗舰产品中。获得中国最强三大手机供应商的订单让三星的

OLED

业务一路飙升,根据韩国市场咨询公司

UBI Research

就对

OLED

屏幕出货量进行了统计,

Q1

全球

OLED

屏幕出货量约为

9130

万块,其中三星占了

95%

。

在液晶面板上面尝到甜头的中国厂商,当然不会放过这个机会,再加上传闻苹果将会在下一代

iPhone

中采用

OLED

面板,包括京东方在内六家国产面板厂商也踊跃加入

OLED

这个蓝海市场。预估截至

2020

年左右为止,合计投资额将超过

2

万亿日元的规模,以期望借由大规模投资、对抗三星电子等韩厂。具体布局如下:

京东方正在四川成都兴建月产规模达

1,000

万片

(

以智能手机换算、以下同

)

的

OLED

面板厂,投资额超过

5,000

亿日元,该座新厂产线将阶段性启用,预计

2019

年正式进行量产

;

华星光电

(CSOT)

也正在湖北武汉兴建和

BOE

同规模的

OLED

面板厂;

天马微电子已将在武汉兴建的液晶面板工厂转换成

OLED

专用工厂

;

和辉光电和维信诺显示技术也将兴建新工厂。

从现在的投产情况可以看出,如果中国厂商如计划生产

OLED

面板的话,预估总出货量

(

以智能手机换算

)

足以供应全球

3

成以上需求

(

即全球市占率挑战

3

成以上水准

)

。

如果一切顺利的话,三星在

OLED

面板方面也许会面临液晶面板同样的结局,所以对三星管理层来说,这又是另一个挑战。

面对危机,三星奋起一击

为了应对中国半导体的威胁,三星开启了各种应变措施,首先就是联合

SK

海力士建立半导体发展基金。

据南韩经济日报报导,这个半导体希望基金规模约两千亿韩元,三星将出资

500

亿韩元,

SK

海力士也将分摊

250

亿韩元。南韩企划财务部副部长周亨焕(

Joo Hyung-hwan

)表示,期望半导体希望基金能成为促进南韩系统半导体企业发展的催化剂。

市场解读,南韩“半导体希望基金”的成立,除了因应美光收购华亚科股权之后,产能、市场份额同步提升的竞争压力之外,也是为了防范大陆官方力挺存储器产业,可能带来的威胁。

其次,三星电子准备收购美国量子点材料开发商

QDVision

,布局量子点面板。这个布局相信就是为了应对

OLED

可能中国攻克之后,转向下一个利润增长点。

同时这也是一个很大的市场。

根据

NPD Display Search

的数据显示,全球量子点材料的市场需求从

2015

年的不足

250

万平米增长到

2020

年的近

2500

万平米,年平均复合增速超过

50%

,到

2020

年全球量子点显示技术市场规模将达

25

万亿美元,增长潜力巨大。因此三星才那么紧张去布局。

另外为了应对中国台湾晶圆代工厂商台积电的步步紧逼,三星也做了一个决定去应对这种情况。那就是将其晶圆代工业务分离出来,以更灵活的态势和竞争对手