核心观点

1. 17年1季度是PPP落地和基建投资的高点,可能也是PPI和商品价格的高点。

2. 商品的三高(高产量高库存高价格)不会持久,随着基建季节性需求高点的临近,商品面临较大回调压力。

3. 本轮周期接近尾声,惯性或许还有,但不会持久。

4. 利率中枢上行的过程中,商品期货和国债期货的同时上行只能有一个是对的。

5. 3-4月可能是大类资产配置风格切换的窗口,从去年下年开始的商品股票债券的排序可能会发生反转。

文 | 天风宏观团队

来源 | 雪涛宏观笔记, 经作者授权发布

编辑 | 对冲研投 转载请注明出处

对基建的期望不要太高

全国和地方的财政收入增速连续下滑,要保持基建高增长是有难度的

部分投资者预期17年基建投资的增速将超过16年的15.7%甚至超过20%,我们先算算财政账。

2016年,全国一般公共预算收入增长4.5%,不仅远低于GDP名义增速,比15年的5.8%还要低(预计17年全国一般公共预算收入增长5%)。地方的财政也不乐观,去年的营改增试点和减税降费降低了地方一般性公共预算收入的增速,江苏、重庆、新疆、黑龙江、安徽、江西、广西等七省份未完成预期目标。

16年基建投资占全部财政支出的81%,在财政收入相对乏力的环境下,如果基建投资继续高增速扩张,意味需要更高的赤字率和更大的信贷支持。

赤字率上,中央经济工作会议提出“财政政策要更加积极有效”,但过去两年中国实际的赤字率一直维持在3.5%,始终高于预算赤字率的3%。即使今年两会“有心”提高预算赤字率,但财政收入增速连续下滑的情况也让实际赤字率“无力”提高很多。

信贷上,从去年7月政治局会议提出防风险之后,货币政策和金融监管的组合拳就一直相互配合着解决12年以来商业金融系统的无序扩张和炒来炒去的繁荣。最近朋友圈刷屏的《资管行业监管意见》虽然离落地还有距离,但精髓是一样的——去杠杆、压泡沫、紧信用,既是大势所趋,也是形势所迫,央行不会轻易改变自己的立场,失去与市场博弈的优势。信用收缩,可能让很多看似庞大的基建计划缩水或无法落实。

我们在前作《17年经济的四大分歧》中测算:在基准假设下,15%的基建增速对应了4万亿左右的基建资金缺口。

17年财政收入增速下滑、赤字率提升空间有限、经济正在经历紧信用周期,使得基建投资很难有较大的增长。

40万亿的固投虚火,对应一带一路和扶贫战略的基建补短板,而非市场以为的大干快上

最近有一个数字大大刺激了市场对基建投资的乐观预期——媒体统计至今已公布的23个省份2017年固定资产投资目标累计超过40万亿元,全国固定资产投资不少于45万亿。但这个数字是否真的代表基建大潮的来临仍有待商榷。

一方面,金融收缩下,地方债务扩张的空间有限。

08年以来,地方政府往往在年初(尤其是换届之年)化身为增长发动机,各种跨市场的金融创新进行监管套利为地方政府庞氏债务的增长提供养分,一旦项目效益不佳,各种地方融资平台只能通过不断的借新还旧、债务展期避免违约。但是从16年开始,金融自由化明显见顶,跨市场监管套利的空间被压缩,基建庞氏债务的扩张越来越困难。

另一方面,“地图热”冷热不均,主要是配合国家的两个大战略“一带一路和扶贫”。

我们在策略报告《如何看待这轮周期上行》中提到,22个已公布固定投资计划的省市,只有新疆、福建、辽宁、广东、西藏五省的固定投资计划增速比去年实际增速高。今年大热的新疆,去年固定资产投资目标12%,而实际完成仅-5.1%。

17年新疆西藏的计划投资增速高,一方面是因为新疆西藏的固定资产投资基数低,国家层面的一带一路大战略项目对地方的固投影响明显,另一方面新疆西藏具有特殊性(全境贫困县),固投高增速也是为了补前几年基建投资低的短板。

福建辽宁投资增速计划也是和国家层面的战略有关。17年“地图热”很火的新疆、西藏、辽宁的固定资产投资完成额仅占全国固定资产投资完成额的3.1%,其中新疆占1.7%,福建占3.8%,辽宁占1.1%。

总体上看,地图冷热不均,一

带一路和扶贫是国家大战略,基建也主要是在这两个大战略布局的一些地区补短板,而不会是各地都大干快上。

我们对40万亿投资的看法留有余地。

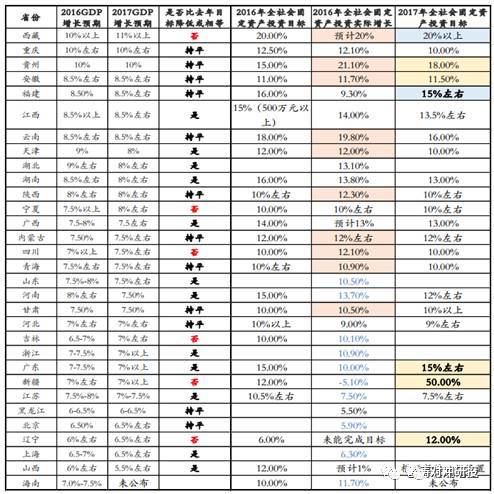

表1:2017年固定投资计划增速上行的省份仅4个

资料来源:天风策略研究《如何看待这轮周期上行》,天风证券研究所

PPP是旧模式的延续,精明的银行不会主动承担风险,项目落实面临金融去杠杆和紧信用的挑战

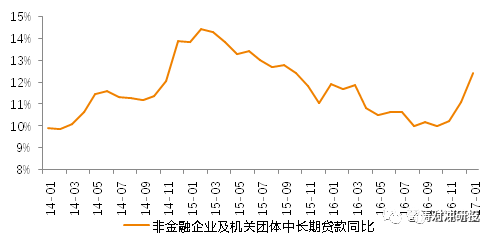

基建的融资渠道上,PPP确实是17年的增量。从项目周期上看,17年是PPP的落地高峰期,然而在信贷收紧和防风险信号加强的大环境下,PPP项目的落实将面临挑战。PPP的资金结构大体上是“三七分”,“三分”由地方城投(母公司发债给子公司注资)、银行表外理财、银行表外或保险资管以“明股实债”的方式作为优先级自持,“七分”由银行表内信贷作配套融资。对银行来说,2万亿的PPP资产需要配套1.4万亿的表内信贷,这对应了非金融企业中长期贷款从16年11月起开始的迅猛增长,

今年1月企业中长期贷款同比去年增长了12.4%,紧信贷的压力对于PPP的落地确实是直接的。

图1:非金融企业及机关团体中长期贷款同比

资料来源:WIND,天风证券研究所

项目上,相比于未来盈利能力还比较明确的“铁公基”,PPP项目还包括市政建设、环保、医疗、养老教育文化体育社保等,目前看已落地的国家PPP示范项目,交运项目只占10%,市政建设项目占50%,相比传统的铁公基,银行对物有所值原则模糊的PPP项目更加审慎。地域上,贵鲁新川蒙的PPP占了入库总项目的一半,以上PPP大户除山东之外都在中西部地区,对银行来说更加审慎。

结合国家第三批PPP示范项目落地时间表,

17年1季度可能是PPP落地高峰,但1季度之后的PPP项目可能受到信贷约束的限制,当前每季度将近6千亿的PPP落地速度将会减缓。

自16年9月之后,受到控制入库质量的影响,财政部PPP项目入库速度也明显放缓。

图2:PPP项目入库速度放缓

资料来源:财政部,天风证券研究所

商品难以自圆其说的矛盾:高产量、高库存、高价格

从年后偏上游的有色、黑色、煤炭期货价格和库存可以看出市场对需求的乐观,但支撑商品高价格的逻辑还是基建的开工预期和供给侧去产能的政策延续预期。

然而去年以来,商品价升量平,高产量高库存高价格叠加,一旦需求扩张或产能收缩的预期被证伪,商品的矛盾就要被拆破。

高产量

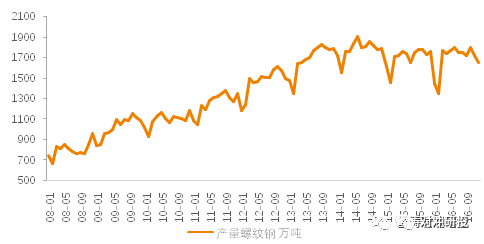

年前钢铁大涨也主要来自于市场对年后的缺货预期,但并没什么证据显示钢材供应出现短缺

。根据国际钢铁协会的数据,中国1月粗钢产量达6720万吨,较上年同期增长7.4%。螺纹钢的产量也依然强劲。15年下半年以来螺纹钢产能维持456万吨不变,业界削减关闭的产能是老旧、低效和普遍亏损的,螺纹钢的“先进产能”并不受关停过剩产能影响。煤炭是否恢复执行276天成为悬念,因为执行或不执行276天显然都有理由:330天太多,276天太少。

图3:螺纹钢产量未出现明显下滑

资料来源:WIND,天风证券研究所

图4:焦煤和动力煤产量处于高位

资料来源:WIND,天风证券研究所

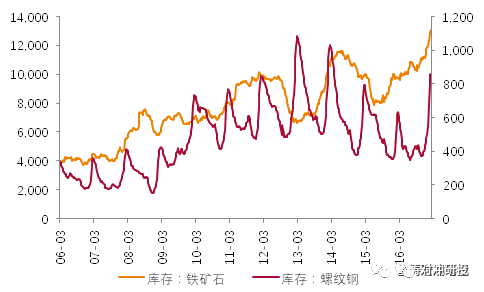

高库存

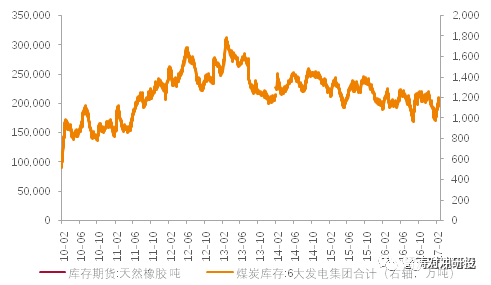

目前内贸煤和外贸煤的港口库存都达到了历史新高,铁矿石港口库存量达到历史新高,

螺纹钢的库存也超过了2012年时的高点,电解铝90万吨的库存创历史最高。本轮周期库存表现两个特征:一是16年以来的补库存主要在中上游的原材料,而中下游的产成品库存仍然向下,目前上涨的周期板块也以中上游的原材料为主,包括煤炭、水泥、钢铁等。二是最近四轮库存周期,复苏的高度越来越弱。

资本形成占固定资产投资完成额(FAI)的比重连年下降,一半的固定资产投资去了存量型资产,而不是形成新的要素型资本。基建对需求的边际效应越来越弱,资产泡沫对实体经济的挤出效应越来越强。

图5:本轮周期库存表现两个特征:中上游一头热和越来越弱

资料来源:WIND,天风证券研究所

图6:钢铁库存激增

资料来源:WIND,天风证券研究所

图7:橡胶和煤炭库存

资料来源:WIND,天风证券研究所

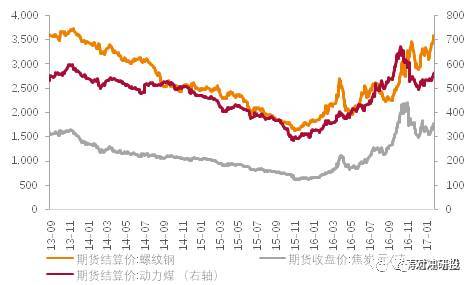

高价格

商品产量不减,库存上行,而期货价格在春节后也回升至高位。从商品量价的同比增速看,此轮周期的特点是价升量平,周期由上游供给收缩叠加原材料主动补库存驱动,而不是需求推动。

因此商品的三高(高产量、高库存、高价格)现象可能持久不了,一旦期货拉到升水之后发现需求依然跟不上,现货成交不畅,商品回调的压力也会较大。

图8:中上游原材料价格上涨

资料来源:WIND,天风证券研究所

大类资产配置可能在3-4月面临风格切换,商品股票债券的排序可能反转

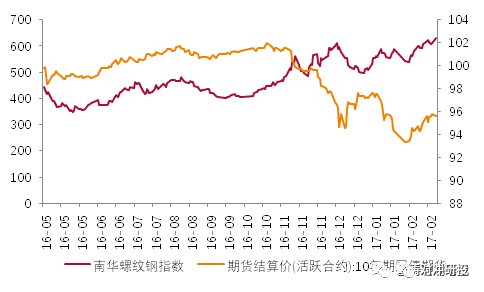

春节过后,10年期国债期货和商品期货的价格都在上涨,然后在利率中枢上行的过程中,商品期货和国债期货只能有一个是对的。

支撑商品高价格高产量高库存的逻辑还是基建的开工预期和供给侧去产能的政策延续预期,但从基建难以超预期和产出品库存低迷来看,需求证伪的可能性更大。随着基建季节性需求高点的临近,无论是需求证实或证伪,商品都将面临回调。

图9:春节过后10年期国债期货和商品期货价格一起涨

资料来源:WIND,天风证券研究所

这一轮周期的一个重要问题是中游复苏的可持续性,我们在前作《中游的复苏能否持续?》中提到:

中游由于两头在外,复苏的弹性和可持续性都不如上游和下游,中游依靠市场化主动去产能来提升行业集中度的过程往往更加缓慢。

过去几年,中游行业的集中度出现较大分化,意味着即使需求稳定,中游复苏的持续性也会出现分化。部分产能集中度较高和正在提高的中游行业弹性和可持续性较强,但仍有较多中游行业仍将经历痛苦的市场化去产能,这也是对中游复苏的可持续性不可一概而论的原因。

如果真的要选有惯性的周期行业,行业集中度高且市场化去产能较彻底的行业(如石化、铜、建筑、贵金属、起重机)盈利复苏的持续性也会较强。需求的持续性是核心问题,在中国债务周期赶顶的过程中,依靠基建庞氏债务扩张带来的周期繁荣难以持续,因此在看待周期复苏和中游复苏可持续性的问题上,我们需要保持冷静。

2月是数据的真空期,流动性平稳带来的躁动难免。17年1季度是PPP落地和基建投资的高点,可能也是PPI和商品价格的高点。周期的惯性或许还有,但也不会持久,流动性可能随时将躁动拉回到对真实需求如基建项目开工数的求证。

随着需求数据逐渐揭晓和紧信用的效应逐渐显现,3-4月可能是大类资产配置风格切换的窗口,从去年下年开始的商品>股票>债券的排序可能会发生反转。

- END -