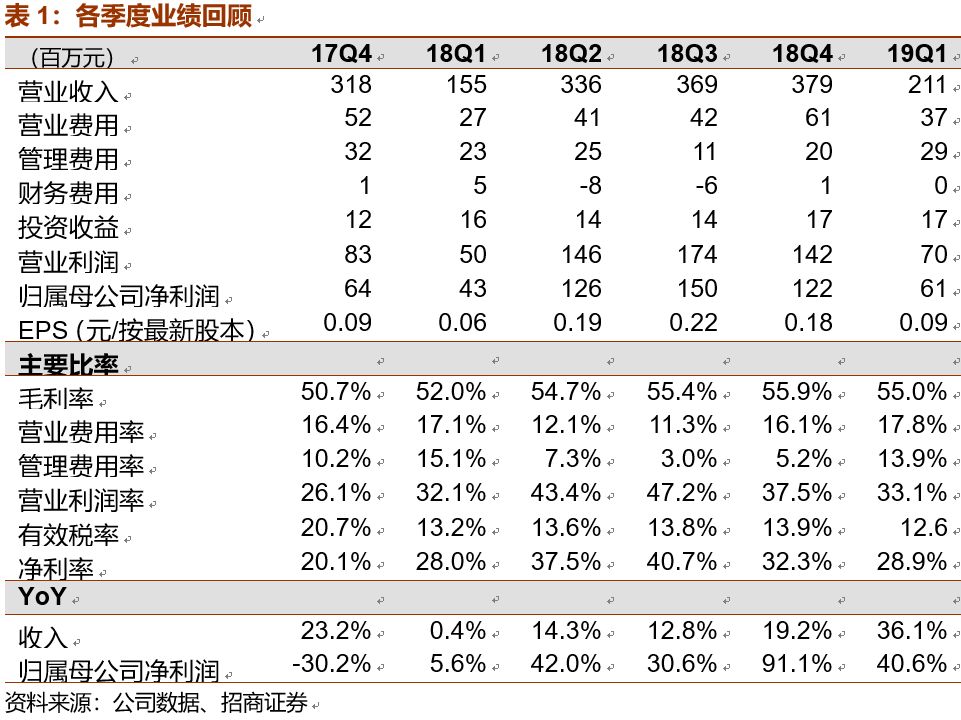

色选机海外业务显著回暖,下半年有望加速增长。

2018

下半年海外市场增速下行,主要由于汇率波动及部分对手恶意竞争,

2019

年海外已经恢复增长,一季度色选机需求已经开始回升,下半年出口的增速有望更好。

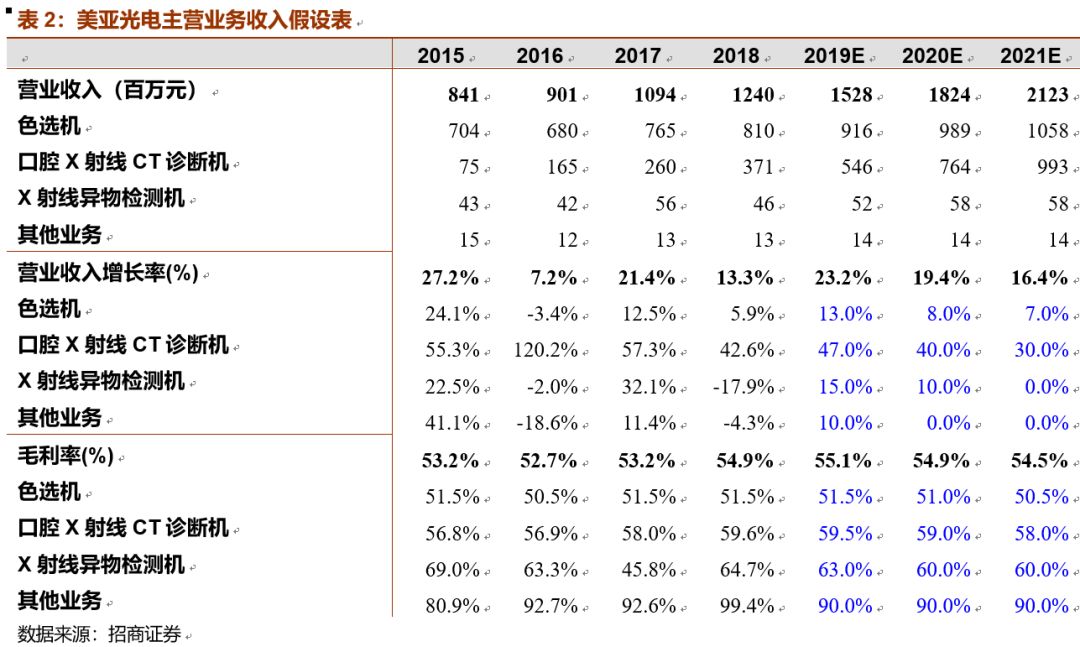

海外市场是未来色选机市场的主要动力,美亚已经形成覆盖一百多个国家和地区的全球营销网络体系。长期来看未来几年有望和国内市场持平(即

50%

),海外色选机渗透率远低于中国(主要指第三世界国家),市场规模远大于国内。国际上主要竞争对手包括布勒、佐竹、陶朗等,早期扩张是对东南亚出口稻米色选机,但近年逐渐开拓印度、南美、孟加拉等市场,发展都比较迅速,比如印度市场

2017

年已经做到几千万人民币,海外市场扩张成果显著。

一季度口腔

CT

火爆如期,

毛利率维持高位。

一季度口腔

CT

仍保持高速增长,尽管口腔

CT

单价有下行压力但成本也在下降,一方面大型团购的形式有效节省了销售费用,另一方面规模化和精细化管理带来的成本下行也不容小觑。目前公司主打产品为

15*9

三合一中大视野

CT

,推出了“尊影”相较于竞争对手价格具有优势,毛利率也显著高于

12*8

(已推出

6

年)中视野

CT

。尽管产品单价面临下行压力,但销售结构的改善成功支撑住毛利率,而融资租赁等新销售模式也有效刺激市场需求。目前口腔

CT

全年市占率维持在

30%

左右,统治力极强,一季度整体毛利率

55%

,相比

18

年没有变化。

大型团购背书全年业绩,口扫有望

19

年下半年推出。

公司团购会

3

天内团购总数就达到

362

台,单场团购订单额超过

1

亿元,为全年高增长背书。不过大量资金垫付也对公司现金流产生一定压力,一季度经营性现金流

-2454

万,主要原因就是团购活动现金流出较多、人员及采购原料较多所致。目前公司口内扫描仪处于临床验证阶段,完成相关审批后有望下半年推出,口扫

最基本的功能包括数字化取模,提高精准度,对诊疗机构效率提升非常明显。将逐步替代牙片机,目前大型连锁医院使用的都是进口产品,进口替代空间广阔。未来中国口扫渗透率有望高于欧美发达国家(人口密度大,诊疗设备更加集中),也有望高于

CT

,放量速度也会更快,预计

2020

年椅旁修复系统就将贡献可观的市场收入,

2021

或

2022

年有望迎来爆发期。

维持“审慎推荐—

A

”评级。

未来美亚弹性最大的板块仍是口腔

CT

,进口替代逻辑通畅,锚定增量市场,全年销量有望突破

2000

台。一季度色选机海外收入超预期,

19

年下半年有望继续带来“惊喜”,新产品椅旁修复系统有望在

2020

年大幅贡献收入,为高增长业绩背书。

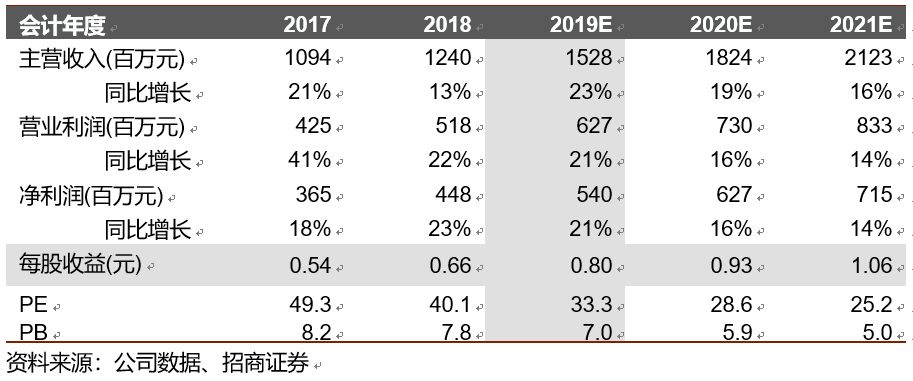

预计

19-20

年净利润

5.40

亿

/6.27

亿,对应

PE

为

33

倍

/29

倍,维持“审慎推荐—

A

”评级。

风

险提示:(

1

)海外扩张不及预期:公司色选机产品主要增量市场在于海外,扩张过程中可能会由于文化、法律、工作习惯等差异,导致海外扩张不及预期;(

2

)汇率波动过大:公司海外业务以美元计价,若美元兑人民币汇率波动过大,将对公司业绩产生一定影响;(

3

)口腔

CT

单价下降过快:口腔

CT

行业在国内仍是蓝海,竞争者均以市占率为目标,若由此带来恶性价格战,则将显著影响公司净利润。

参考报告:

1

、

《美亚光电(

002690

)—口腔

CT

放量超预期,口扫有望提供新动力》

2019-04-02

2、

《美亚光电(

002690

)—口腔

CT

火爆持续,四季度放量可期》

2018-10-25

3

、《美亚光电(

002690

)—色选机海外扩张可期

下半年口腔

CT

将大放量》

2018-08-26