10月24日晚,公司发布三季报:2017年三季度实现营业收入1.81亿元,同比增长47.71 %;实现归属于上市公司股东的净利润3290.54万元,同比增长14.45%;扣非净利润为3215.17万元,同比增长46.55%。前三季度实现营业收入4.93亿元,同比增长36.43%;实现归属于上市公司股东净利润9498.55万元,同比增长41.53%;扣非净利润9416.73万元,同比增长58.75%;基本每股收益0.4565元/股。

1、前三季度业绩高增长,家电、电机主控芯片和锂电贡献较大

1)公司前三季度实现归母净利润9498.55万元,同比增长41.53%,业绩增速靠近业绩预告披露的区间36%-44%的上限。2)公司综合毛利率为43.15%,同比减少1.34个百分点;销售费用率、管理费用率和财务费用率分别为2.89%、21.25%和0.91%,同比分别下降0.8个百分点、下降4.06个百分点和上升2.02个百分点。3)公司的业绩高增长的主要原因为家电、电机主控芯片及锂电池电源管理芯片的需求旺盛,并且公司的家电主控芯片客户数量不断增加,市场份额持续提升。

2、第二款AMOLED芯片进入晶圆厂流片,看好AMOLED芯片发展空间

上半年,子公司芯颖科技已经成功交付一款客户委托订制的芯片,为客户点亮了非量产的FULL HD AMOLED柔性屏,完成产品验收。截至三季度末,公司的第二款 AMOLED显示驱动芯片新产品已经在晶圆厂流片。在AMOLED 芯片领域,公司研发投入力度较大,两款AMOLED芯片的推出彰显在公司的技术实力。预计随着2018年、2019年,国内AMOLED产线进入投产的高峰,公司AMOLED驱动芯片业务将会进入业绩释放期。

1、公司锂电芯片广泛应用于电动自行车、平衡车、电动工具以及 PAD、高端手机维修市场,自2016年开始,锂电芯片下游需求强劲,收入增长较快。今年以来,在大客户拓展方面也取得较大突破,目前,锂电芯片已经通过国际级笔电品牌大厂的质量认证,预计2018年开始将会开始贡献收入。

2、公司是家电主控单芯片最大的国产芯片供应商,预计未来家电板块的增长将主要来自于家电的变频化带来的价值量的增长,以及家电芯片国产化带来的市场空间的扩大。

公司在发展推进现有业务的同时,积极进行物联网领域的战略布局。2017年前三季度,物联网及智能可穿戴设备应用芯片产业化项目投入募集资金865.63万元,累计投入2297万元,实现效益7.84万元;智能家居微控制芯片产业化项目使用自有资金实现效益1203.35万元。看好公司在物联网领域的布局,随着物联网产业的兴起,有望为公司创造新的增长机会。

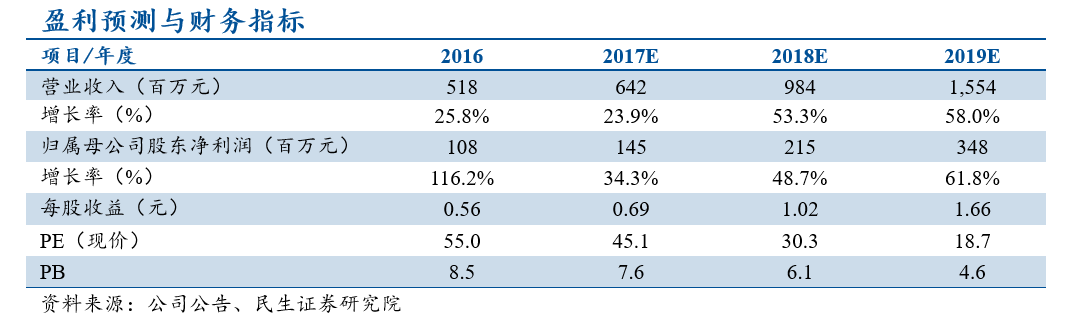

公司锂电芯片完成一线笔电大厂验证,AMOLED驱动芯片第二款产品进入流片流程,业务进展显著。短期看,家电及电机控制芯片、锂电池管理芯片将是驱动业绩增长的主要力量;AMOLED驱动芯片有望接力公司业绩的中长期增长。预计2017~2019年EPS分别为0.69、1.02和1.66元,当前股价对应的PE分别为45X、30X和19X。考虑公司是国内领先的IC设计企业,AMOLED驱动芯片技术优势明显,积极布局物联网芯片,业绩增长空间大,给予公司2018年35~40倍PE,未来12个月合理估值35.70~40.80元,维持“强烈推荐”评级。

新产品研发和推广风险;高端技术人力资源瓶颈;人力成本提高;市场竞争加剧。

郑平,TMT组组长。中国人民大学管理学博士,中国石油大学商学院MBA导师,中央民族大学创业导师;拥有近十年TMT领域研究经验,2016年加盟民生证券。执业证号:S0100516050001。

杨思睿,华中科技大学计算机博士,北京大学信息科学博士后,2010年任英特尔中国研究院高级研究科学家,2016年加盟民生证券。执业证号:S0100116110038。

胡独巍,电子研究助理。北京大学微电子学与固体电子学硕士,北京大学微电子学学士,2016年加盟民生证券。执业证号:S0100116080101。

王达婷,复旦大学微电子与固体电子学硕士,2016年加盟民生证券。执业证号:S0100116080083。

周昊,电子研究助理。中南大学半导体学士,北京有色金属研究总院电子材料博士。曾就职于智能传感国家重点实验室从事微纳传感器研究,2017年加盟民生证券。 执业编号:S0100117060004