摘要

中债资信对95家发布2016年年报的发债有色金属企业进行梳理分析,2016年以来有色金属行业基本面改善,行业财务表现有所改善,但企业间表现分化加剧。盈利看,自身成本控制弱、社会负担重、大额计提资产减值损失等原因使得云冶集团、金川集团、云锡控股和湖南有色等企业仍亏损严重;债务负担看,尽管行业景气度有所恢复,但万基铝业、河南神火等杠杆率仍然维持很高水平,行业整体债务负担仍较重,短期债务占比较高;偿债指标看,样本企业流动比率与现金类资产/短期债务中位数有所上升,行业短期流动性压力较2015年有所缓解。

债券市场方面,截至2017年6月初有色金属行业2017年债券到期规模1,019.52亿元,短期集中兑付压力较大,且企业集中度较高。展望2017年下半年行业运行,行业供需关系由短缺转向弱平衡,主要产品价格面临前期价格暴涨带来的回调压力,融资环境的收紧将导致企业财务费用有所上升;预计全年盈利情况较2016年有所下滑但仍优于2015年。产业链延伸投资将推动行业债务负担微升,叠加盈利能力下滑的预期,行业偿债指标表现或小幅弱化。

结合行业基本面走势判断及行业自身特点,尽管2016年主要金属价格均出现较大幅度上涨,中债资信认为有色金属各子行业信用品质保持不变,子行业间信用品质存在分化。2017年,凭借较好的资源禀赋,中等的矿产金生产成本以及良好的经营获现能力,黄金行业信用品质维持“较高”评价;铜冶炼行业受加工费下行的影响经营压力有所增大,但仍可保证稳定的盈利空间和现金流入,信用品质维持“一般”评价;以电解铝、铅锌冶炼、钛、镍、钼等小金属产品冶炼加工为主营业务的有色金属企业经营压力较大,行业信用品质维持“较差”评价。在此基础上,结合年报梳理及债券市场情况分析,中债资信对全覆盖有色金属企业信用级别进行梳理调整,其中对1家企业信用评价放松,对云锡控股等3家企业信用评价收紧。目前,有色金属行业级别中枢为A,各子行业级别中枢差别不大且较2016年保持不变。

2016年,受货币政策宽松、投资性购房需求集中释放等因素综合影响,房地产行业明显回暖,农村电网改造加大投资使得电网投资增速大幅提升,1.6L排量以下乘用车购置税减半政策及新能源汽车市场渗透率增长导致汽车行业增速超预期,同时交通运输等基建领域需求仍然保持稳定增长,整体来看有色金属行业下游需求有所改善。由于前期主要有色金属价格低迷导致部分有色金属企业主动减产,叠加供给侧改革、环保督查等因素带来的被动限产减产,行业供需格局小幅改善,主要有色金属价格均出现较大幅度的上涨。贵金属方面,美联储加息预期降低、英国意外脱欧引发全球避险情绪高涨,上半年黄金价格大幅反弹;下半年美国经济表现向好导致美联储加息预期高涨、特朗普政策预期利好美国经济,美元指数持续上扬,黄金价格承压下跌但较年初仍小幅上涨。整体来看,全年有色金属行业盈利情况有所好转,行业财务表现有所改善。近期,随着企业2016年年报陆续披露,中债资信对覆盖的有色金属行业全口径发债企业年报进行梳理分析(95家样本企业),为保证数据可比性,样本合计数剔除存在母子包含关系的子公司发债企业的数值以及缺少2016年或2017年一季度末财务数据的企业的数值。

2016年及2017年1季度受益行业景气度回升,行业盈利明显改善,但云冶集团、金川集团、云锡控股等企业仍亏损严重

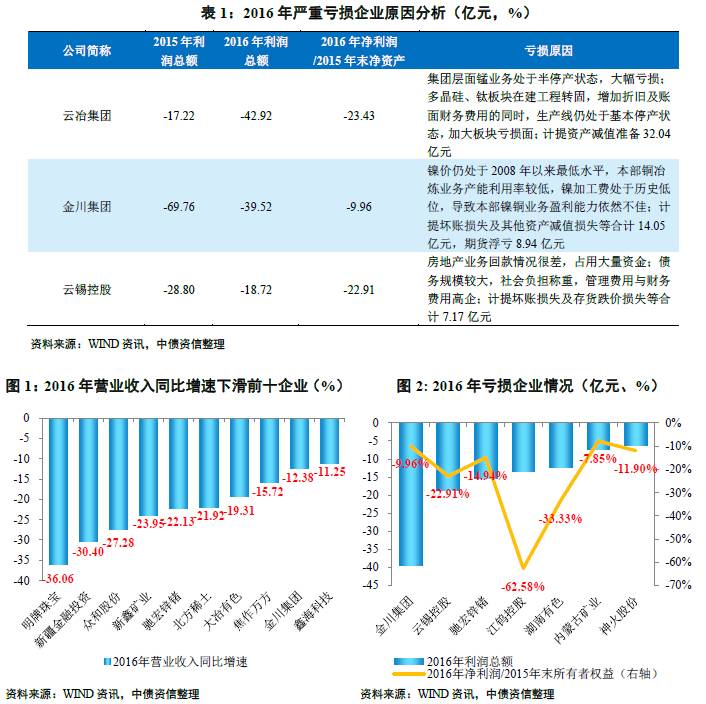

行业盈利方面,从收入表现看,根据国家统计局数据(下同),2016年有色金属矿采选业实现营业收入0.65万亿元,同比增长6.47%,有色金属冶炼及压延加工业实现营业收入5.39万亿元,同比增长5.36%;同期,样本企业合计实现营业收入2.24万亿元,同比增长4.40%,但有24家企业营业收入同比下滑,主要集中于铝、钨、稀土企业,收入百亿以上的企业中中色矿业集团、云冶集团、金川集团、河南神火集团等下滑幅度较为明显(主要受贸易业务规模下降影响)。从利润表现看,2016年有色金属矿采选业实现利润总额483.30亿元,同比增长7.33%,有色金属冶炼及压延加工业实现利润总额1,497.00亿元,同比大幅增长44.35%;同期,样本企业合计实现利润总额342.56亿元,同比大幅增长1,054.85%,且盈利面由66%提升至87%,行业盈利改善明显。但仍有12家企业利润总额亏损,其中云冶集团、金川集团和云锡控股位居亏损前三位(亏损原因分析详见下表1)。从亏损幅度看,2016年有色金属企业亏损幅度相较2015年显著下降(当年净利润亏损额占上年末所有者权益的比重超过10%的企业由17家下降至7家)。从盈利指标表现看,由于有色金属价格普涨、企业降本增效、央行降息带来的财务成本节约等原因,行业毛利水平和期费控制水平均有所提升。样本企业毛利率和期间费用收入比中位数分别为13.00%和9.44%(2015年分别为9.03%和10.73%),EBIT利润率的中位数由4.03%提升至5.42%,行业盈利水平有所回升。

2017年1季度,房地产、基建等行业表现依旧强劲,电网投资增速显著下滑但基数效应仍在,此外供给端铜矿罢工、铝行业环保治理及供给侧改革等政策消息接连刺激市场;但由于对全球及中国经济增速的担忧以及美元进入加息周期,叠加价格回暖带来的新增产能投产及停产产能复产,主要有色金属价格基本呈现高位震荡整理或小幅下滑趋势,但仍然大幅高于上年同期价格水平。同期有色金属矿采选业实现利润总额144.40亿元,同比增长65.22%,环比下滑11.79%;有色金属冶炼及压延加工业实现利润总额459.60亿元,同比增长82.82%,环比下滑42.84%。上年同期主要有色金属价格均处于或接近历史低位,行业景气度低迷,盈利表现近年最差,因此2017年1季度有色金属矿采选业、冶炼及压延加工业利润总额同比均大幅增长,行业盈利情况同比大幅改善但环比有所下滑。

2016年及2017年1季度,行业存货规模增速与营业收入增速基本一致,应收应付账款规模均有所增长,但行业盈利的提升使得行业经营获现表现提升明显,经营净现金流为负企业数量大幅减少

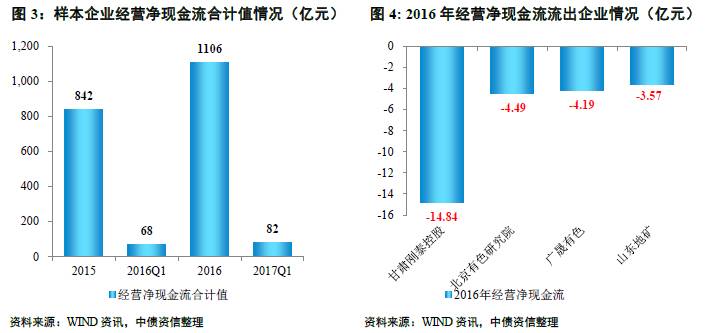

现金流方面,从存货水平看,2016年样本企业存货合计3,589.78亿元,同比增长5.05%,与样本企业营业收入增速基本一致。2017年1季度,行业进入生产销售淡季,同时2016年4季度原材料价格高企导致企业原料库存保持低位,并在产品价格下跌的过程中逐步补充库存,共同导致存货规模小幅攀升。样本企业存货合计3,863.68亿元,相较2016年末增长7.63%。从应收账款看,2016年有色金属企业被下游客户占款规模有所增长,样本企业应收账款合计1028.82亿元,同比增长14.54%,2017年1季度进一步增长至1,168.45亿元。从应付账款看,2016年末样本企业应付账款合计1,546.56亿元,同比增长10.43%,2017年1季度末基本保持不变,对上游占款的提升一定程度上缓解了下游占款增加压力。整体看,在盈利能力明显改善以及上游占款能力提升的影响下,2016年样本企业合计实现经营净现金流1,106.11亿元,同比增长31.44%,2017年1季度合计实现经营净现金流82.15亿元,同比增长21.42%。从个体企业看,2016年有14家样本企业经营净现金流为负,同比减少9家,其中甘肃刚泰控股、北京有色金属研究院、广晟有色为经营净现金流出规模前三位。

2016年及2017年1季度,有色金属企业债务规模与债务负担略有上升,其中江钨控股、万基铝业和河南神火杠杆率仍很高;行业债务期限结构短期化格局依然较为严重

债务负担方面,截至2016年末,样本企业合计有息债务规模为1,287.48亿元,同比上涨2.87%,资产负债率和全部债务资本化比率中位数分别为61.99%和55.51%,较2015年末分别上升0.14个百分点和0.83个百分点,整体杠杆水平略有上升。从个体企业看,截至2016年末共有7家企业资产负债率超过80%,其中江钨控股、万基铝业、河南神火等资产负债率超过85%;相较2015年末数值,47家样本企业债务负担有所加重,其中沈阳合金、洛阳栾川钼业、邹平长城资产负债率增长最快(原因分析详见下表2)。2017年1季度末,样本企业债务规模小幅增长,盈利进一步增厚所有者权益,样本企业资产负债率和全部债务资本化率中位数略有下降。债务期限结构方面,有色金属行业短期债务占比较高但小幅下降。截至2016年末,样本企业短期债务/全部债务的中位数为61.87%(2015年末为62.43%),其中短期债务占比超过70%的企业达37家,占样本总数的38.95%,明牌珠宝、横店东磁等8家企业短期债务占比超过90%。2017年1季度末,样本企业短期债务占比中位数升至63.12%。

2016年及2017年1季度,随着行业盈利与现金流改善,有色金属企业长短期期偿债指标均小幅改善

短期偿债指标方面,2016年末样本企业流动比率中位数为1.20倍,同比上升0.16个百分点,流动资产对流动负债覆盖程度有所提升;现金类资产/短期债务中位数为0.46倍,同比基本持平,现金类资产对短期债务的保障能力一般,其中现金类资产/短期债务低于0.20倍的样本企业有山东招金集团、云南地矿、利源精制等10家。2017年1季度,样本企业流动比率中位数为1.14倍,现金类资产/短期债务中位数为0.43倍,短期偿债指标表现变化不大。

从长期偿债指标看,随着行业盈利与现金流的好转,长期偿债指标小幅改善,2016年样本企业全部债务/EBITDA中位数为7.13倍(2015年为8.17倍),EBITDA利息保障倍数中位数为3.44倍(2015年为2.69倍)。从个体企业表现看,由于大幅亏损,2016年江钨集团EBITDA为负,而金川集团、云冶集团、和山东地矿等8家企业长期偿债指标很差(全部债务/EBITDA均超过20倍)。

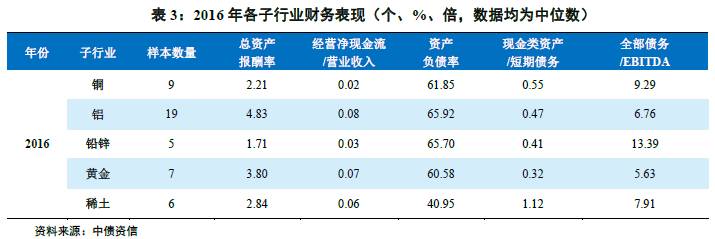

2016年,主要有色金属子行业财务表现均有所提高,其中铝、黄金样本企业财务表现相对较好,铅锌样本企业财务表现处于行业内较差水平

2016年有色金属价格普遍上涨,但同比看各有色金属品种价格走势出现分化,铝、铅、锌、黄金、白银、锡价格同比上涨,但铜、镍、以及钛、钼等小金属价格同比下降。铝行业方面,2016年受铝企主动减产影响供需关系好转,铝价持续上行,且上半年煤炭与氧化铝价格处于较低水平,虽然下半年主要原材料价格大幅回升,但全年来看铝企业盈利阶段性大幅上升,在有色金属行业中财务表现较为突出,但可持续性较差。黄金行业方面,黄金均价处于近年较高水平,凭借较好的资源禀赋,中等的矿产金生产成本以及良好的经营获现能力,黄金企业财务表现处于有色金属行业较好水平。稀土行业方面,行业产能过剩较为严重,但受生产配额、稀土收储及打击稀土违规开采等因素影响,4季度稀土价格全面上涨,且稀土企业资源保障程度较高,债务负担较轻,财务表现较为稳定,处于有色金属行业中等水平。铜行业方面,2016年铜精矿供给仍然充裕,但大型铜矿投产高峰已过,铜价得到一定支撑,4季度特朗普新政预期使得铜价意外暴涨,但年均价格同比仍有所下滑,资源类铜企业盈利情况一般;前期冶炼产能持续导致扩张铜精矿加工费持续下行,但铜冶炼企业仍有600~1000元/吨的毛利空间且经营稳定较强、获现能力良好,整体看铜行业财务表现位于有色金属行业中游水平。铅锌行业方面,受国外矿山闭坑、减产影响,精矿供给出现缺口,铅锌价格表现良好,资源型铅锌企业可获取产品价格上涨带来的红利,但加工费低迷使得铅锌冶炼企业经营压力较大,下半年可获取一定价格分红但全年基本处于微利运营的状态。此外驰宏锌锗2016年由于关停冶炼厂大额计提资产减值损失,对样本铅锌企业总资产报酬率数据有一定负面影响,整体看铅锌行业财务表现处于有色金属行业内较差水平。

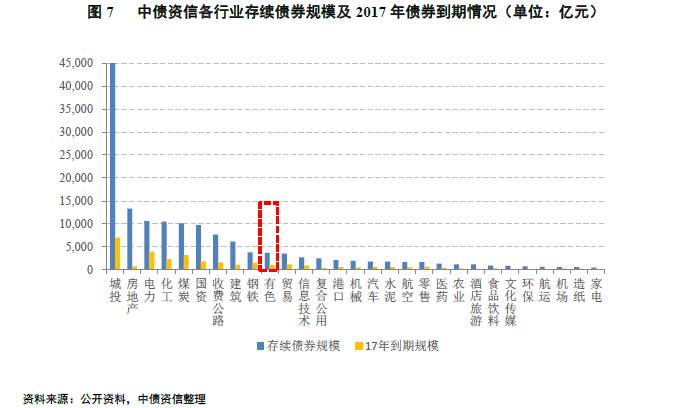

截至2017年6月8日,有色金属行业2017年到期债券规模1,019.52亿元,短期集中兑付压力较大,且企业集中度较高;公开市场融资成本上升,信贷规模增速下降,外部融资环境有所收紧

有色金属行业公开市场债券存续规模较大,截至2017年6月8日共计346只债券存续,债券余额合计4,123.05亿元(以下债券市场分析均以2017年6月8日为基准统计)。

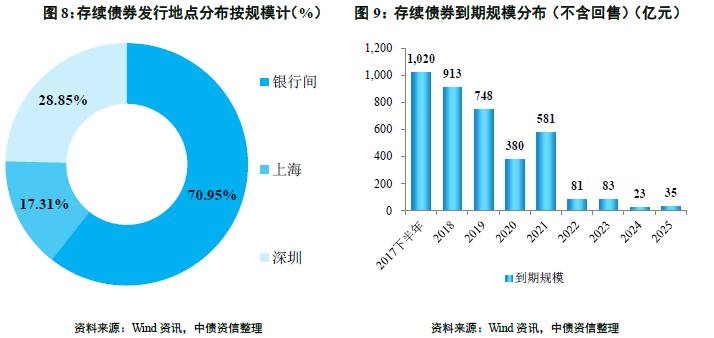

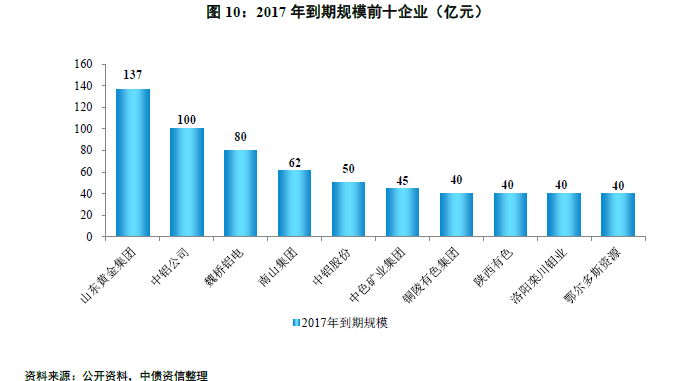

从发行市场看,有色金属行业债券发行以银行间融资工具为主(存续债余额合计2,925.38亿元,占比70.95%)。从债券类型看,存续债券以银行间中期票据(35.56%)和交易所公司债(22.27%)规模最大,其次为短期融资券(含超短融)(18.77%)和定向工具(11.11%),企业债、可交换债、资产支持证券等规模较小。从发行期限看,以5年期(123只)和3年期(103只)的中长期债券为主。从到期日期看,存续债券中2017年下半年到期规模达1,019.52亿元,占存续债券余额的24.73%,2018年到期规模占比23.89%,短期集中兑付规模较大。从企业集中度来看,2017年到期债券规模前十的企业总到期债券规模为634亿元,占比达到62.19%,其中山东黄金集团、中铝公司、魏桥铝电等企业到期规模超过50亿元。

从外部融资环境来看,根据《2017年第一季度中国货币政策执行报告》,央行依然维持稳健中性的货币政策,货币总量平稳增长,3月末M1、M2同比增速分别下降0.7个百分点、2.6个百分点,社融存量增速环比下降0.3个百分点。非金融企业及其他部门贷款加权平均利率为5.53%,同比环比均有所上升。一季度银行间债券市场现券日均交易量同比下降22.3%,各类债券累计发行规模同比增速下降8.9个百分点(其中公司信用类债券发行额同比下滑约60%),各类债券发行利率均呈上行趋势。整体来看,公开市场融资成本上升,信贷规模增速下降,外部融资环境有所收紧。

2017年下半年,有色金属行业供需格局持续宽松,叠加前期价格暴涨带来的调整压力,预计全年行业盈利情况较2016年将有所下滑但优于2015年水平

行业景气度方面,行业需求端,主要关注房地产、电网投资、家电、交通运输等有色金属下游主要行业。2017年1~4月,受房价高涨带动,全国房地产开发投资完成额2.77万亿,同比增加9.3%;电网基本建设投资完成额约1308亿元,同比增加4.74%,受前期高基数影响,增速大幅下滑;受房地产销售滞后效应以及出口拉动影响,2017年1~4月,冰箱、家用空调、洗衣机销量分别为2476万台、4958万台和2090万台,累计同比增加0.66%、32.52%和7.26%;同期,由于政策刺激不再,汽车终端消费乏力,汽车销量908.6万辆,同比增加4.6%,低于去年同期。2017年1~3月,我国铅酸蓄电池产量约4621.8万千伏安时,同比大幅减少8%。整体看2017年1季度,有色金属下游消费增速较去年同期呈现下滑趋势,预计全年保持低速增长。行业供给端,分子行业来看,铜,全球铜矿山大规模投产高峰已过,2017年铜矿山增量来源主要为2016年新增产能达产及中国部分中型矿山投产,预计新增产量约60万吨左右,年初Escondida等大型矿山罢工影响产量约30万吨,全年行业供需格局预计可保持弱平衡状态。电解铝,不考虑供给侧改革及“2+26”市环保限产等政策影响,2017年新投产产能约400~500万吨,前期停产产能复产将带来新增供给约150万吨,行业供给增速达到13%左右,基本面仍将供需矛盾加剧,但供给侧改革及环保限产或导致阶段性供给不足。铅,原生铅方面,2017年铅矿山增产规模不大,预计产量增加约16万吨;随着铅价保持较好水平,企业开工意愿上升且再生铅产能持续扩张,再生铅供给量预计可保持小幅增长。但是考虑到铅下游需求超过50%为铅酸蓄电池,2017年需求下滑,铅供给或小幅过剩。锌,考虑嘉能可复产及其他矿山增产,2017年全球锌矿山产量预计增加50~60万吨,增长约5%,锌金属面临一定供给压力。需求端基于中国房地产、汽车、家电等行业需求低速增长的预期,美国基建投资的规划以及全球主要经济体经济持续复苏的预判,预计可保持微幅增长,整体看锌金属供需亦可保持弱平衡。黄金价格与实物需求供给关联不大,主要受投资需求、避险需求影响。2017年下半年,美联储缩表及加息预期影响,在风险偏好转移至美元的情况下,黄金价格持续承压。

行业政策方面,近期有色行业政策依旧以“去产能”与环保为主,主要集中于铝行业,包括《京津冀及周边地区2017年大气污染防治工作方案》(征求意见稿)以及国家发改委等四部委发布的有关电解铝违法违规产能专项行动工作方案,整体来看将加大铝企业的环保成本压力并降低产能利用率,涉及违法违规产能的铝企业资金周转压力将显著增加;此外《矿产资源权益金制度改革方案》的公布有助于维护和实现国家矿产资源权益,营造公平的矿业市场竞争环境,改变税费重复、功能交叉状况,减少资源类有色金属企业税收负担。

行业财务方面,行业盈利方面,2017年以来,美国经济形势及特朗普新政预期降温,美元指数仅在在3月美联储加息前夕上涨,其余时间承压下行,大部分金属仍处于价格上行空间。除铅、镍外,其余金属价格较年初均上行,1季度有色金属行业盈利空间仍然较大。展望未来短期,伴随供需格局的小幅弱化以及前期价格暴涨带来的调整压力,主要有色金属价格将呈现先强后弱的趋势;外部融资环境收紧将加重企业财务成本。从4月份情况来看,有色金属矿采选业和冶炼及压延加工业单月利润总额环比已出现下滑,处于2016年单月利润总额平均水平;叠加产品价格、加工费空间将下滑的预期,整体看有色金属行业全年盈利情况预计较2016年将有所下滑但仍优于2015年水平。债务负担与偿债指标方面,有色金属企业产能扩张有所放缓,但随着行业景气度好转及企业加强上下游产业链布局,预计行业投资支出将小幅增加,推动行业债务负担微升。考虑外部融资趋紧、融资成本高企及行业自身盈利与现金流小幅下降的预期,预计行业偿债能力将小幅弱化。

2017年,中债资信对有色金属各子行业信用品质评价保持不变,子行业间信用品质存在分化

综合上文所述,2016年以来有色行业基本面相较2015年改善明显,行业盈利与现金流明显改善,债务负担小幅上升,偿债指标有所好转。2017年全年来看,美国经济向好,欧洲、日本经济复苏动力不足,中国经济面临来自房地产回调、消费增速乏力以及净出口下滑等各方面压力,预计有色金属下游需求增速同比下滑。各行业供需关系及景气度分化不一,分行业来看:

铜:根据上文铜供需保持弱平衡的判断,预计铜价中枢将同比上移,资源型企业盈利情况将有所好转。由于前期铜冶炼产能持续扩张,铜精矿加工费已下行至2010年来最低水平,铜冶炼企业盈利空间大幅压缩;但考虑到铜冶炼行业仍有一定的毛利空间,且经营稳定性较强、经营获现能力良好,整体风险依然处于一般水平。

铝:尽管政策原因可能导致阶段性供给不足,但整体看电解铝供需矛盾将更加突出,铝价可能出现阶段性上涨但整体看预计将同比下滑。虽然氧化铝价格大概率走低,但煤炭价格居高不下、环保核查导致阳极炭块价格飙升,电解铝行业盈利能力将同比下滑。大规模扩产未结束,行业债务负担仍处于上行阶段。整体看,电解铝行业整体偿债压力将较2016年有所上升,但仍轻于2015年水平。同时,京津冀及周边地区环保限产政策的执行,将加大区域内企业的环保压力并降低其全产业链上各环节的产能利用率,弱化盈利能力。行业不合规产能清查,虽然能在未来一段时间内缓解行业供给压力并短期提振铝价,但是将导致无序扩张产能的民营电解铝和氧化铝企业停建、停产,大幅增加其资金周转压力。需重点关注河南、山东、内蒙古等地的民营电解铝企业个体信用品质变化。

铅、锌:锌供需关系将保持弱平衡状态,但前期价格暴涨导致锌价已处于2010年以来的历史最高水平,预计价格将先强后弱。铅供给逐步转向小幅过剩,铅价将有所下滑。综上,铅锌价格将伴随着供给端的恢复由2017年1季度高点缓慢下滑,但均价将高于2016年平均水平。资源类企业可获得较好的盈利。矿山供应紧张导致铅、锌加工费下行,但仍可获得一定铅锌价格共享利润,行业整体处于亏损边缘,经营压力仍然很大。

黄金:虽然欧洲政治经济环境存在较多不确定因素,避险需求将阶段性推升黄金价格,但是美国加息预期上升至3次,美元指数持续上涨概率较大,在通胀预期相对较低的背景下,美元资产实际收益率走强,助推国际资本流向美国;同时,ETF基金及期货持仓量仍然处于历史较高水平,在风险偏好转移至美元的情况下,短期内黄金仍存在被抛售的可能。在上述双重压力下,黄金价格在2017年下半年将震荡下行。由于行业生产成本下降空间十分有限,黄金价格下滑将压缩企业盈利空间,2017年行业景气度将有所下滑。

小金属:镍,菲律宾更换环保部部长,印尼放开镍矿出口大幅提升低品位镍矿供给量,全球镍矿供应小幅增长;同时印尼不锈钢产能大量投产,挤压国内企业市场份额,抑制国内镍需求;预计2017年镍价上行动力不足,仍处于金融危机以来的较低水平。由于镍冶炼费与镍价成正比,当前低镍价下,镍冶炼企业面临很大的经营压力。钼:钼金属下游主要为钢铁,2017年宏观经济增速放缓,预计钢铁产量下滑,钼价存在一定下行压力。当前价格下,钼精矿存在小幅盈利空间,钼冶炼及加工环节盈利能力很弱。钛:全球钛冶炼及加工产能严重过剩,行业产能利用率不到50%,2016年由于亏损严重部分海绵钛企业主动停产减产,叠加环保限产影响,钛产品价格有所上涨,但目前处于产业链去产能阶段,基本面难言乐观。我国钛材消费结构低端,航空钛材依托高附加值产品盈利空间较稳定,其余钛材企业亏损压力很大。

整体看来,经过2016年有色金属价格普遍上涨后,行业信用品质基本面仍未发生实质性改变,行业内部存在分化。凭借较好的资源禀赋,中等的矿产金生产成本以及良好的经营获现能力,黄金行业信用品质维持“较高”评价;铜冶炼行业受加工费下行的影响经营压力有所增大,但仍可保证稳定的盈利空间和现金流入,信用品质保持“一般”评价;以电解铝、铅锌冶炼、钛、镍、钼等小金属产品冶炼加工为主营业务的有色金属企业经营压力较大,行业信用品质评价为“较差”。中债资信将对有色金属行业采用中性偏紧的信用政策。

2017年,中债资信对云锡控股等在内的3家有色金属企业信用收紧

2017年有色金属各子行业信用品质维持不变,中债资信对全覆盖范围的有色金属企业进行系统梳理,对部分有色金属企业的信用评价进行调整,其中对中铝股份信用评价放松(信用展望调整),而基于以下因素对云锡控股等在内的3家有色企业信用评价收紧:

1)母公司层面资产质量较差,盈利能力较弱,现金流难以覆盖财务费用。

2)母公司层面短期流动性压力很大,融资环境亦趋紧,中长期看扭亏可能性较低。

3)海外矿山建设速度落后于计划,收购时点不佳导致收购价格高,存在较大减值可能。

综合来看,2017年中债资信有色金属行业评级结果呈现小幅收紧,其中放松比例0.91%、收紧比例2.75%(具体变动名单请与中债资信市场部联系)。

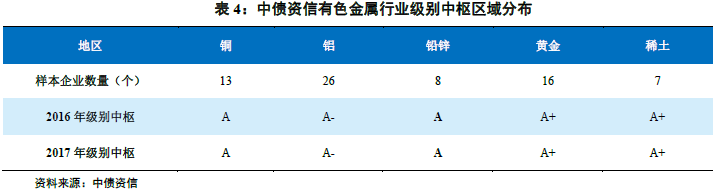

目前中债资信有色金属行业级别中枢为A,较外部级别中枢低3个子级;各子行业级别中枢差别不大,且较2016年维持不变

1)级别中枢为A,相较外部级别中枢低3个子级

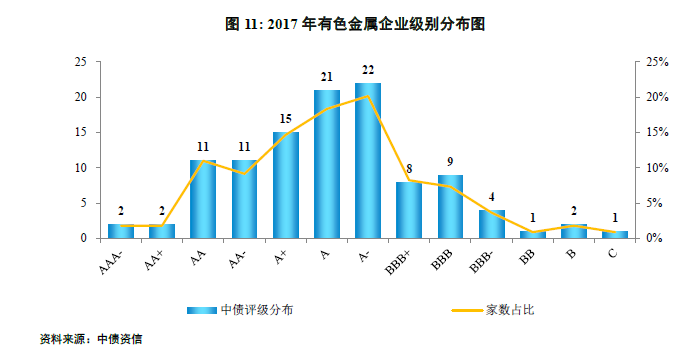

截至最新,中债资信累计覆盖109家有色金属行业发债主体(私募债无资料的企业除外),级别分布呈现以A为中枢的中间大、两头小的形态,A-、A、A+等级占比分别为20.18%、18.35%和14.68%,上述3个等级合计占比为53.21%,其余AA-等级(含)以上的占比为23.85%,BBB+等级(含)以下占比22.94%。

有色金属行业最新级别中枢为A,与中债资信全行业(近4,000家企业)级别中枢相同,与外部级别中枢相比低3个子级(外部级别中枢为AA)。

2)黄金、稀土等子行业发行主体信用等级相对较高,铜、铝、铅锌等子行业发行主体信用级别相对偏低,但各子行业级别中枢差别不大,级别中枢较2016年维持不变

不同子行业发行主体信用等级中枢存在一定差异。具体来看,与上文所述子行业信用品质相对应,黄金、稀土等子行业级别中枢相对较高,铜、铝、铅锌等子行业级别中枢相对偏低,但整体来看各子行业级别中枢差别不大。尽管2016年有色金属价格普遍上涨且2017年1季度仍维持高位,但行业信用品质基本面仍未发生实质性改变,各子行业级别中枢均未发生调整。