|

公司

4

月

19

日发布

2018

年报

。

2018

年实现营业收入

127.31

亿元,同比增长

12.36%

;利润总额

5.12

亿元,同比增长

25%

;

归属净利润

4.3

亿元,同比增长

38.35%

,

扣非净利润

3.82

亿元,同比增长

26.94%

。

摊薄

EPS

为

0.92

元

;净资产收益率

16.63%

。报告期每股经营性现金流

1.31

元

。

2018

年利润分配预案:

拟以总股本

4.68

亿股为基数,向全体股东以每

10

股派发现金红利

5.6

元(含税),每

10

股转增

3

股

。

2019

年经营计划:

新开门店

100

家,省内扩张与省外拓展同步推进

;优化供应链体系布局,推进烟台临港综合物流园、莱芜生鲜加工物流中心的建设,并分期投入使用,完成维客物流中心的升级改造以及启动张家口综合产业园项目的建设。

此外,公司公告控股孙公司张家口万全区福祥物流拟以

5.7

亿投资张家口综合产业园,总建面

11

万平米,主要包含仓储、生鲜加工、中央厨房、配套设施

。

|

简评及投资建议

1. 2018

年新开门店

85

家,关闭

28

家,全年净增

57

家

。截至

2018

年末,公司门店总数

732

家,其中胶东地区门店

629

家,占比约

86%

;大卖场

105

家、综合超市

542

家、专业店

56

家、百货店

12

家、便利店

17

家

;合计面积

175

万平米,自有物业面积占比约

14%

。

2018

年新开

85

家,较

2017

年增加

17

家,

其中新开大卖场

19

家、综合超市

40

家、专业店

14

家、便利店

12

家;分区域,其中威海、烟台地区新开

49

家,青岛、济南等山东其他地区新开

36

家

。

2018

年关店

28

家,其中经营未达预期

15

家、搬迁

8

家、合同到期

1

家、房东解除合同

1

家、业态合并

1

家、拆迁终止

2

家。

此外,全年改造门店

100

余家,通过调整商品结构、优化品类组合,增强门店服务和盈利能力,并推广无人收款、刷脸支付等新技术手段,提升购物便利性

;此外,公司与第三方开展线上合作,在

10

余家门店增设线上业务,探索全渠道营销。

2. 2018

年收入增长

12.36%

,同店增长

2.72%

。公司

2018

年收入

127.31

亿元,同比增长

12.36%

。青岛维客

2018

年

3

月开始并表,公司持股

51%

,报告期实现收入

5.6

亿元、净利

163

万元(

1H18

亏损

828

万元);

我们测算,剔除维客后收入同比增

7.4%

;我们预计随着公司深化推进维客系统和物流对接、人员整合等,维客

2019

年盈利能力有望进一步提升

。

2018

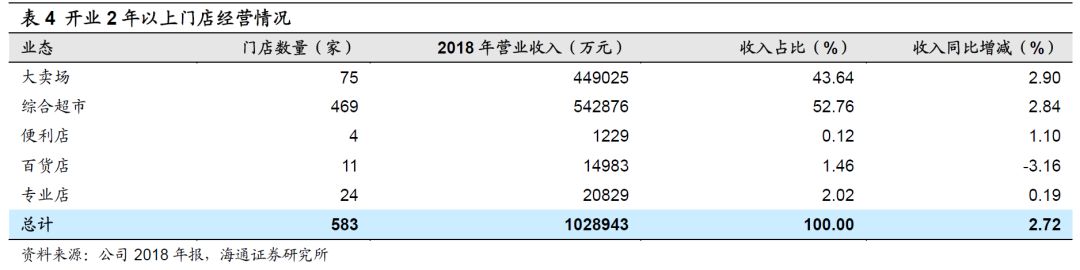

年同店收入增长

2.7%

,其中大卖场、综合超市、便利店、专卖店各增长

2.9%

、

2.8%

、

1.1%

、

0.2%

,百货同店下降

3.2%

。

截至

2018

年末,公司会员数增长

30%

至

603.49

万人,其中电子会员

87.7

万人,当年新增会员

140

万人,

会员客流量增长

5.03%

至

1.68

亿人次,会员对门店销售的贡献率达

75.73%

,会员客单价同比增长

5.17%

。

截至

2018

年末,公司会员数增长

30%

至

603.49

万人,其中电子会员

87.7

万人,当年新增会员

140

万人,

会员客流量增长

5.03%

至

1.68

亿人次,会员对门店销售的贡献率达

75.73%

,会员客单价同比增长

5.17%

。

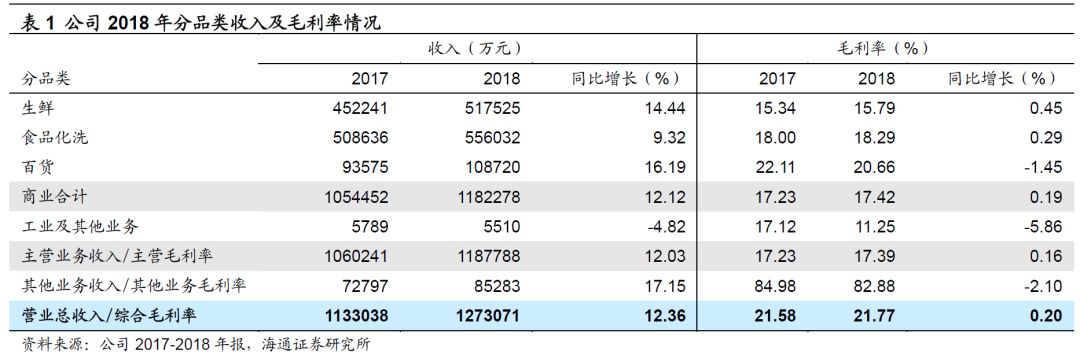

3.

综合毛利率增

0.2

个百分点,主营毛利率增

0.16

个百分点

。

2018

年综合毛利率

21.77%

,同比增加

0.2

个百分点,商业毛利率增加

0.19pct

至

17.42%

,工业及其他毛利率减少

5.86pct

至

11.25%

,从而主营业务毛利率增加

0.16pct

至

17.39%

。其他业务毛利率下降

2.1pct

至

82.88%

,最终综合毛利率增加

0.2pct

至

21.77%

。

分

品类,

生鲜

收入增长

14.44%

至

51.75

亿元,毛利率增加

0.45

个百分点至

15.79%

;

食品化洗

收入增长

9.32%

至

55.6

亿元,毛利率增加

0.29

个百分点至

18.29%

;

百货

收入增长

16.19%

至

10.87

亿元,毛利率减少

1.45

个百分点至

20.66%

。最终商业收入增长

12.12%

至

118.23

亿元,毛利率增加

0.19

个百分点至

17.42%

,我们判断,毛利率提升主要得益于优化品类结构和门店结构。

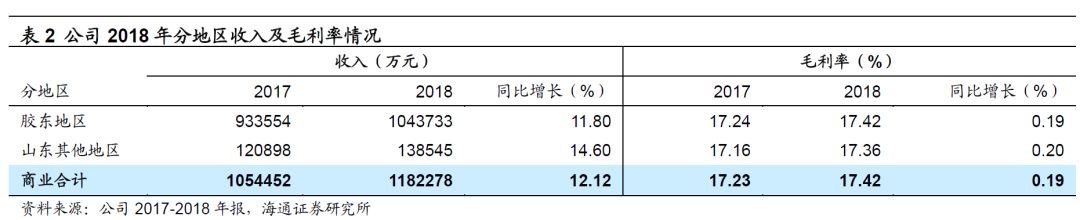

分地区,

胶东地区

收入增长

11.8%

至

104.37

亿元,占比主营收入

88.3%

,毛利率增加

0.19

个百分点至

17.42%

;

山东其他地区

收入增长

14.6%

至

13.85

亿元,占比主营收入

11.7%

,

毛利率同比增加

0.2

个百分点至

17.36%

,胶东地区与山东其他区域的毛利率差距缩小至

0.06

个百分点,体现次新区域经营提效

。

分地区,

胶东地区

收入增长

11.8%

至

104.37

亿元,占比主营收入

88.3%

,毛利率增加

0.19

个百分点至

17.42%

;

山东其他地区

收入增长

14.6%

至

13.85

亿元,占比主营收入

11.7%

,

毛利率同比增加

0.2

个百分点至

17.36%

,胶东地区与山东其他区域的毛利率差距缩小至

0.06

个百分点,体现次新区域经营提效

。

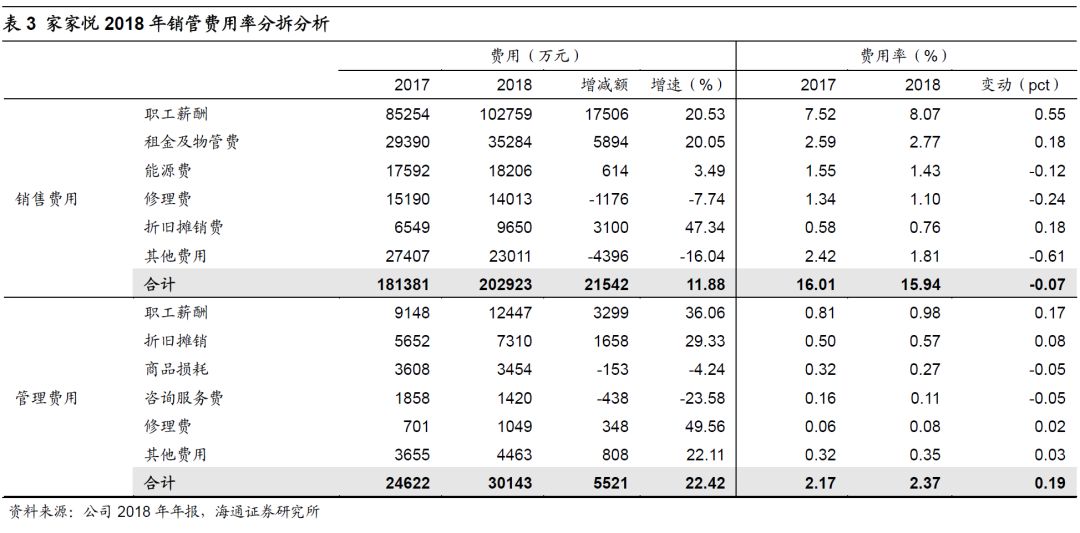

4.

销管费用率略增

0.13

个百分点,主要来自职工薪酬

。公司

2018

年销售费用率同比减少

0.07

个百分点至

15.94%

,主要来自能源费、修理费率的减少;管理费用率同比增加

0.19

个百分点至

2.37%

,主因职工薪酬的大幅增加。由于并表维客连锁支付的利息,财务收益略减

364

万元至

5941

万元,整体期间费用率增加

0.22

个百分点至

17.84%。

4.

销管费用率略增

0.13

个百分点,主要来自职工薪酬

。公司

2018

年销售费用率同比减少

0.07

个百分点至

15.94%

,主要来自能源费、修理费率的减少;管理费用率同比增加

0.19

个百分点至

2.37%

,主因职工薪酬的大幅增加。由于并表维客连锁支付的利息,财务收益略减

364

万元至

5941

万元,整体期间费用率增加

0.22

个百分点至

17.84%。

5.

有效税率减少、毛利率上升,抵消了费用率下滑的不利影响,归母净利润增长

38.35%

。营业外收支同比增加

346

万元至

-110

万元,利润总额增长

25%

至

5.12

亿元;此外,有效税率减少

7.17

个百分点至

16.95%

,最终归母净利润增长

38.35%

至

4.3

亿元,扣非净利润增长

26.94%

至

3.82

亿元。

5.

有效税率减少、毛利率上升,抵消了费用率下滑的不利影响,归母净利润增长

38.35%

。营业外收支同比增加

346

万元至

-110

万元,利润总额增长

25%

至

5.12

亿元;此外,有效税率减少

7.17

个百分点至

16.95%

,最终归母净利润增长

38.35%

至

4.3

亿元,扣非净利润增长

26.94%

至

3.82

亿元。

从四季度来看

,公司四季度收入增长

7.82%

环比回落,我们估计主要与中秋节前置、

CPI

回落及四季度关闭门店面积较大所致;四季度毛利率同比减少

1.13

个百分点至

22.32%

,环比增加

0.51

个百分点,主因

2017

年年报中将商品损耗从营业成本重分类至管理费用列示,导致

4Q17

毛利率大幅增加;因确认拆迁补偿

3927

万元以及有效税率仅

0.7%

,四季度归母净利润实现

49.63%

的快速增长。

6.

合伙人制成效显著,持续夯实供应链壁垒

(

1

)门店合伙人制进一步推广

。报告期内,公司新增西部区域

56

个门店试行合伙人机制,试点合伙人机制的门店数达到

89

家,试点门店的销售超过公司可比店的平均增幅。

(

2

)增强供应链能力

。

①

截至

2018

年底,公司在威海、烟台、莱芜、青岛投入使用的常温物流中心总仓储面积约

12

万平米,日均吞吐量约

22

万件;在威海、烟台、青岛、莱芜和宋村设有从仓储面积约

4

万平米的生鲜物流中心,日均吞吐量月

1734

吨;各物流中心车辆总计约

590

部,其中冷链运输车辆约

480

部。

②

在建物流项目:

烟台临港综合物流园

新建约

10

万平米,其中

6.3

万平米的物流中心及办公楼土建工程完工,预计

2019

年部分投入使用;

莱芜生鲜加工物流中心

新建约

3.42

万平米,主体及砌体施工完成,安装工程约完成

70%

,预计

2019

年部分投入使用;

③

正在改造的

维客青岛物流中心

建面约

2.93

万平米,

2018

下半年启动标准化改造,预计

2019

年

6

月份完成。

(

3

)供应链:

公司建立了全球化的商品直采网络,并通过生鲜加工中心、中央厨房、食品工业园发展自有品牌商品,形成全产业链、高效的供应链平台优势。

2018

年自有品牌营收占比约

9.83%

,同比增长

0.87

个百分点

。

维持对公司的判断

。

①

山东超市龙头,同店稳定增长:

公司核心优势为区域密集布局、多业态互补、一体化物流、供应链建设、生鲜经营等,构筑较强竞争壁垒;

2018

年同店增

2.7%

,我们预计

2019

年有望维持;

②

省内外加速扩张

,

2018

年新开

85

家门店,计划

2019

年新开

100

家,

2018

年先后收购青岛维客、张家口福悦祥,

2019

年托管华润万家省内门店;

③

高管持股

+

合伙人制度激励充分:

中高层员工在上市公司层面普遍持股,截至

2018

底已在

89

家门店中推行合伙人制度;

④

积极布局新零售:

投资新零售创新基金(目标规模

5

亿元),

2018

年推出智慧微型超市和无人店。

更新盈利预测

。

预计

2019-2021

年归母净利润各

4.77

亿元、

5.43

亿元、

6.33

亿元,同比增长

11.0%

、

13.8%

、

16.5%

;当前

119

亿元市值对应

2019-2021

年

PE 24.9

倍、

21.9

倍、

18.8

倍,对应

PS

各

0.82

倍、

0.71

倍、

0.59

倍。

给以

2019

年

0.8-1.0

倍

PS

,对应合理市值区间

116

亿元

-145

亿元,合理价值区间

24.8-31.0

元

;此区间对应公司

2019

年

PE

为

24.3-30.4

倍,对比可比公司永辉超市(

39x

)和步步高(

36x

)等估值合理,给予

“

优于大市

”

的投资评级。

风险提示:

开店速度低于预期;新店培育期拉长;电商渠道分流;区域竞争加剧。

近期重点研究报告

延伸阅读