报告来源:长江电子 莫文宇团队

■ 被动元器件涨价势头不减

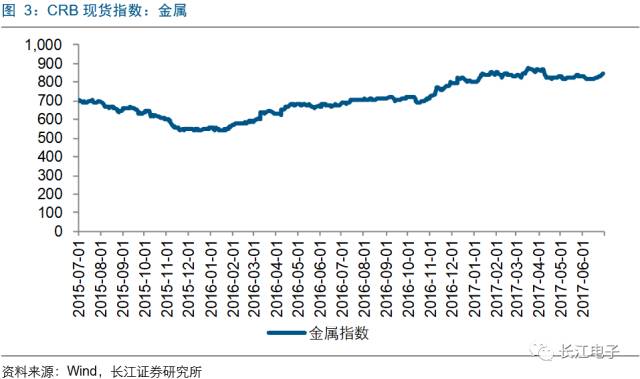

环保对上游有色金属形成压力,被动元器件成本普增。二季度淡季不淡,但中小客户需求还未真正体现,仅大型

EMS

厂商拉货明显。三季度,特别是

7

、

8

月起旺季开始,双方需求同时扩张下,环比改善显著,持续短缺伴随的涨价势头有望持续。另外,美元结算的产品价格随本币贬值而持续走强

。

■

MLCC价格强势,三重助力不可忽视

本年以来MLCC在被动器件中价格涨幅最高,本轮陶瓷电容器价格强势源于三方面:1、上游核心原材料钯金属价格反转,高容物料采购价格同比增长60%以上;2、下游需求极其旺盛,不仅三季度消费电子拉货旺季来临,汽车电子化加速,新增应用可观;3、日本大厂转产汽车电子,中低端订单大量转单国内。

■ 无独有偶,储存器件价格反转

自

16

年下半年起,存储器件的供需失衡下,价格迅猛提升。需求端国产智能手机高速增长叠加数据中

心服务器投入、固态硬盘替代机械硬盘等因素;供给端韩厂转产、美光与

Cypress

减产使得

NAND

与

NOR

供应缺口进一步打开

。

■ 利好元器件制造及分销

我们看好年内价格的持续性,另一方面来自海外大额转单,国内元器件制造商营收有望保持较快增长,毛利率上浮,盈利大幅改善,其中产业链垂直整合能力强大的企业,有望扩大上游材料涨价带来的竞争优势。

本轮价格普涨也为元器件分销商带来不小的机遇,作为沟通制造商和终端用户的重要桥梁,分销商通常掌握大量元器件库存,在厂商普遍延长交货期后,分销商现有库存产品价格水涨船高、话语权增强。

■ 利好元器件制造及分销

艾华集团、顺络电子、法拉电子

是国内电容电感龙头,公司成本管控能力强,产业链垂直一体化整合完善,产能扩张项目快速推进,深度受益本轮产品价格普涨;

力源信息

是国内半导体及元器件分销龙头,年内产品价格强势背景下公司本部增长迅猛,未来还将继续整合互补资源,构建更大分销平台,复制国际元器件巨头成功之路。

■

风险提示

1、被动元器件价格走势不及预期;2、国内企业新产品研发进度不及预期。

前言

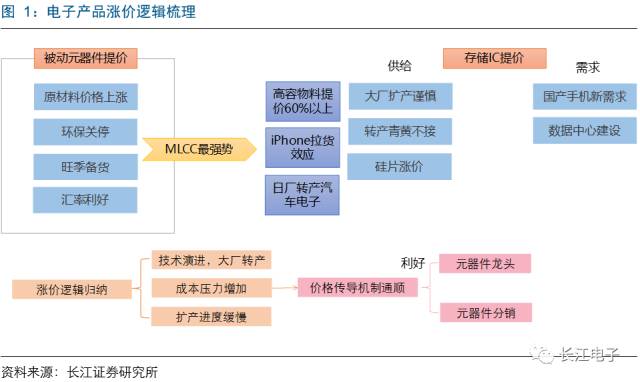

今年以来多种电子产品价格上涨,龙头厂商频繁公告提价也引起了市场密切关注。通过梳理和分析,我们可以将涨价逻辑归纳为三点:

1

、产品更新换代下,传统产品盈利能力下滑,龙头企业纷纷转移阵地,转产高壁垒、高毛利新产品,造成供给缺口;

2

、以金属、硅片等为代表的上游原材料价格上涨,由于成本占比高,将直接影响最终产品价格;

3

、产品需求与经济大周期相关联,因此具备一定周期性和风险性,且长年处于降价通道,因此厂商扩产意愿不强,这也将使得本轮涨价逻辑更为持久

。

被动元器件涨价势头不减

四月我们发布被动元器件点评指出,四因素驱动下今年元器件提价,利好全产业链布局企业及下游分销商,目前这些助力依然持续且有进一步强化趋势。

环保关停

被动元器件原材料多含金属,如铝、铜、镍等,其中重金属提炼生产对周边环境影响恶劣。“十三五”期间内,国家对环保项目投入力度强化,近年来“大气十条”、“水十条”和“土十条”等一系列环保政策陆续执行,环保资金有望年约一万亿元将提升至两万亿元。我们认为短期内上游和被动元器件厂商自身的环保成本也随之加重,但长期看上游中小型企业由于规模小、技术水平落后,在环保风暴中难以维系,因此行业有望进一步整合,强化规模效应,稳定产品价格

。

成本压力

原材料铜线、锡、铁帽、组分棒、油漆以及包装纸箱等产品延续了

16

年下半年以来的涨价趋势,上游改善使得锌、铝价格高居不下,需求拉动下铜、锡依然强势。金属材料在部分被动元件产品成本占比高,且同比涨幅在

20%

以上。

旺季备货

二季度通常为淡季,因此中小客户需求还未真正体现,仅大型

EMS

厂商拉货明显。

6

月营收受

PC

需求差和年中盘点效应影响,但三季度,特别是

7

、

8

月起旺季开始,双方需求同时扩张下,环比改善显著,持续短缺伴随的涨价势头有望持续

。

汇率利好

内地被动元器件企业主要竞争对手来自日本和台湾,对于通常以美元作为款项结算的元器件行业而言,成本上升。近年以来,新台币兑美元比较稳定,人民币贬值趋势延续,同期日元兑美元处于升值通道。因此国际竞争市场中,同规格产品较以往天然拉开

20%

以上价差

。

另一方面,国内被动元器件企业大量启用自动化产线降低成本,扩大对自动化红利耗尽日企的成本优势。我们看好未来日企逐步退出内地企业实现突破的产品品类,订单进一步向大陆转移

。

被动元器件步入卖方市场

近期国巨再次公告提价,幅度再创新高。国巨是全球市占第三的

MLCC

供应商,拥有

MLCC360

亿颗

/

月

+

芯片电阻产能

830

亿颗

/

月产能,目前国巨的安全库存已从

90

天下降至

45

天

。

巨头价格先行下,旺诠、华新科、风华高科、宇阳等多家企业纷纷效仿,不仅

MLCC

价格提升,片式电阻价格亦上浮

10%

,整个被动元器件步入卖方市场。企业营收增长较温和,但获利能力有望大幅增长。例如全球第一大压敏电阻制造商兴勤一季度毛利率改善,利润增速达

65%

。

M

LCC

价格强势,三重助力不可忽视

本年以来

MLCC

在被动器件中价格涨幅最高,市场关注度也最高。我们认为除了前文提到的被动元件大背景以外,本轮陶瓷电容器价格强势还源于三方面:

1

、上游核心原材料钯金属同比大幅上涨;

2

、下游需求极其旺盛,不仅三季度消费电子拉货旺季来临,汽车电子新增应用可观;

3

、日本大厂转产汽车电子,中低端订单大量转单国内。

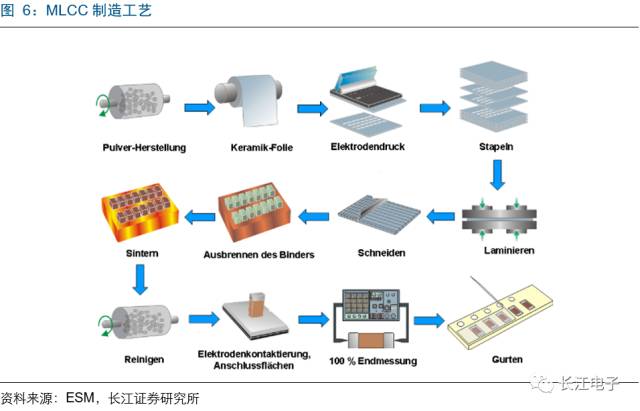

陶瓷粉末及电极金属成本大幅提

升

MLCC

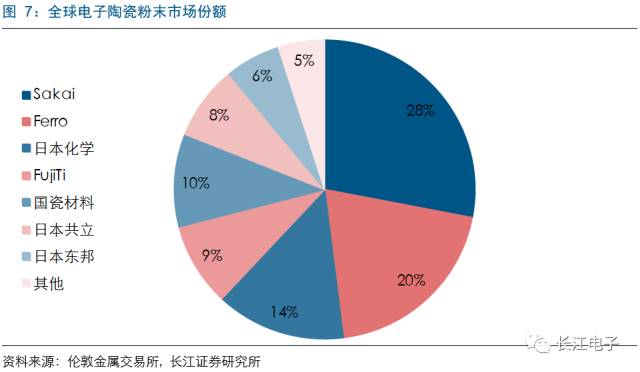

上游包括陶瓷粉末和电极材料,上游材料不仅成本占比高,且直接影响产品性能。

国内普通陶瓷粉末已实现自给自足,但特殊功能型粉末主要采购自美国

Ferro

、日本

Sakai

、

Kyoritsu

等,日企份额超过

75%

,其中

Sakai

市占率超过

30%。

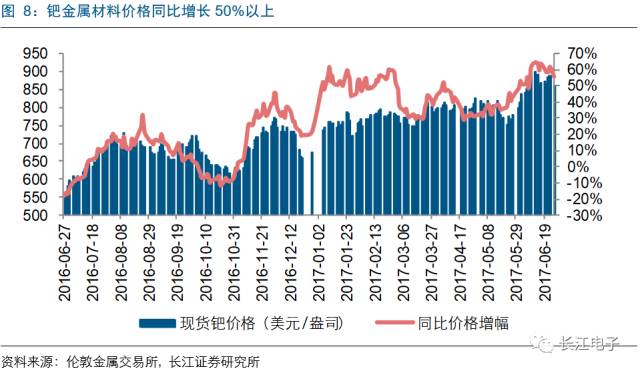

内外电极为稀有贵金属银

-

钯材料,价格相对昂贵且历史波动性较大,多层陶瓷电容器趋势下叠层增多将大幅加大钯材料用量,同时镍铜材料作为内电极可替代方案也受到重视

。

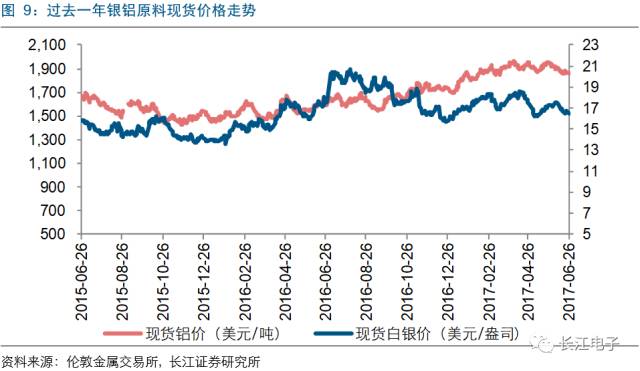

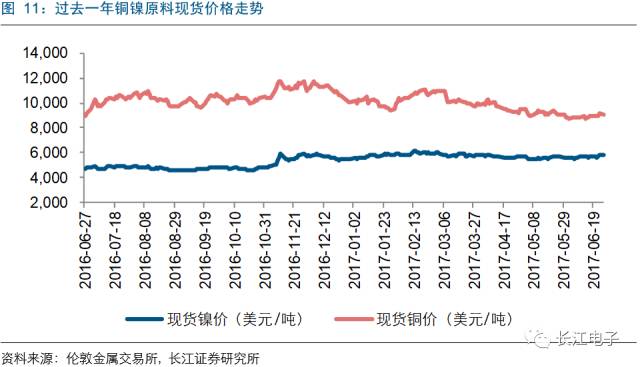

相比之下,铜镍原料价格波动较小,截止

6

月

26

日镍价同比上涨

23%。

上游材料整体上涨致使

MLCC

物料短缺,例如高容物料(

0603/10UF/6.3V

)采购价格较往常攀升

60%

以上,而对于小批量采购的客户,提价近

100%

。

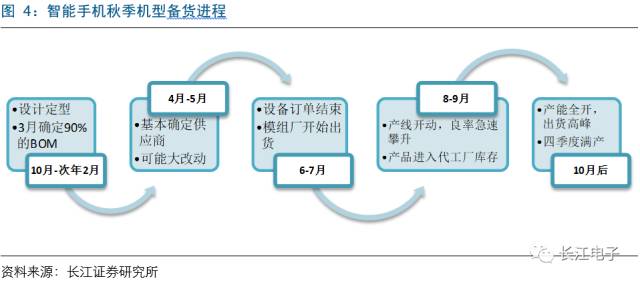

iPhone

备货旺季到来,短期需求激增

三季度通常是

iPhone

备货旺季,不仅基数大,相比于一般

4G

手机,单台

iPhone

的

MLCC

用量也大得多。一部普通手机需要

300-400

颗

MLCC

,一台

iPhone 7

用量则超过

700

颗,且多为小尺寸

。

自去年以来的元器件短缺提升了制造商对元器件储备的更大需求,为防止旺季材料短缺,企业提前下单储固料则加剧了短期需求,

MLCC

价格水涨船高

。

产能增长缓慢,日厂转产致订单转移

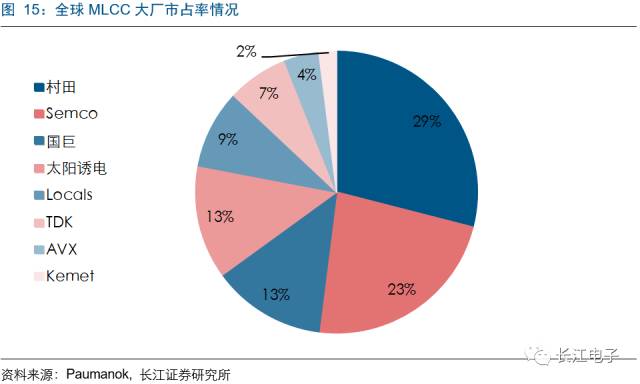

各类被动元器件品类中,

MLCC

海外企业十分强势,以

Murata

、

Semco

、

TDK

、太阳诱电、国巨电子等企业为首,凭借陶瓷粉体材料和高端大容量技术优势,占据大部分市场份额,其中日企合计份额超过

60%。

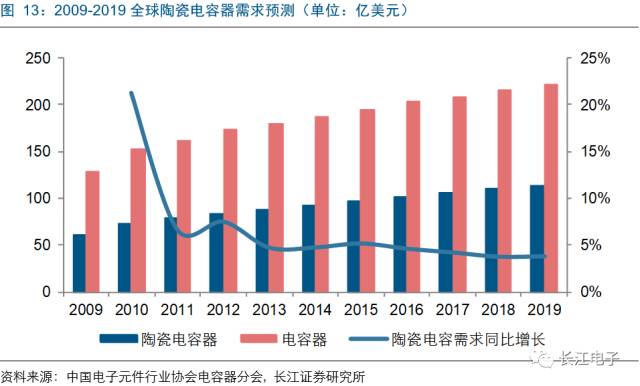

近年以来,

MLCC

价格下跌较快,产品平均售价每年下跌

5%-8%

,毛利率持续下降,大厂扩产意愿不强烈。村田、太阳诱电、

TDK

及三星产能调整下,全球产能增长保持个位数,其中

SEMCO

因

Note 7

爆炸事件延迟新产能落地进度,在供应商如此谨慎的扩产进度下,未来

3-4

年内也很难看到价格反转向下。而全球

MLCC

总需求则保持

5%-10%

的增速,因此供需两端失衡亦是本轮价格驱动力之一。

随着智能家居和汽车电子需求逐步打开,智能手机

MLCC

产能被分流。车规级

MLCC

对抗压、温度系数等指标要求严苛,相比于手机,单台被动元器件平均用量超过

5000

颗。且单位材料的

MLCC

产能低于智能手机,属于

MLCC

中高端品类。

因此日厂大量向高端微型、大容量产品转移,转产车规级产品,例如

TDK

、村田和太阳诱电已逐步停产大尺寸中高容

X5R(X7R)MLCC

,三大厂约

10%

的订单有望向台湾和内地企业转移,二季度国内

MLCC

产线产能利用率普遍突破

90%

。

无独有偶,存储器件价格反

转

自

16

年下半年起,存储器件的供需失衡下,价格迅猛提升。需求端国产智能手机高速增长叠加数据中心服务器投入、固态硬盘替代机械硬盘等因素,

DRAM

与

NAND

需求缺口进一步打开

。

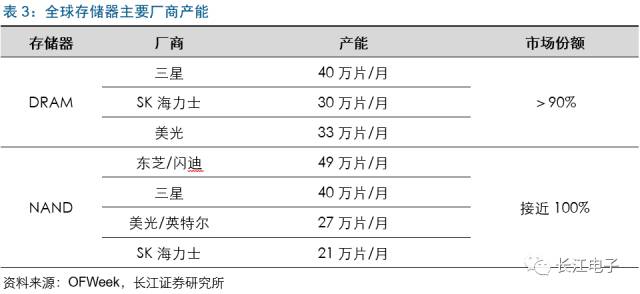

供给端来看,行业长期的波动

+

高风险使得全球份额不断向大厂集中。然而随着三星、海力士将

2D NAND Flash

产能升级为

3D NAND Flash

,产能与良率爬坡时期的青黄不接给予供给侧重挫。同时近期美光台湾晶圆厂氮气故障,其全球产能占比为

5.5%

,将致使三季度供给压力剧增。

而

DRAM 20nm

以下制程良率提升难度大,此前又经历过价格长年快速下跌,因此厂商扩产持保守态度,形成价格冲击,预计缺货状态至少延续至

2018

年才有望缓解

。

除

DRAM

和

NAND

外,

NOR

也因

AMOLED

外挂

NOR Flash

解决方案而需求量大增,同时一季度还受美光计划退出、

Cypress

削减产能等影响,综合而言整个存储器世界将出现一段时间的供给真空。根据

IC Insights

数据,存储市场到

2021

年年平均增长率可达

7.3%

,比集成电路整体市场年复合增长率高

2.4

个百分点,每年存储器价格都将上涨,平均价格每年上涨

1.8%。

存储器件价格猛涨显著地影响了终端品牌售价,特别是主打性价比的型号,近期内小米、魅族、乐视等多家手机品牌中低端机型调价,例如红米

4

与魅蓝

Note 5

,幅度在几十元到几百元不等。这也侧面反映了

IC

存储产业链价格传导机制的通畅,各环节供应商因此可以依靠自身产业地位充分享受竞争格局的改善。

利好元器件制造及分

销

产品价格显著影响元器件龙头业

绩

前文论述了元器件产品价格强势的原因,同时我们看好年内价格的持续性。另一个维度,来自海外大额转单将全面利好国内企业,我们看好今年被动元器件制造商营收保持较快增长,毛利率上浮,盈利大幅改善,其中产业链垂直整合能力强大的企业,有望扩大上游材料涨价带来的竞争优势。

回顾历史,我们发现元器件龙头厂商在产品价格强势时期往往拥有较好的业绩表现,主要体现在营收规模的快速提升

。

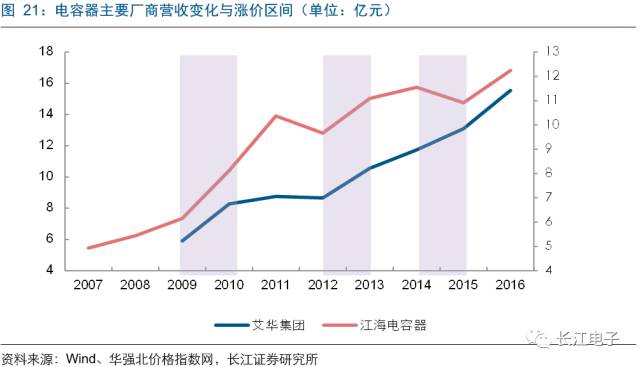

图中紫色阴影部分为电容器价格上涨区间。价格水平的参考指标为国内电容器进口的平均价格水平。由于我国作为电子产品的主要生产地,对于被动元器件的需求日益增加,已经成为电容器需求的主要来源。因此进口价格能够很好的反映国际市场上电容器的价格变化情况。而日本作为电容器的最主要生产国,所占的市场份额在

60%

以上,因此电容器价格的变化会对日本元器件厂商产生重要的影响

。

艾华集团和江海集团是国内电容器厂商中的龙头企业,占全球市场份额的

5%

和

4%

左右。价格指数选取的是华强北电容器的价格指数,其能够有效地反应了国内电容器市场价格的变化趋势。

2009

年、

2012

年、

2014

年电容器价格水平都出现了上涨,而在前两次上涨中,艾华集团的营收也出现了上升;江海集团的营收状况则在三次涨价中都有良好的表现

。

电阻器的价格水平的参考指标选取的是华强北电阻器价格指数,通过对过去

10

年的指数变化的观察,发现电阻器价格上涨主要存在于两个年份(紫色阴影部分),一个是

2009

年,一个是

2013

年。另外,选取国内电阻器生产和销售的主要厂商风华高科作为考察,将其年度营收水平的变动与电阻器价格变动进行比较,发现风华高科的营收快速增长的时间主要有两个部分,一个是

2009

年,一个是

2015

年。而在其他年份,电阻器价格处于下行或者较为稳定的区间,风华高科的营收水平也没有显著上升。因此,

2009

年的营收变动一定程度能由价格上涨来进行解释

。

韩国企业在半导体行业中一直处于领先地位,

DRAM

存储器的市场份额主要集中在韩国厂商中,其中三星

2016

年所占市场份额在

30%-40%

左右,海力士所占市场份额也在

20%-30%

左右。从过去十年间

DRAM

存储器价格变化过程中可以看出,当价格出现明显上升时(紫色阴影部分),比如在

2008

年到

2010

年、以及

2013

年到

2015

年,三星和海力士的营收都有明显的提升

。

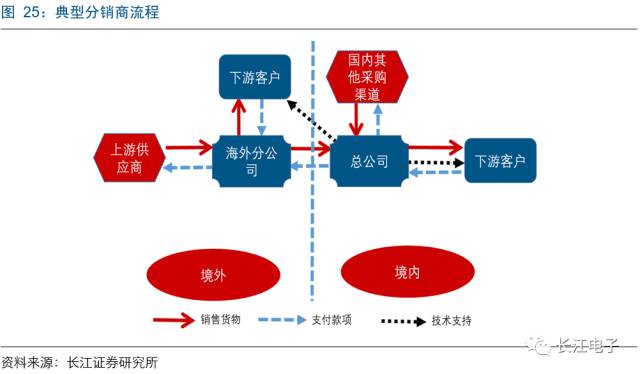

中游分销商话语权提升

本轮价格普涨也为元器件分销商带来不小的机遇,作为沟通制造商和终端用户的重要桥梁,分销商通常掌握大量元器件库存,在厂商普遍延长交货期后,分销商变得炙手可热,现有库存产品价格水涨船高。

电子元器件分销商主要集中在美国等其他国家,国内电子元器件行业的分销商总体来说经营规模较小。力源信息和润欣科技是国内两大主要的分销商,主要经营微控制器、存储器、分立半导体、被动元器件等多种电子元器件的推广、销售及开发应用服务。由于两者经营的产品面较广,因此使用单一产品的价格水平不能很好的进行分析。图中选取的价格为华强北电子元器件综合价格指数,反映了电子元器件整体价格变化的趋势。图中阴影部分表示价格指数出现明显上升的几个部分。

2014

年以前,力源信息的经营规模较小,其变动幅度也较弱,但主要的几个涨价区间中,能发现其营收有上升的趋势。而在

2014

年后,力源信息和润欣科技的变动与价格变动的相关性都有了提高,尤其是在

2014

年和

2016

年的二、三季度,价格水平和营收状况都有同步的上升

。

标的推荐

艾华集

团

公司成立于

1985

年,是一家以设计、开发、制造及销售铝电解电容器为核心,集电极箔与设备制造于一体的科技型企业集团。公司地处电容器之都益阳,从近千家电容器厂商中脱颖而出,我们判断公司

2017

年将是公司业绩增长加速的拐点年份

,

预计公司

17-19

年

EPS

分别为:

1.24

、

1.72

、

2.13。

-

公司

2017

年第一季度实现营业收入

3.77

亿元,同比增长

21.58%

;归母净利润为

7638.72

万元,同比增长

39.50%

;扣非后归母净利润为

5951.97

万元,同比增长

41.45%

。公司一季度业绩表现优秀主要原因是公司下游需求旺盛,产能利用率和设备自动化率进一步提升。此外,政府的税收返还以及管理费用的下降对公司的归母净利润有正向影响

。

-

艾华集团目前产品中主要应用于照明、

IT

、工业等多个领域。照明行业的高市占率代表了公司优秀的市场拓展能力,下一步则是在

IT

领域的全面提升。目前从拆机结果看,国内领先品牌手机快充充电器中大量采用艾华集团的大容量电容器,随着快充功能的不断普及,这一类别产品有望在未来给艾华集团带来更大的盈利增厚。另外叠层固态电容有望在今年不断导入新增

IT

类客户,满足客户小体积与高性能的需求,这一类别产品有望在今年下半年贡献新增收入,实现对进口松下产品的完全替代。

-

公司近期公告关于公开发行可转换公司债券募集资金使用的可行性分析报告,将积极准备扩产。可转债募集资金将用于四个项目:引线式铝电解电容器升级及扩产项目、牛角式铝电解电容器扩产项目、垫层片式固态铝电解电容器生产项目、新疆中高压化成箔生产线扩产项目。叠层固态电容是公司新的产品品类,经过公司台湾研发团队多年的努力终于被研发出来,这将打破

Panasonic

与

SAMYOUNG

等厂商在该领域的垄断,公司将成为全球仅有的几家具备生产能力的厂商之一,产品目前处于客户认证阶段。

-

艾华集团治理结构优,财务状况佳、内生发展加速可期。公司

2017

年利润增长点在于叠层固态电容新产品

+

传统固态和液态的扩产

+

化成箔厂房搬迁降低成本,我们认为