来源:新财富(ID:

newfortune

)

从结果来看,MiFID II的规定,并没有降低交易成本,其提高市场透明度的初衷亦被认为效果较弱,反而一定程度上降低了研究的范围和质量,甚至削弱了某些股票的流动性。政策制定者的目标,似乎比其预期要更难实现。可以预见的是,不论是投行研究还是独立研究,规模较小或未能在短时间内抢占市场的参与者将会是最早牺牲的那一批。

因为一个法案的实施,欧洲一个“高大上”的高薪职业正面临前所未有的阵痛。

过去,全球投行分析师的职业逻辑都是基于一个稳固的商业模式:投行分析师们作为卖方,向资产管理公司或投资基金公司(也就是行业里说的买方)提供投资研究咨询服务,资管公司则将研究服务费“打包”在交易佣金里,一并支付给投行。20多年前,还在起步阶段的中国投行研究,在寻找商业模式时,便直接借鉴了这一国际市场通行的做法。

但是,2018年1月3日正式实施的《欧洲金融工具市场指导》(MiFID II)中“分仓佣金与研究费用必须解除绑定”的规定,宣告了这个实施数十年的商业模式在欧洲的解体。

随之而来的,是欧洲金融业的连锁反应:全市场资管机构为研究支付的费用收缩;头部卖方机构为此打起了价格战;一些中小投行砍掉冷门研究领域;一批卖方研究人才或转投投资机构或独立创业;中小市值股票的流动性亦受到影响……

过去大型投行沿袭的交易模式正遭遇威胁,卖方研究似乎正在整体向一种更低成本、更自由的模式转型,

长期以来无法占据主流的第三方独立研究机构则普遍认为“机遇已到”,迫不及待加入战局。

从结果来看,MiFID II的规定,并没有降低交易成本,其提高市场透明度的初衷亦被认为效果较弱,反而一定程度上降低了研究的范围和质量,甚至削弱了某些股票的流动性。政策制定者的目标,似乎比其预期要更难实现。

可以预见的是,不论是投行研究还是独立研究,规模较小或未能在短时间内抢占市场的参与者将会是最早牺牲的那一批。

欧洲市场的改革冲击波也辐射到了美国和亚太市场,美国证券交易委员会(SEC)不得不给予本土投行豁免期,以应对MiFID II对它们拓展欧洲业务的影响。审慎观察之后,美国市场似乎并不急于跟进欧洲的做法。

与新规带来的行业震荡相比,以大数据、人工智能为代表的创新型辅助工具,长期以来给卖方研究的内容带来的潜移默化的改变同样值得关注。随着行业竞争的加剧,大数据、金融科技在研究领域的应用开始提速。

01

史无前例的改革:

研究与分仓佣金解绑

2018年1月3日,修订后的《欧洲金融工具市场指导》(Markets in Financial Instruments Directive II ,简称MiFID II)正式生效。MiFID II 立法委表示,此次修订“旨在提高金融市场的透明度,规范市场秩序以及加大对为个人目的操纵金融体系的行为的监管和治理”。

研究和执行费用的拆分,是MiFID II提高透明度的核心部分之一,MiFID II强制要求投资银行单独收取股票研究费用,而不是将其“蒙混打包”在交易佣金里面。

研究与分仓佣金分拆的目的,是“割裂投研分析和资产管理者之间可能发生的利益相关性,从而避免二者联合诱导甚至欺骗投资人的行为”。

解绑后,研究服务可以通过资产管理公司代表客户设立的研究支付账户(Research Payment Account ,简称RPA)来支付,而RPA账户的资金,可以由资管公司自行支付,或者,MiFID II允许投资公司通过提高自己的管理费用来资助RPA,即将部分研究成本转嫁给投资者。基金公司需要向其客户(投资者)提供他们在购买研究报告上付出的费用明细,“研究服务费”变得公开透明化。

这一规定,就好比,卖方研究从过去的“自主式自助餐厅”,转变为一个“点菜餐厅”,资管机构会更慎重地选择适合他们的“菜式”及相对应地支付较为合理的“价格”。

早在MiFID II生效之前,就是否该解绑分仓佣金和研究费用一事,欧洲各界经历了长时间的讨论,分歧较大,争议不休。

从立法的初衷来看,随着透明度的提高,对研究人员的问责制将得到更好的落实,并最终形成一个更有效的研究市场,客户将得到更多他们想要的真正差异化的研究,同时明确评估其成本和效益。不过,许多长期观察行业发展动态的人士则坚持认为,研究费用单列的情况下,如果买方机构选择吸收这些额外费用,而不是将它们转嫁给最终投资者,那就意味着研究成本将直接影响买方机构的利润,继而使得关注的焦点转到买方的盈利能力,买方的研究预算将因此大幅下降,这将给支持分析师团队和独立研究提供商的卖方机构带来压力。

而且,这个压力显然还存在传导效应:为了争夺买方客户,卖方将需要重新考虑如何进行研究,如何把研究成果分发给客户,同时,还要重新审视自身已经或将要覆盖的领域和行业范围。一旦卖方分析师压缩成本,并且减少对中小型企业的覆盖,将会对资本市场的流动性产生较大的影响,进而影响到资本市场的整个交易风格。

2018年6月,机构研究分销平台RSRCHXchange公布了对 MiFID II“分拆交易费用(经纪服务)和投资咨询费用(分析研究)”新规的调查结果。这项有30多个国家、350个公司的418位受访者(公司累计资产高达300万亿美元)参与的调查显示,欧洲大部分机构认为,分拆对机构,以及资产管理公司本身负面影响更大,78%的受访者认为分拆对经纪商不利,不过有53%的受访者认为对终端投资者有利。43%的欧洲分析师和基金经理则表示负面情绪很大,63%受访者则认为分析师的研究报告将会减少。结果还显示,82%的人认为这将导致对中小型股的研究覆盖范围减少。

02

MiFID II影响下的欧洲市场:

价格战、卖方人才流失、市场流动性受影响……

MiFID II在欧洲正式生效的这1年11个月,是买方机构收集数据和评估其研究消费的过渡期,从目前的观察来看,其带来的影响,可能比生效前预估的还要广泛。

首先是如何对研报定价,这在以前无例可循

在MiFID II框架下,研究成为买方和卖方机构的一个单独付费项目,而不是与其他服务捆绑在一起。而无论买方机构最终选择直接支付研究费用,还是将其转嫁给最终的投资者,都需要先确定这些研究服务费用的明细和支付方式,也就是说,这些预算到底是按固定数目,比如100万美元/年,还是以基金管理规模的百分比计算。同时,他们还要明确,接受哪些研究机构的服务,砍掉哪些不必要的服务。为此,长期淹没在无休止的卖方研究洪流中的买方机构,需要明确自己需要什么样的信息才能获得高于市场的回报,同时认真甄别每家机构所提供的研究的价值。

卖方也不得不开始对研究进行定价。他们需要联合买方对每一份卖方报告、每一次路演会议或每一次分析师的信息答疑服务进行估值,好为其提供的内容确定合适的价格,以及确定哪些资产类别和行业值得他们去覆盖。然后,卖方需要为自己的研究制定一个商业战略和价格水平,并开发一个服务菜单,来帮助他们的客户做出研究费用预算。这些在以前都是无先例可循的。

根据欧盟委员会的授权指令,研究的广义定义是“包含分析或原创见解的材料或服务,并基于新信息或现有信息得出结论”。该定义还规定,研究或服务应“为投资战略提供信息,并具有相关性,能够代表为该研究付费的客户为投资公司的决策增加价值”。归根结底,对卖方研究的定价,无可避免地走向对内容的定价。

美国商人约翰•瓦纳梅克(John Wanamaker)说过一句著名的话:我花在广告上的钱有一半是浪费的,但我不知道是哪一半。类似的情况也在发生在卖方研究行业。为研究定价,则意味着买方要去找到那“浪费”的另一半,这无疑是一件棘手的事情。

欧洲评论界以音乐产业作为对标:音乐产业只是为给一首歌定价这么简单的事,都花了超过半个世纪的时间来找到一个可行的模式,直到过去5年,流媒体音乐服务带来的收入才抵消了实体专辑销量和一次性数字下载下滑带来的损失,预计到2020年,流媒体收入将翻一番。全球音乐产业的总营收则有望自近20年前肖恩•帕克(Sean Parker)和纳普斯特(Napster)与金属乐队(Metallica)和Dr. Dre正面交锋以来首次实现增长。

而投资研究毕竟不是音乐。在资本市场,一个研究观点的价值是在一次次交易中体现出来的:好的观点能够赚钱。而一个研究观点的形成,受到多重因素的影响:宏观背景、市场现状、政策政治因素、传统股票研究、资金行为等。

如何从交易中对这些信息进行价值分配,是非常棘手的,而投资研究,不仅仅是由卖方提供,买方内部亦贡献研究决策。

“为研究定价”,这一“新兴事物”,让金融科技公司如 Alpha Exchange看到了市场机会,它们通过智能技术手段将所有的投行、独立研究机构或独立研究人聚合在一个易于搜索、查看和付费的环境中,买方可以在平台上记录自身对各类研究的消费情况,例如记录曾经使用过的研究平台、与不同分析师接触的时间或参加活动的时间,Alpha Exchange会根据买方的消费数据,为买方提供研究使用建议、制定研究费用预算等。Alpha Exchange认为,自己的这些设计能够帮助买方审查研究成本和投资回报,测量和优化研究支出,提升在研究消费上的效率。

尽管新规实施已经有1年11个月,在研究的定价和获取研究的渠道方面,依然有诸多不确定性,卖方研究定价远未达到可持续的水平,更不用说盈利的水平。和英国审慎监管局(PRA)共同监管MiFID II执行情况的英国金融市场行为监管局(FCA),对一些公司如何解读和应用这一具有里程碑式的规定表示担忧,并计划在2019年年中对欧洲市场的卖方研究定价进行审查,截至目前,相关审查报告尚未公布。

买方开始削减研究成本

大概是出于维持自己在投资者中的竞争力的考虑,从最终实施的结果来看,MiFID II 生效后,大多数买方机构宣布自行承担卖方研究的成本。最早作出这一承诺的是两家领军企业——摩根大通资产管理(JPMorgan Asset Management)和贝莱德(BlackRock),随后,韩德胜(Janus Henderson)、景顺达(Invesco)和施罗德(Schroders)等曾计划将研究成本转嫁给投资者的大型投资集团,也纷纷在MiFID II生效前几个月改变了计划。大机构的举动奠定了全市场的方向,即使是先前在调查中对“解绑”政策持反对态度的资管机构,例如富达国际(Fidelity),也在2018年2月底表示,它将改变路线,采取同样的行动,自行承担研究成本。

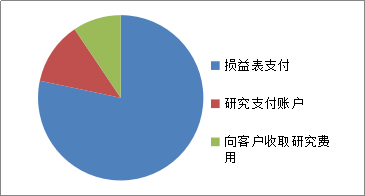

欧洲货币(Euromoney)在MiFID II 生效一年后对买方机构进行的调查显示,78.29%的机构表示,研究支出是通过自身的利润支付的,12.29%的人使用研究支付账户,只有9.43%的人向客户收取研究费用(图1)。

图1:

MiFID II 生效一年后调查买方支付研究费用的方式

数据来源:

Euromoney

早在MiFID II实施前,2017年11月,为投资专业人士提供认证的特许金融分析师协会(CFA Institute)对欧洲约500家公司的1.2万多名专业人士进行的一项调查显示,基金经理预计自己每年为研究支付的费用为其管理资产中值的10个基点,相当于每10亿美元资产的研究成本为100万美元。参与调查的买方机构表示,他们预计将为研究支付3.5至20个基点,换句话说,每管理10亿欧元资产,就需要支付35万至200万欧元。

2019年1月,CFA协会再次对同一批人进行了调查,以了解MiFID II规则生效一年间的影响。调查结果显示,许多基金经理似乎都高估了自己此前的慷慨,买方机构将用于研究的预算平均削减了6.3%,规模大的机构削减的幅度更大,2500亿欧元以上资金规模的买方机构平均研究预算下降了11%左右。

Euromoney的调查也显示,超过42%的受访者表示,为了保证研究预算,他们被迫在其他方面削减成本,而8.11%的受访者表示不得不大幅削减其他成本。

资产管理公司韩德胜对外公开的数据显示,其2018年在外部研究上花费了1700万美元,比其在新规生效前预计的1900万美元减少了逾1/10。据报道,2018年贝莱德将其在欧洲、中东和非洲的研究预算削减了60%。FCA则声称,MiFID II仅在第一年就为英国股票投资者节省了逾2亿美元。

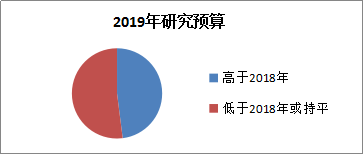

截至2019年4月,欧洲《市场机构评论》最新调查研究显示,买方的研究费用预算还有进一步下降的趋势,52%的受访者表示2019年的研究预算低于或与2018年持平,48%的受访者表示高于2018年(图2)。

图2:

市场机构评论对欧洲买方2019年研究预算的调查

数据来源:

欧洲《市场机构评论》

数据调查公司Integrity Research预测,受MiFiDII影响,全球资管公司还将持续调整研究支出,2019年研究行业的总销售额将比2018年下降5.5%左右至1380亿美元。其中,欧洲研究销售总额将同比下降8.5%,亚洲市场的研究销售额下滑2.5%左右。

买方削减研究提供商,国际大投行成为最大的赢家

削减成本之外,MiFID II带来的另一个趋势是,买方客户所使用的研究机构正在不可避免地减少。

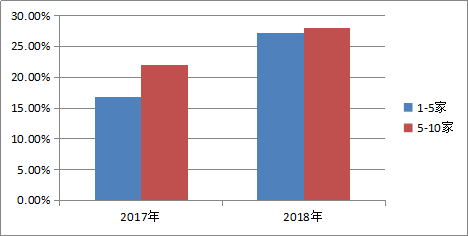

Euromoney调查显示,资管机构减少研究供应商的趋势已经开始显现。2018年,约有28%的资管机构使用5到10家研究机构,27.13%的机构使用1到5家。而在一年前,对同一组机构的调查显示,有35.8%的买方使用10到15家研究机构,22%的买方使用5到10家研究机构,仅有16.8%的买方使用1到5家研究机构。2018年英国金融科技公司Liquidnet的调查显示,61%的资管机构减少了研究提供商的数量(图3)。

图3:

2017-2018年买方合作的研究提供商数量变化

数据来源:

Euromoney

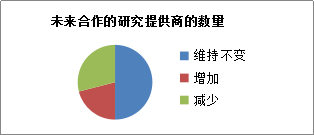

欧洲《市场机构评论》对机构投资者进行的类似调查显示,29%的受访者表示将进一步减少合作的卖方数量,50%的受访者维持不变,只有21%的受访者表示将增加合作的卖方研究机构数量(图4)。

图4:

未来是否进一步降低合作的研究提供商数量

数据来源:

欧洲《市场机构评论》

Liquidnet市场结构和战略主管丽贝卡•希利(Rebecca Healey)在调查报告中称,

买方机构越来越关注的不是与多少供应商打交道,而是名单上的券商是否有助于提升投资的质量和附加值。

在减少对外部研究依赖的同时,欧洲买方开始更加强调内部研究。数据调研公司Greenwich Associates 2018年10月的一项调查发现,90%的受访者表示正在增加对内部研究的投入力度,另有一半的受访者表示将减少对投行研究的依赖。

瑞银(UBS)亚洲经济研究主管、首席中国经济学家汪涛在接受新财富采访时表示,假如研究服务成本变得显性化,买方的需求就会降低,例如过去买方愿意见排名第十的分析师,现在不可能再见那么多分析师,很可能只愿意见前三或者前五名。显而易见,结果会是头部卖方得利。汪涛表示,MiFID II实施后,一些中小体量的卖方已经退出,但是瑞银的客户数量并未出现下滑的趋势。

2018年12月25日,格林威治协会公布了2018年欧洲股票交易排名。和往年一样,这份排名由全球性大投行(bulge bracket)垄断了前几名,美国美林(Merrill Lynch)和瑞银并列2018年欧洲股票交易份额第一,其次是摩根大通、瑞信和摩根士丹利。不同的是,格林威治的研究报告称,MiFID II实施后,全球性大投行明显扩大了对中小型竞争对手的领先优势。

根据格林威治联营公司董事总经理Jay Bennett的分析,自MiFID II实施以来,买方机构削减研究成本,逐渐降低对卖方研究的依赖度,转而对交易商的交易质量更加看重。为了满足客户的这部分要求,投行需要对IT平台加大投入,开发新的技术以适应新规的问责要求及客户的需求,而全球性综合性投行在交易系统技术研发投入上更有实力,能够为大型资管机构提供复杂交易执行服务能力和全球流动性,因此,其交易份额和影响力相对增加。格林威治协会认为,全球性大投行成为佣金和研究费用“解绑”改革中最大的阶段性赢家。

头部得利的情况或同样在买方机构中发生,由于规模较小的买方机构不具备大买方那种吸收巨额研究成本的能力,为了保持竞争优势,不得不在自主消化和要求客户付费之间抉择。欧洲的一些市场观察者认为,这种新的负担,加上其他监管成本和竞争压力,可能会刺激和加剧买方市场的整合趋势。

卖方研究掀起价格战

为了应对买方机构削减研究费用、减少研究提供商的压力,卖方则掀起了一场价格战。

早在2017年年底,摩根大通就提前拉开了这场战争的序幕,其以每年1万美元的价格向客户提供所有资产类别的研究资料。而Greenwich的调查显示,2016年前后,卖方研究行业的平均价格水平是每名客户每年度10万至12.5万美元,摩根大通的降价幅度可见一斑。

摩根大通是2017年《机构投资者》全美卖方分析师评选的最佳研究团队,其在60个行业中共有42个行业上榜,并拿下了其中的16个第一,是当之无愧的卖方研究龙头。

头部降价施压的情况下,随后几个月,许多大银行也纷纷效仿,降价的势头没有丝毫减弱的迹象。

欧洲独立研究提供商协会(European Association of Independent Research Providers)在对其成员的调查报告中称,“大型投行对他们的研究提供交叉补贴,其价格无法反映真正的研究成本,是在人为地维持低价”。

2019年5月21日,咨询公司Greenwich Associates预估,到2019年底,来自欧洲投行的股票研究收入将减少3亿美元,降幅达20%。Greenwich的威廉•拉马斯(William Llamas)在一份报告中表示:“鉴于研究池规模较小,投资银行和其他提供商将继续为每一美元而战。”

总部位于伦敦的北方资本市场(Northern Trust Capital Markets)业务发展主管表示:“大型投行的押注是,通过获得市场份额,挤掉规模较小的竞争对手。一旦地盘被清理干净,再逐步提价。”伦敦独立研究机构爱迪生(Edison)的负责人认为,在监管引发的行业混战第一波冲击波中,拥有最大、最强资产负债表的“玩家”才能够承受。

MiFID II将迫使一些参与者退出投资研究,随着行业整合,定价将触底,全行业价格混战的情况最终才会得到改善。

为此,欧洲独立研究提供商协会成员在2019年度调查报告中呼吁监管机构采取紧急行动,解决 MiFID II下研究定价的缺陷。

卖方分析师人才分流

长期以来,欧美市场都面临着卖方研究人才流失的问题。数据和研究公司Coalition Development的调查显示,自2013年以来,欧洲、中东和非洲12家主要投行的股票研究人员数量已下降14%,至2018年上半年的1200人。

而MiFID II的规定,正在加速这一趋势。一些规模较小的卖方供应商和研究机构的收入下降,为了保持竞争力,一些卖方将收费减半,带来的后果是大批卖方分析师的流失。伦敦精品投资公司Downing的合伙人朱迪思•麦肯兹(Judith MacKenzie)表示,自引入MiFID II以来,覆盖市值低于1.5亿英镑的英国上市公司的分析师平均人数已从0.8人缩减至0.6人,而研究大型企业的分析师平均人数为8.9人。

2018年6月举行的英国投资者关系协会(Investor Relations Society)年会上公布的数据显示,2017-2018的两年时间已经有157名卖方分析师离开该行业。大量流出的卖方分析师涌向买方找工作,管理规模达280亿英镑的基金公司Old Mutual Global Investors首席执行官理查德•巴克斯顿(Richard Buxton)在英国投资者关系协会年会上表示,“公司快被卖方分析师的简历给淹没了”。

相对而言,大型综合投行卖方人才流失现象好于中小投行,因为在一些综合性的大投行,卖方分析师创造价值的方式并不止于报告和评级,他们还可以为投行拓展IPO业务提供重要的研究支持,当一家投行拥有强大的资本市场业务,即便很少出售研究报告,依然可以继续给分析师发工资。尽管如此,研究产量的下滑和销售人员的削减同样在大投行中发生。

旧有的研究服务生态正在被冲击

通常,卖方研究服务包含研究报告、路演会议、调研以及日常灵活而高频的电话答疑等综合服务,卖方分析师能够根据分仓佣金的多少,来判断自己的哪种服务最有效,并灵活调整,随时准备给买方提供他们需要的研究服务。如今,随着每年的研究总费用被固定,卖方研究的服务亦被框定在年初为客户制定的菜单中,过往那种高效、灵活和颇有动态竞争的卖方服务模式逐渐消失,新的服务形态尚待摸索。

而买方机构的心态和使用方式也在发生改变。

2018年Euromoney的调查报告显示,买方在订阅卖方的研究套餐时,会有所取舍,只有约50%的受访者购买了涵盖所有研究内容和服务的整体套餐,28%的受访者只订阅了报告和服务等内容,21.46%的受访者只订阅了分析师访问等服务。知名独立研究机构Autonomous research驻伦敦销售和业务发展主管埃德•奥尔钦(Ed Allchin)表示:“在新的商业模式之下,卖方分析师和买方之间的互动就像一个战场,卖方越来越多采用会计或法律行业按小时定价的‘煤气表’模式。这使得基金经理们更不愿意与分析师接触,因为他们可能每次都要考虑电话或会议的经济效益。”

RSRCHXchange在2019年初进行的一项调查发现,定价上的混乱是MiFID II上市以来,近2/3(63%)的买方机构开会次数减少的原因之一。

此外,Euromoney的调查研究还显示,因为一些资管公司下调了佣金,一些卖方将其排除在路演服务之外,这些资管公司不得不选择直接与上市公司投资者关系部接洽,甚至需要雇佣内部员工在全球范围内管理与上市公司的互动流程。

中小盘股票市场流动性降低

研究预算缩减带来的资金紧张,让研究机构逐步把精力放在流动性更强的股票上,其对流动性较差的低成本小盘股票的覆盖则受到影响,导致小盘股更难被分析师跟踪,对小盘股的研究也更昂贵。

CFA协会的报告发现,在MiFID II机制下,很少有受访者认为对小盘股的研究质量或覆盖范围有所提高。在受访的买卖双方中,有一半人认为,中小盘股的覆盖范围已经在缩小。纽约梅隆银行(BNY Mellon)旗下处理清算、保管、结算业务的子公司潘兴(Pershing)的交易主管迈克尔•霍兰(Michael Horan)表示,“解绑”带来的后果中,最麻烦的是中小盘股市场的流动性明显减少,“用于小盘股研究的支出已大幅下降,小盘股公司的覆盖率也相应下降”。