职业资格号:S0570516080001

核心观点

17

年盈利能力提升,

Q1

利润增速放缓

17

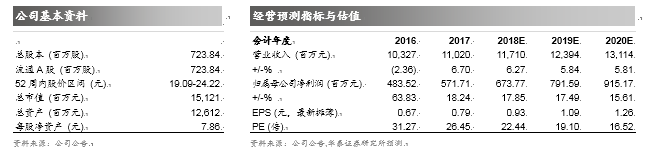

年收入

110.20

亿

/+6.7%

,归母净利润

5.72

亿

/+18.24%

,超出此前业绩快报

5.53

亿

/+14.4%

,符合预期;毛利率

25.45%/+1.66%

,销售费用率

10.96%/-0.1pct

,管理费用率

5.82%/+0.69pct

,财务费用率

0.7%

,同比增

0.19pct

。

18Q1

收入增

22.82%

,归母净利润增

14.02%

,良性增长。两大古镇增长潜力大,划转有望赋予新动能,目标价

27.9-29.76

元,维持买入

。

乌镇受益提价持续增长

17

年乌镇营收

16.46

亿

/+21%

,净利润

6.92

亿

/+27%

,全年接待游客

1013

万

/+12%

。

17

全年客单价

162.4

元

/+8.25%

,预计随高客单价的商务会议类游客增加,客单价仍有较大增长空间。分季度看,

17Q4

乌镇客流增

5%

,西栅增

13%

,东栅降

3%

,西栅休闲游属性更强,表现优于东栅;门票提价效应导致收入增

23%

,利润增

52%

。

18Q1

因不利天气客流降

18%

,客单提升导致收入增

4.3%

,

17Q1

客流占全年比重

20%

,预计全年客流仍有望维持较好增长。预计

18-20

年乌镇客流增

9.61%/8.63%/7.75%

,收入增

18.97%/12.86%/10.65%

,剔除补贴净利润增速

21.98%/17.39%/13.51%

。

古北客流增速低于预期,客单价提升明显

17

年古北水镇营收

9.79

亿

/+35.16%

,游客

275.36

万

/+12.89%

,净利润

1.14

亿,剔除房地产收益较

16

年略有下降,主要因

17Q4

计提能源、营销等费用、绩效奖励等

1

亿、财务费用增加

0.1

亿。

17

全年客单价

355.53

元,同比增加

20%

。

17Q4

古北客流降

5%

,主要因去年十一两会影响客流下滑约

20%

,客单提升驱动收入增

24%

,

18Q1

客流基本持平,预计与

Q1

不利天气较多、两会召开有关,实现收入增

17%

。伴随古北加大营销推广、丰富产品活动,预计

18-20

年客流增速

20%/18%/17%

,收入增速

30%/23%/18%

,剔除房地产收益利润增速

78%/41%/21%

。

非景区业务有望保持平稳,濮院

19

年有望开业

旅行社

17

年收入降

2.5%

,毛利率

7.9%/+0.3pct

,随盈利能力提升,

18

年有望持续减亏;酒店业务

17

年增长

16.6%

,毛利率

83%

,较去年持平,品质提升、品牌扩张形成发展性盈利模式;策略性投资

17

年收入同比增

15%

,毛利率

15.52%/-0.41pct

。濮院定位历史文化

+

时尚购物的旅游目的地,施工建设按计划推进,预计

2019

年开业,有望与乌镇乌村形成协同。

两大古镇仍具增长潜力,划转后各项目推进有望加快,维持买入评级

光大集团新董事长上任以来高度重视

大旅游,执行力较高

,因

18Q1

两大古镇客流略低于预期,原预测

18-19

年

EPS0.96/1.07

元,

18-20

年调整至

0.93/1.09/1.26

元,可比公司

18

年平均

PE25

倍,

公司为集团唯一旅游实业平台,划转落地后各项目推进有望加快,

给予

18

年

30-32

倍

PE

,原目标价

28.8-30.72

元,调至

27.9-29.76

元,维持买入

。

风险提示:景区客流增速不达预期;改革不达预期;外延进展不达预期。

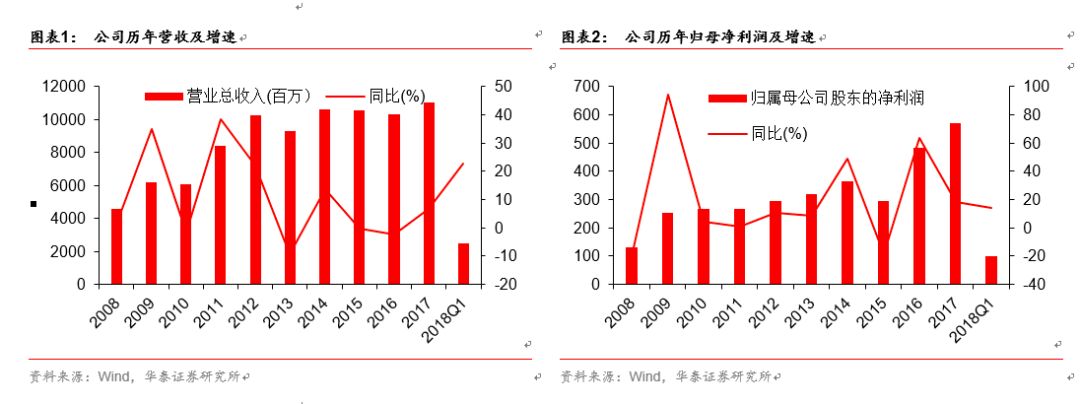

两大古镇持续增长

17

年公司实现收入

110.20

亿,同比增

6.7%

,实现归母净利润

5.72

亿,同比增

18.24%

,符合预期;全年毛利率

25.45%/+1.66%

,销售费用率

10.96%/-0.1pct

,管理费用率

5.82%/+0.69pct

,财务费用率

0.7%

,同比增

0.19pct

。

18Q1

收入增

22.82%

,维持良性增长;归母净利润增

14.02%

,主要因策略性投资受政策因素及市场环境影响,毛利率下降。

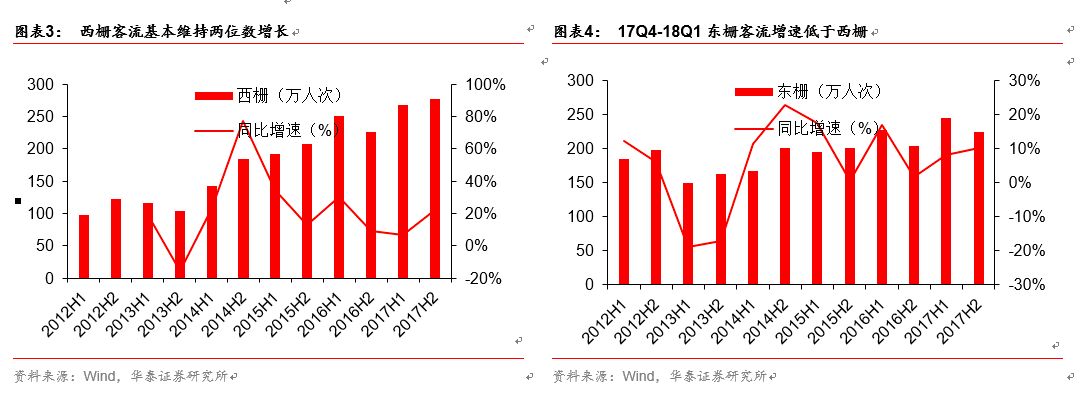

乌镇受益提价持续增长。

17

年乌镇营收

16.46

亿

/+21%

,净利润

6.92

亿

/+27%

,全年接待游客

1013

万

/+12%

,其中东栅游客

468.91

万

/+9.06%

,西栅游客

544.57

万

/+14.29%

。

17

全年客单价

162.4

元,同比增

8.25%

,预计随商务会议类游客增加、景区配套设施完善、软硬件接待能力增强,客单价仍有较大增长空间。分季度看,

17Q4

乌镇客流增

5%

,西栅增

13%

,东栅降

3%

,西栅休闲游属性更强,表现优于东栅;门票提价效应导致收入增

23%

,利润增

52%

。

18Q1

不利天气因素导致客流降

18%

,提价效应导致乌镇收入增

4.3%

。

古北客单价提升明显,有望延续高增。

17

年古北水镇营收

9.79

亿

/+35.16%

,全年游客

275.36

万

/+12.89%

,以古北水镇公司

17

年确认投资收益

4718

万估算,古北全年净利润约

1.3

亿,同比下降约

38%

,主要因

16

年产生

0.89

亿房地产结算收益,剔除此影响利润仍下降约

9%

,主要因

17Q4

集中计提能源、营销等费用。

17

全年客单价

355.53

元,同比增加

20%

。

17Q4

古北客流降

5%

,客单提升驱动收入增

24%

,

18Q1

客流基本持平,收入增

17%

。

非景区业务稳健增长,濮院

19

年有望贡献新增量。

公司非景区业务发展稳健。旅行社

17

年收入占比

34%

,收入下降

2.5%

,毛利率

7.9%/+0.3pct

,伴随盈利能力提升,预计

18

年有望持续减亏;酒店业务

17

年收入占比仅

4%

,增长

16.6%

,毛利率

83%

,较去年持平,截至

17

年底门店

87

家,品质提升、品牌扩张形成发展性盈利模式;策略性投资

17

年收入占比

30%

,收入同比增

15%

,毛利率

15.52%/-0.41pct

,保持良性增长。此外,濮院景区定位历史文化

+

时尚购物的旅游目的地,目前施工建设按计划推进,预计

2019

年开业,有望贡献新增长点。

两大古镇仍具增长潜力,划转后各项目推进有望加快,维持买入评级。

光大集团新董事长上任以来高度重视

大旅游,执行力较高

,因

18Q1

两大古镇客流略低于预期,原预测

18-19

年

EPS0.96/1.07

元,

18-20

年调整至

0.93/1.09/1.26

元,可比公司

18

年平均

PE25

倍,

公司为集团唯一旅游实业平台,划转落地后各项目推进有望加快

,

两大古镇增长空间较大,

给予

18

年

30-32

倍

PE

,原目标价

28.8-30.72

元,调至

27.9-29.76

元,维持买入

。

PE/PB - Bands

盈利预测

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。