作者:Velaciela

来源:雪球

站在2017年的开头,美国股市道指已经到了两万点上方。我不想像其他人一样说一些宏观或个股的陈词滥调,故从一个特殊的角度评估一下中国的证券市场。在(事实上的)注册制的压力下,我们很难预期2017年中国股市再有2015年那样的上涨,但大量的个股事实上也增加了大量的机会。我在这里说的“特殊的角度”就是指:“投资理论”的升级,具体指的是,中国股市中主流投资群体(如个人投资者和资产管理行业)的投资方法,以及他们认识股市的视角。

以前我做投机的时候听过一句话:“预测三日,富可敌国”,意思是说如果能预测三天的行情,依靠复利效应就富可敌国了。当然没有人能预测三天的走势,从统计上说,连三分钟也不能。但是另一方面,也有很多人和机构通过投资一级市场和二级市场实现了价值,他们不仅“预测”了,而且预测了不止三日,而是三年,甚至十年,最终确实达到了“富可敌国”的目标。 所以说,投机性的预测股价如果不能实现,那么通过某种投资方法合理预测企业或行业,乃至经济的动态,或是合理的分析企业未来的变动,以推测出企业未来的价值,不仅是可行的,而且可以创造超额收益。这就是通常说的“投资方法”或“思路”。最著名的当然是巴菲特为代表的“价值投资”,但价值投资只是一种说法,具体还要有实现的方法。

回到主题上来,在中国这个通常被认为是无效市场的、存在很多严重缺陷的,甚至不能称其为“股市”的赌场里,也不能完全不讲方法,胡乱赌博。但和我们通常习惯的经验或想象不同的是,中国股市短暂的20多年历史,是建立在全球股市百多年的经验基础上,虽然会犯一些严重错误,但学习得更快。往往在我们还未能反应过来时,市场已经进化了多次。回顾之前的几次市场周期(也就是所谓的“行情”),会发现主导市场主流的投资思想正在以极快速度进化。虽然还有很多个人投资者,也就是“散户”仍然冥顽不灵,纠缠在图形和“庄家”上,但股市乃是金钱分配机器,散户虽多,但收割更快,很快散户虽然人数占多数,但资金已不占多数。 据交易所的统计,虽然中国股市里个人占账户数量的99%,但占据流通市值比例已经不足一半(另一半是解禁了的股东和投资机构——注)。不管网上看到散户如何天天蹦达,真正的“庄家主力”确实已经控制了大局。

当然,长期看股票价格只和价值有关,但又不能完全忽略价格因素,要取得超额收益机会,必要时需要超越市场平均。因此,研究市场主流的“投资思路”非常重要,虽然散户声音大,但沉默的大多数,或者说,沉默的大资金,才是决定市场当前有效性及产生超额收益机会的主要来源。通过研究市场主流投资者的方法论(甚至价值观),才能把握其中市场可能失效的机会——如今A股比以前有效多了,真是“轻舟已过万重山”! 有时想到09年以前的市场如此的无效,我如果有今天一半甚至三分之一知识,即可达成很大的商业成功,不由得有些后悔,当初要是少玩点,多看点书多好。但后悔药是没有的,今天付出十倍的努力,才能换取当前的优势,而未来建立优势难度就更大了,人总是要进步的,今天做总是不算晚。

来源:申万研究 中国证券投资者结构分析

2009年前的投资思路

我们目前这个场子是93年建市(资本主义的东西、好就用,不好就关掉,可以快关也可以慢关,还可以留一点尾巴——总射击师),97年才有证券法,之后证券法规也几乎和没有一样,一直到2001年都还是草莽英雄,啸聚山林那一套。散户当然也是跟庄杀庄不亦乐乎,519和吕梁的故事都不用再讲了,已经没有任何借鉴意义。

根据上图,直到2006年,经过五年(2001-05)“大力培育机构投资者”之后,机构投资者才占流通市值的四分之一,70%的流通市值还是掌握在散户手里。因此,06,07年的行情为啥如此疯狂且不讲道理,就可以理解了吧?——你和70% “市盈率”都不知是何物的赌徒一块玩,可不就是“消灭十元以下股票” 这个玩法么?中石油什么的,价格为什么非常离谱,原因也是如此。 01年泡沫破灭后,五年大熊市里面没多少新散户入场,机构投资者培育得也一般般,06、07一下子进来一大堆下单都不会的赌徒,你跟他们讲投资理论,确是在对牛弹琴了。这时候运用“资金推动”模型就是对的。

当然,如果讲投资理论,机构们也不是不会,但也停留在极低级的阶段,以单纯“市盈率”为参照系,并且不考虑“扣非”盈利。对盈利的来源、持续性、现金流没有任何考量,银行股的五十倍市盈率没有原因,“参股银行”、“参股券商”、交叉持股也能暴涨,一副日本泡沫经济时期股市的样子。——当然也没有任何人去培训日本人怎么炒股,他们当时就是认为“公允价值计量”是对的,而且是第一次接触到“公允价值计量”,对于很多人,这也就是最后一次了。

吉林敖东(当时持有中信证券)被以中信证券的市值比例定价

现在想来,这种思想很simple,甚至有些naive,但当年这就是主流的投资思路。如果你比当时的市场只要多想一步: 持股跌了怎么办? 或是,持股卖出了怎么办,明年利润又如何而来呢?——就能取得明显优势。

其他投资思路也没有好到哪去——市盈率可以随便定,还可以用想象中的增长率预估。下面这个例子,中国国际航空公司的股价,在06-07涨了接近十倍。但稍有常识的人就可看出,其营业利润的增长是完全不可持续的。

中国国际航空公司股价在2008年初达到顶峰

更可笑的是,在2007年下半年油价已经上升至100美元以上,该股竟然还在08年初创了一个新高——市场可能蠢到,当时只为了“奥运”两个字就愿意付出上百亿来买单。当然产业资本的缺席也是主要因素,但对于国有企业(SOE)来说,这个问题可以忽略,因为政府不会出售股份。如果稍微设想一下公司的营业收入/利润的持续性,及公司的估值情况,也能取得重大优势。

很多人说,投资者的疯狂是不能把握的,我也认可这种观点,不过我并未去做空这些股票,而是不在高位参与,或是在较高位将股票卖出,尽管可能未能卖出在最高位。更重要的是,通过观察市场整体情况,如果市场大范围出现这种匪夷所思的情况,则可以认为存在某种市场无效,通常也是我们可能取得超额收益的机会。

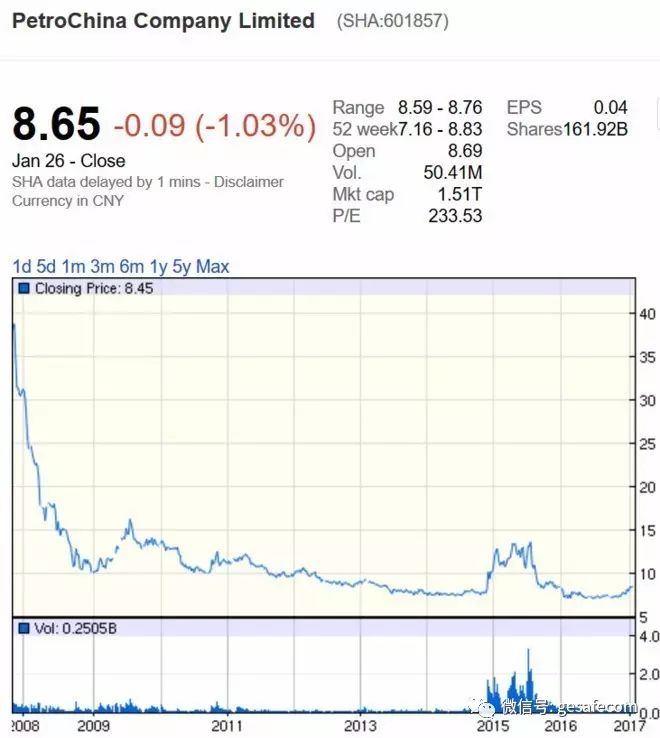

相比之下,中石油A股竟然显得极为理性!当中石油以夸张得可笑的价格开盘时,其实并无人接盘,从而一路走低至今的五分之一以下。这说明市场中还是存在理性因素,并非完全无效。机构对中石油的研究当然是毫无意义的,因为无人可预测油价,但可预测在145美元的日子不会太久。作为48元的中石油,可以说中国股民并不蠢,保荐机构并未真的套住任何人。但当中石油下跌的前30%时,还有人认为不会跌很多,也可说明当时市场并未采取哪怕是市净率(PB)在内的任何投资分析方法,处于几乎完全无效的状态。

总而言之,09年以前,中国股市仍然是完全无效和混乱的,由散户定价的赌场,其投资思想几乎完全是赌博的。04-05年先行的一些绩优股(如三一、招行、中集集团等)如果说还会看“市盈率增速”,07年的散户市完全没有任何投资方法。此时你只要稍微掌握哪怕市盈率这一简单指标,即可取得明显优势,获取超额收益。

2009-2013年的投资思路

金融危机后,加上解禁股陆续出来了,散户在流通市值不占优势,市场开始变得有效。虽然09-10年尚未有太多机构投资者采用优势方法,也无太多的大小非离开市场,但新股的发行,创业板及当时的市场环境还是施加了很大影响,市场的有效性迅速提高。市场对“市盈率”、“业绩增速”、“宏观”等变得敏感,会通过产品价格推测产品利润,进而推测上市公司业绩。09-12年的大行情,大牛股,主要就出自这一投资逻辑。

稀土高科(后来的包钢稀土、北方稀土)走势图

09年以后,随着宏观的通胀行情、房地产投资的急剧扩张和原材料价格的上涨,股市迅速做出反应,强周期产业走出一波大行情。当时,主流的投资思路是通过预测产品(特别是原材料)价格,预测企业业绩,以不变市盈率或可比市盈率估值,通过周期品价格的大幅度上涨来建立公司盈利同比例甚至放大比例的上涨的逻辑。

其典型个股如包钢稀土(真是一个垃圾),由稀土限制性政策到稀土价格上涨的逻辑清晰,资金成功的预测了其业绩在2010年-2011年的暴涨,创造了一个百倍品种。该投资逻辑还在之后的磁性材料、甚至后来的电子元件和锂电池行业中重演。

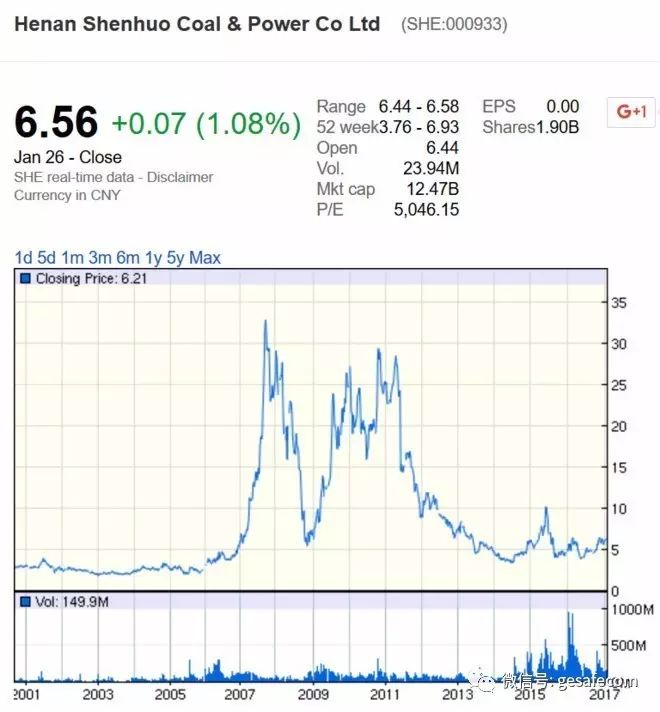

典型的周期股模式——煤炭股,在2007年和2010年形成了两次大幅度上涨。

所谓“价值投资”,就是投资未来的价值,这么看当时投资于周期品种也没有错。问题是周期品种存在产能建设时间和需求满足的时间,业绩没有持续性。而

当时的资金始终缺乏对“持续性”的认知

,这可能和当时个人投资者占比仍然较大有关。当然现在投资周期股票不是非常合适,但如果当时就能够对周期性品种的盈利来源和持续性有一个清醒的认识,不仅可以比较好的获取超额收益,也许还能让你自己持仓过程更加顺利一些,真正的把周期的逻辑琢磨明白。

但有人说,周期品种不可能被预测,某种程度上说我也认可这点。但是对于09-12年的市场,其有效性已经比07年强得太多了,市场主流资金至少能找出“周期品种盈利猛增”这一逻辑并贯彻之。而如果当时的投资者能够具备对股票盈利来源和持续性的认知,就对当时的市场具有了相对优势,是当时可能取得超额利润的来源。 对周期股盈利持续性的认识,或是可以使你拿得更长(如从09拿满到10),或是可以使你更好的卖出,甚至否定周期股,更早的进入下一个认识的层次。

2013年之后至今的投资思路