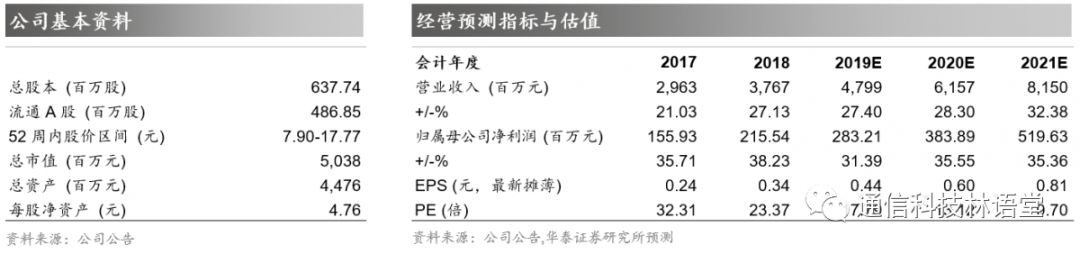

H1业绩预告增速稳健

公司于7月12日晚间发布2019年半年度业绩预告,预计上半年公司实现归母净利润4,219.86万元至4,603.49万元,较上年同期增长10%-20%,考虑到去年上半年运营商项目提前结算导致基数较高,综合来看公司增长实属稳健。公司长期深耕电信、金融、公安等垂直行业多年,积累了核心优势,有望受益企业IT云化景气度提升带来机遇,结合与华为、阿里等云计算巨头合作效应显现,其业绩稳定持续的增长彰显了实力地位。预计公司2019-2021年 EPS分别为0.44、0.60和0.81元,维持“买入”评级。

利润增速符合预期,实力逐步凸显

2019年上半年,公司实现归母净利润同比增长10%-20%,其中非经常性损益对净利润的影响金额约1,000万元,去年同期约为978.62万元,则扣非后归母净利润较去年同期的2857.62万元增长12.8%-26.1%,符合预期。另外,考虑到公司业务属定制化项目型软件,大多于四季度结算,但2018年上半年运营商项目提前结算导致电信行业营业收入同比增长76.68%,故而净利润基数较高,依此来看公司此次业绩预告增速符合预期,稳健发展的实力逐步凸显。

5G时代带来BOSS持续增长,跨行业云业务有效提升盈利能力

随着5G建设持续超预期, BOSS系统作为支撑网的重要组成部分有望受益。天源迪科在传统运营商BOSS领域占据了较高市场地位,并持续加大5G方向研发,在市场集中度提升的背景下有望实现市场份额的持续提升。另外,公司紧跟行业发展布局大数据和云计算新业态,实现了与阿里、腾讯、华为等云计算巨头的强强合作,实现跨行业发展,未来有望在运营商BOSS以及政府和行业领域的产业“BOSS+”等云化业务实现拓展,使定制化业务向模块化转型,有效提升盈利能力。

金融和政府业务多点开花

当前银行数字化转型逐步铺开,公司此前收购的维恩贝特已具备互联网金融整体解决方案能力,主要包含智能账户体系、智能存款系统、智能零售信贷、智能支付系统、反洗钱可疑交易智能监测、智能营销等产品,帮助银行及互联网金融机构快速拓展线上存、贷、结金融业务。另外,天源迪科凭借电信运营商等央企云化业务经验,逐步开拓政府领域,实现高速增长。

持续发展,维持“买入”评级

我们看好公司长期深耕垂直行业多年积累的核心优势,有望受益企业IT云化带来的应用层市场集中度提升,形成运营商、政府、金融三大领域多点开花的局面。预计公司2019-2021年 EPS分别为0.44、0.60和0.81元,参考A股同类上市公司PE平均水平为27.85倍,保守给予公司19年PE为23-26倍,对应目标价为10.12-11.44元/股,维持“买入”评级。

风险提示:运营商资本开支下降风险、人力成本提升风险、公安项目延后招标