京东零售“备胎”,即时零售与配送“战车”,达达集团正式上市

6月5日晚间,达达集团正式在美国纳斯达克挂牌上市,发行价16美元/ADS(美国存托股票),开盘价23美元。这家以即时配送、即时零售为核心业务的平台,开启了自己的全新旅程。

达达集团此次上市发行规模为2000万ADS,每ADS代表4股普通股。如果全额行使“绿鞋机制”,达达集团IPO募资规模约在3.68亿美元,约合人民币26.1亿元。

京东的“

战车

”与“

备胎

”

即时配送和到家业务第一股

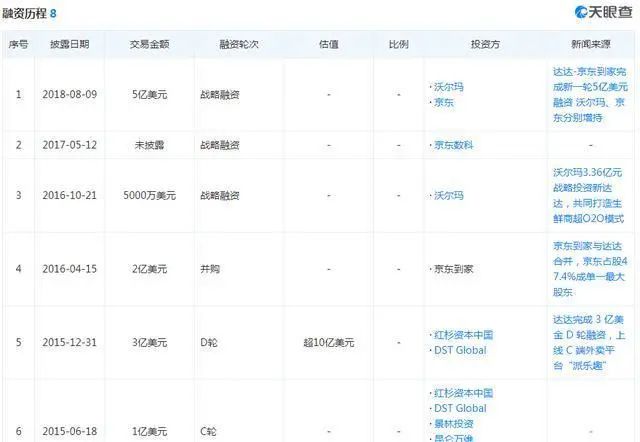

达达集团是本地即时零售和配送平台,成立于2014年。2016年4月,达达和京东到家宣布合并。

2016年,达达获得京东和沃尔玛集团投资的2.5亿美元。

2018年8月9日,达达集团宣布完成最新一轮5亿美元融资,沃尔玛和京东分别追投。

除了京东和沃尔玛,红杉资本、DST等顶级基金也是其重要股东,近年来先后累计融资约13亿美元。达达集团招股说明书显示,在首次公开募股前,京东持有该公司415,144,470股普通股,持股比例为51.4%,为其第一大股东。

达达集团业务主要分达达快送和京东到家业务。达达快送的收入主要来自向物流公司、连锁商家、SME商家及个人提供的最后一公里和同城配送服务。京东到家的收入是平台向商家收取的佣金及配送服务、向品牌提供在线营销广告服务等。

达达快送“主外”,京东到家“主内”的业务关系正在形成其独有的“联营”-“自营”模式。一方面,依靠京东、沃尔玛的自身业务很难实现盈利,弥补巨大的骑手团队的成本压力,一方面依靠业务众包模式揽活,扩大影响力,弥补业绩亏损。

作为京东零售业务前进的“战车”,达达承担了京东“自营”竞争和“配送”差异化竞争的核心角色之一。

背靠京东、沃尔玛、红杉、DST

亮眼业务增长与长期业绩亏损的不平衡

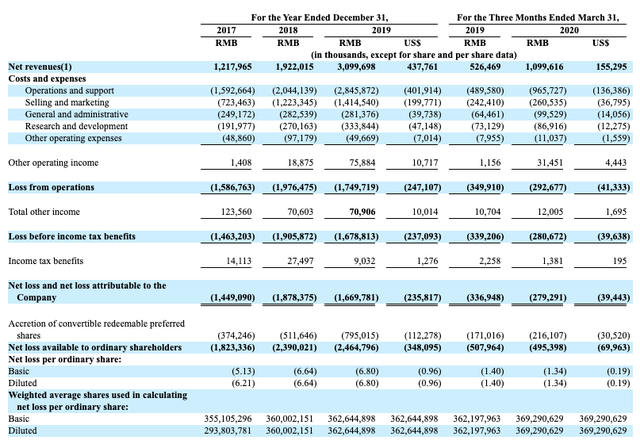

招股书显示,达达集团收入近三年持续高速增长,2017年至2019年,达达集团的净收入分别为12.18亿元、19.22亿元和31亿元;2020年第一季度,达达集团的净收入为11.00亿元,同比增长109.13%。

在净利润方面,达达集团仍处于亏损中,但亏损幅度已经开始收窄。2017年至2019年达达集团净亏损分别为14.49亿元、18.78亿元、16.70亿元。达达集团2020年第一季度的表现而言,净亏损同比减少17.21%。

达达集团的亏损来自于运营所需成本的持续增加,近三年,公司在运营及支持方面的成本分别为15.93亿元、20.44亿元、28.46亿元,一直居高不下。其中,支付给骑手交付订单的报酬和奖励占据大头,每年达达集团为此支付的开支比例高达90%以上。达达集团在2017年至2019年的骑手支付成本分别为15.267亿元、19.183亿元和26.791亿元,与公司净亏损额相当;同期对骑手的奖励分别为1.274亿元、2.237亿元和1.922亿元,骑手奖励占运营成本的比例为8.0%、10.9%和6.8%。

2017-2020年达达业绩情况表

单位:亿元

|

年份

|

收入

|

亏损

|

成本

|

骑手

成本

|

|

2017

|

12.18

|

14.49

|

15.93

|

15.267

|

|

2018

|

19.22

|

18.78

|

20.44

|

19.183

|

|

2019

|

31.00

|

16.70

|

28.46

|

26.791

|

|

2020

|

11.00

|

2.70

|

/

|

/

|

制表:零售圈 信息来源:招股说明书