公司2017上半年营收41.76亿元,同比增长10.62%,归母净利润3.50亿元,同比增长24.62%。公司发布2017年半年报,报告期内公司实现营业收入41.76亿元,同比增长10.62%;实现归属母公司净利润3.50亿元,同比增长24.62%,对应EPS为0.14元。其中2季度实现营业收入27.55亿元,同比增长15.95%,环比增长93.92%,环比高增长主要来自行业季节性影响;实现归属母公司净利润3.32亿元,同比增长24.49%,环比增长1757%,2季度对应EPS为0.14元。2017年公司计划实现营业收入 125 亿元,同比增长 10%,发生营业成本 97亿元,期间费用 12 亿元。

电网自动化业务增速坚挺毛利率稳定。公司上半年电网自动化板块营收26.59亿元,同比增长17.15%,毛利率23.55%,同比增长0.13个百分点,上半年四个自动化板块中配电自动化和变电自动化业务增速较快,调度自动化和用电自动化产品小幅增长。从配电终端来看,17年第一批采购48877套,16年全年采购量31126套,说明国网加大了配电自动化领域的相关投资;变电自动化业务目前进行了三批招标,其中保护设备同比增长7%,监控类业务同比增长8%;调度自动化主要业绩贡献来自于地调D5000的更新,省调需要等待后续产品的下一轮升级;用电自动化业务中电表招标上半年进行了第一批,总计电表2100万只,重点产品710万个,16年第一批招标中电表3800万只,终端243万个,有一定程度的下滑。

节能环保业务略有下滑,电网节能和充电业务潜力十足。节能环保板块营收4.60亿元,同比减少8.56%,毛利率28.14%,同比增加1.02个点,电网节能业务16年签订浙江、安徽等地区配电网节能改造设备、电能量提升等项目,17年上半年继续推进浙江和江苏的配网节能项目,节能业务主要面向系统内,由国网节能公司自行招标,价格好于国网统招,同时南瑞也在探索金融租赁模式开展配网的建设模式,值得持续关注。充电桩业务公司开展设备制造和运营,国网充换电设备集招的中标份额第一,实现国家电动汽车互联互通项目平台2.2万台充电桩接入。

发电及新能源业务战略收缩,轨交板块总包大单确认营收大涨毛利率。发电及新能源板块包括风电\光伏\发电自动化设备,上年营收5.77亿元,同比减少16.09,毛利率3.29%,同比降低1.87个百分点,新能源行业市场竞争加剧,光伏总包EPC市场竞争加剧利润下滑,同时本期投运项目硬件含量较高毛利率较低。工控轨交板块营收4.74亿元,同比增长44.02%,毛利率10.66%,同比下降6.67个百分点,宁和城际大单开始确认,按投运进度集中确认业绩,17年有望持续高增长,同时总包项目拉低整体毛利率。此外今年公司中标宁波、重庆等轨道综合监控及哈牡铁路综自系统,承接北京燕房线资产运维管理信息系统和全自动运行系统及运维管理平台设备集成项目,在地铁综合监控产品市场占有率稳定。

南瑞集团整体上市方案落地,南瑞继保和普瑞工程的直流业务订单丰富,2016-2020年4年时间努力实现翻番。南瑞集团整体上市从09年开始市场就有所期待的,上半年公告了资产注入方案,集团的优质资产全部注入上市公司,可谓众望所归。此次交易标中最优质的资产就是南瑞继保和普瑞工程,目前南瑞继保和普瑞工程共同占领国内直流输电换流阀的50%市场,在国家电网公开中标的线路中有中标业绩6个换流站,若按照10个亿一个换流站来测算,在手订单60亿元。新南瑞品牌承载历史使命,未来新南瑞将加强业务上的整合,加强管理上的协同和精简管理层级,预计整体经营情况到2020年有望实现4年翻番,其中电力电子新业务和海外是主要增长点。在合并后口径下,16年合同大约是440亿,2020年预计达到850亿-900亿,16年营业收入是300-310亿,2020年预计到610亿,16年净利润33亿,到2020年预计超过70亿,对应每年复合增速20%。分板块来看,现有产品业务国内市场预计保持稳定增长,2016年占比92%,未来年复合增长率为10%-15%;现有产品业务目标国际业务2016年占比8%,2017年预计超过10%,未来年复合增长率为40%以上,预计至2020年国业务占比达20%;大力发展新兴产业,2017年占比8%,至2020年业务占比达15%。

费用略有增长,经营现金流同比好转。上半年公司销售费用为2.11亿元,同比增长11.81%,销售费用率5.04%,去年同期为4.99%;发生管理费用为2.78亿,同比增长3.68%,管理费用率6.66%,去年同期为7.10%;财务费用-0.14亿,同比减少2.24%,财务费用率-0.33%,去年同期为-0.37%。资产减值损失0.42亿元,同比上升13.5%,上半年公司有一次性其他收益0.61亿元贡献业绩,主要来自于会计政策的变更,从营业外收入中调整进入其他收益,16年半年报中营业外收入0.75亿元,17年半年报中营业外收入+其他收益共计0.78亿元,会计调整后影响不大。公司预收账款为16.70亿元,同比降低5%;应收账款70.55亿元,同比减少1.69亿元;存货24.61亿元,较年初增加4.14亿元。现金流量方面,经营活动产生的现金流量净额本期金额为-0.27亿元,去年同期为-5.41亿元,经营现金流好转。

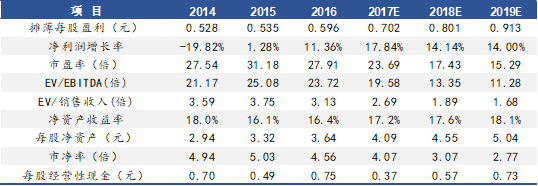

我们预计在16年平稳的表现下,在资产注入的历史性阶段,公司处于平稳增长期,不考虑注入资产2017-2019年归母净利润为17.05/19.46/22.19亿元,EPS为0.70/0.80/0.91元,同比增长18%/14%/14%。预计注入资产年底前完成,全年并表,我们预计2017-2019年归属上市公司股东净利润为40.6/49.1/58.9亿元,配套融资按现价17.46元计算,股本增厚至45亿股,对应市值785亿,对应估值19.3倍,EPS分别为0.90/1.09/1.30元,同比增长23%/21%/20%,考虑到公司的技术储备、合并后上市公司和注入资产的共振效应以及龙头公司的估值溢价,我们认为公司资产注入完成后的合理估值为2017年25倍PE(合并后),对应目标市值1000亿,目标价为22元,维持“买入”评级。

宏观经济增速下滑,电网投资不达预期;海外业务推进不达预期;资产注入进度不达预期。

【电力设备新能源曾朵红团队】

曾朵红/汪林森/于潇/曹越/阮巧燕/张月

曾朵红/汪林森/于潇/曹越/阮巧燕/张月

识别二维码,关注新兴产业汇,获得更多精彩文章!