来源:维尼熊 市值风云(ID:mvlegend)

企业一旦上了市,你要是不搞几次定向增发圈点钱,总觉得挺不好意思挺不和谐的。就像一伙人去逛青楼,大家莺莺燕燕卿卿我我,你两手插在屁袋里无动于衷,也似乎对不起那些个红花绿柳丰乳肥臀。

定向增发,向来是上市公司的盛宴,已经IPO公司的特权。不管国企还是民企,老司机还是新玩家,有钱的土豪还是差钱的屌丝,对于这档事往往是争先恐后先圈为敬。

根据Wind统计数据显示,2016年全年,A股市场共计进行了248宗IPO,募资总金额仅为1633.56亿元。而再融资方面,2016年A股市场共实施增发737起,均为定向增发,计划募集资金15813.46亿元,实际募集资金15245.30亿元。

定向增发融资规模逼近IPO融资规模的10倍。

A股市场就这么沦落风尘,成了一些上市公司的提款机和摇钱树,环肥燕瘦,任人揩油。会圈钱的成王称霸,踏实做主业的累成傻鸟。

圈到钱以后,各路神仙各显神通,有的买资产,有的上马新项目,还有的玩玩跨界并购炒炒概念,最闲得蛋疼的要数那些大量购买理财产品的:

据新华社报道,2016年共计超过700家上市公司累计购买理财产品逾7000亿元,约占同年上市公司再融资金额的50%。

今天我们就华山论剑,扒一扒A股江湖里的那些理财狂们。

温氏股份,中国500强,A股第一养殖大户,2015年11月2日在深交所挂牌,发行新股4.35亿股,发行价16.15元,融资约70亿。总市值一度突破2000亿,是创业板市值最大的上市公司。

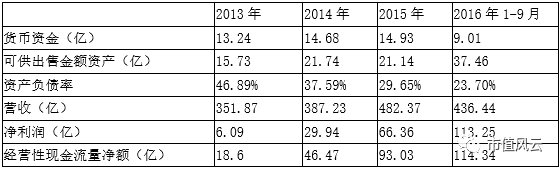

温地主家的家底怎么样?看下面部分财务数据:

就是这么一家腰缠万贯的土豪,上市刚刚3个月,就火急火燎筹划定向增发!

公司于2016年2月2日披露了非公开发行股票的预案,拟融资不超过11.6亿。后来方案经过修订,发行3669.99万股

,融资11.56亿元

,方案于2016年11月30日获得证监会批复同意。

这家公司不管是营收、净利还是经营性现金流量净额,最近几年都呈现出强劲的增长势头,从经营性现金流量净额来看,属于名副其实的现金牛。公司上市后资产负债率已经下降到30%以下,账面上货币资金充裕,手头还攥着大量的可供出售金融资产。

辣么地主家真的没有余粮吗?

我们来看看他们家的

理财公告

:

2016年3月29日,温氏股份公告称“截至本公告日,

公司使用自有闲置资金进行委托理财的投资余额为53.17亿元

,占公司最近一期经审计净资产的33.04%” ,并且“经公司测算,公司 2016年度

计划使用不超过人民币 100 亿元的自有闲置资金进行委托理财

,在该额度内可以滚动使用。”

根据该公司发布的6则关于购买理财产品的公告,截止到2017年1月23日,该公司累计购买理财产品金额高达200.96亿。

温财主这种动辄砸百亿资金来购买理财产品的行为在我大A股显得格外财大腰粗,也让他自己那种10来个亿的定向增发显得有些匪夷所思和啼笑皆非了。

笔者不禁感慨,地主家不是没有余粮,只不过地主老是喜欢惦记佃户家里那点口粮。

天海投资,以前的马甲叫天津海运,是一家从事集装箱国际海洋运输业的航运企业,控股股东海航集团。

近几年航运业萧条,特别是13—14年的时候,众多航运公司都亏成渣渣。天津海运的日子当然也不好过,13年亏了1.3亿,年底时账面上的货币资金只剩2582.54万,净资产3247.25万元,资产负债率89.19%。已经瘦得皮包骨头了。

2013年8月21日,天津海运公告称拟定向增发,计划发行不超过34.48亿股,募集资金不超过120亿。一个净资产不过3000多万的公司,一张口就要募120亿,你要弄啥呢?

人家红嘴白牙开口了:买船!用于购买 10 艘 VLCC 油轮、购买 4 艘 LNG 船和补充流动资金。吃瓜群众心里自然泛起疑虑:现在航运业这么萧条,您真打算弄百亿资金买船?想胡把大四喜?

2014年10月23日,证监会批复同意增发方案,当年12月,天津航运完成增发,增发股份20.07亿股,增发价格为5.98元每股,

募集资金净额117.74亿。

钱到手了,船还买吗?急啥嘞,俺先整点理财产品。

2015年2月16日,天津海运召开2015 年第一次临时股东大会,审议通过了《关于对募集资金进行现金管理的议案》,同意公司在确保不影响公司募集资金安全和募集资金投资计划正常进行的前提下,根据实际需要,对

最高总额不超过70亿元

(在此额度范围内,资金可滚动使用)的暂时闲置募集资金以人民币协定存款、七天通知存款、定期存款以及购买其他保本型理财产品等方式进行现金管理。

在开完会的第二天,也就是2月17日,公司与中国银行股份有限公司海口新港支行签订委托书,以闲置募集资金28亿元购买该行发行的保障收益型的理财产品。

自此,天津海运(15年7月更名为天海投资)开始了兢兢业业的理财之路。

笔者去扒拉了一下,自2015年2月到2016年10月,这家公司光购买理财产品的公告就发了30条,累计购买理财产品183.56亿,俨然已经将理财当成主业了,堪称A股理财第一大户。

另外值得一提的是:到了2016年7月,公司正式发布公告称,由于宏观经济及行业环境等原因,俺不买船了,拟将买船的资金用于收购美国纽约交易所上市公司 Ingram Micro Inc.100%股权。

公司股票复牌后,喜迎5连板。之后,参与定增的4家机构开始准备撤退:

财通基金旗下富春121号于2016年8月到9月减持了全部1.62亿股;上银基金财富15号和12号资管计划分别减持了6200万股和2277万股,都将持股比例降到5%以下;

另外公司于2016年8月10日公告方正富邦基金拟减持手中3.51亿股;

2017年1月11日公告国华人寿拟减持手中4.19亿股。

大康农业这家公司有着光荣的过往,风云君以前扒过,感兴趣的自己去瞅瞅。今天要谈的是这家公司悠久的理财史。(“百亿鹏欣系”之一:朝为养猪郎,暮登名利场

)

2014年3月,大康农业(当时叫大康牧业)完成定向增发,共计发行6.28亿股,募资50亿,

募资净额49.66亿

。从此屌丝乍富,走路再也不走人行道、不看红绿灯了。

募资完成后的第二个月,也就是2014年4月23日,公司风风火火发布公告,准备动用最高不超过

45亿元购买理财产品

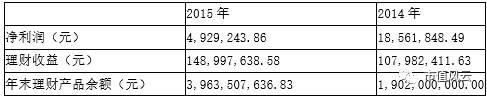

。这一发就不可收拾,买上瘾了,一不小心把理财理成了公司主要的利润来源,我们来看看财报中的数据:

上面数据可以看出,这厮14年和15年的理财收益远高于当年净利润,也就是说,如果没有这些理财收益,大康农业14年和15年都亏成渣渣,特别是15年,净利润不到500万,不如理财收益的一个零头。

其实16年也是一样,只是16年年报还没发布,季报中可以看到一些端倪:

2016年3季报披露,

大康农业净利润1385.87万元,其中投资收益2.38亿

,同比增长123%,原因是“购买理财产品收益增加以及新增巴西子公司已交割的远期合约公允价值变动所致”。

今年能够盈利,主要还是靠理财,如果没有这些理财收益,这家公司今年估计要暂停上市了。

我大A股有靠卖房卖地保壳的,靠理财保壳的,也就是只有这家了。

一家上市公司主业亏成个渣渣,但是靠募集资金买理财居然还能活得很滋润,这等奇观,会让那些安心做主业的公司怎么想?

对于大康来说,主业不可靠,理财是王道,这叫“奉旨乞食”。

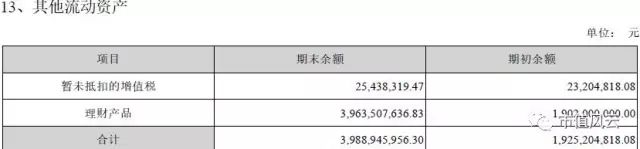

当然,作为理财界的西毒,大康农业还有更绝武功。先看下面数据(摘自其15年年报,单位:元)

上面数据可以看出,这家公司一边大肆借款,一边疯狂的买理财产品。尤其是短期借款,15年短期借款余额增加了13.73亿。

他这是什么套路?根据年报披露:

期末子公司纽仕兰用价值8727万元的银行理财产品为取得南洋商业银行上海自贸区支行借款8383万元提供质押;

子公司上海蒂达贸易有限公司用价值1.41亿元的银行理财产品为取得交行盐城开发区支行借款1.4亿元提供质押;

用价值1.89亿元的银行理财产品为取得东亚银行上海分行借款1.89亿元提供质押;

用价值1.49亿元的银行理财产品为取得上海银行漕宝路支行借款1.54亿元提供质押。

质押理财产品来取得借款,您可见过这样的奇葩?理财产品的收益率难道高于银行贷款利率?这里面难道有套利的空间?

这个就难以求证了,但是他们家每年的理财收益的的确确远高于财务费用,数据为证:

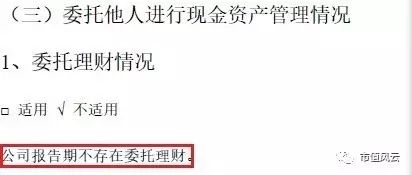

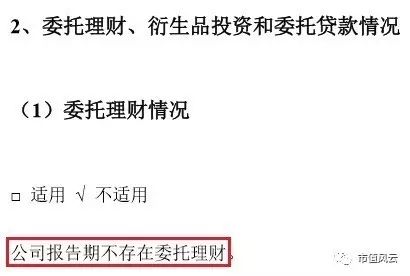

最后要说的是,在翻看大康农业的财报时,发现这厮2014、2015年度财报里有虚假陈述,不冤枉他,有图有真相(下列内容截自大康农业年报):

2015年年报内容:

2014年年报内容:

报告期内明明有巨额委托理财,在年报中却红嘴白牙说不存在委托理财,这不是睁眼说瞎话嘛!

证监会的水火棍呢?老板,快来看啦,这家伙阴你!

看过射雕的应该都知道,里面有个老逗比周伯通,丫有一门绝活,能同时左手画方右手画圆。我们大A股有这种神人吗?当然有,你们寻思啥呢?这么大个A股啥没有啊。

我们来看看“燕赵多侠士”的河北籍上市公司冀中能源的绝活。