稀土价格上涨可持续,看好稀土行业发展,我们认为业绩较好的上游资源公司以及吨市值较低和稀土原材料储备较丰富的下游钕铁硼公司将最受益。

国君有色新材料 刘华峰 / 徐明德 / 汤龑

/ 邬华宇

-

稀土涨价可持续,看好稀土行业发展。

稀土价格自2011年下跌之后,主要品种自最高点回调80%左右。

年初至今,主要稀土品种涨幅15-40%不等。

我们认为,稀土行业供给严重过剩制约稀土行业健康发展,而随着国家对于环保整治的进一步重视和落实,打黑的力度和效果将逐渐体现,稀土行业供给结构逐渐得以改善。

国储招标常态化高频化

,对于稀土行业产生了持续引导作用,利好长期发展。此外,稀土出口逐步提升,需求端向好。我们认为本轮稀土价格上涨伴随着稀土供需基本面的实质性改善,稀土涨价是可持续的,看好稀土行业未来发展。

-

在稀土价格上涨过程中,业绩较好、弹性较大的公司盛和资源、厦门钨业、五矿稀土将更受投资者青睐。

我们认为目前稀土行业价格逐渐提升,将直接改善稀土开采企业的利润,在目前市场风格追求确定性的背景下,业绩较好的公司将有较好的表现。同时,稀土价格若进一步上涨,弹性较大的公司盛和资源、五矿稀土将更受益。

(广晟有色是投行项目,不做点评)

-

磁材公司中科三环、正海磁材、宁波韵升将最受益于稀土价格上涨。

磁材产能吨市值越低的磁材公司,以及稀土原材料储备丰富的公司,越能受益于稀土价格上涨。以此判断,我们认为中科三环、正海磁材、宁波韵升最受益于稀土价格上涨。

-

投资建议:稀土价格有望在供给端改善中逐步上涨,我们认为业绩较好的上游资源公司以及吨市值较低和稀土原材料储备较丰富的下游钕铁硼公司将最受益,推荐中科三环、正海磁材,受益盛和资源、厦门钨业、宁波韵升。

-

风险:稀土打黑、环保整治不及预期

稀土行业供给严重过剩制约稀土行业健康发展,而随着国家对于环保整治的进一步重视和落实,打黑的力度和效果将逐渐体现,稀土行业供给结构逐渐得以改善。国储招标常态化高频化,对于稀土行业产生了持续引导作用,利好长期发展。此外,稀土出口逐步提升,需求端向好。我们认为本轮稀土价格上涨伴随着稀土供需基本面的实质性改善,稀土涨价是可持续的,我们看好稀土行业未来发展。

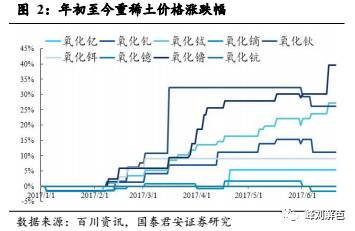

1.1.稀土价格反弹,南北方稀土集团联合提价

年初至今稀土价格普遍上涨。

年初至今(截止2017/6/21)轻稀土品种方面,氧化镧、氧化铈、氧化镨、氧化钕、氧化钐、氧化铕价格分别上涨16%、32%、17%、15%、0%和77%;年初至今,重稀土方面,氧化钇、氧化钆、氧化铽、氧化镝、氧化钬、氧化铒、氧化镥价格分别上涨5%、11%、27%、-2%、26%、9%、40%,总体来看轻重稀土均有所上涨。

南方稀土

&北方稀土持续上调稀土挂牌价格。

我们发现,北方稀土从2016年10月至今在官网的稀土报价总体呈上升趋势。南方稀土从2017年4月起对11种重稀土产品中的6种不同程度的上调了其挂牌价,其中氧化铕上调幅度最显著,由48万元/吨上调至62万元/吨(+29%)。

南方稀土&北方稀土开采配额占比全国配额78%。

南方稀土和北方稀土分别作为全国最大的重稀土和轻稀土开采龙头,对于稀土市场有着举足轻重的影响力。从20

16

年的稀土开采配额来看,全国稀土全年开采配额为10

.5

万吨,南方稀土全年开采配额约为2.2万吨,占比21%,北方稀土全年开采配额约为

6

万吨,占比

57

%,两者合计占比78%。两者最近不断上调稀土产品挂牌价,虽然目前部分稀土产品挂牌价高于市场成交价,但是对于久居底部的稀土价格有引导意义。

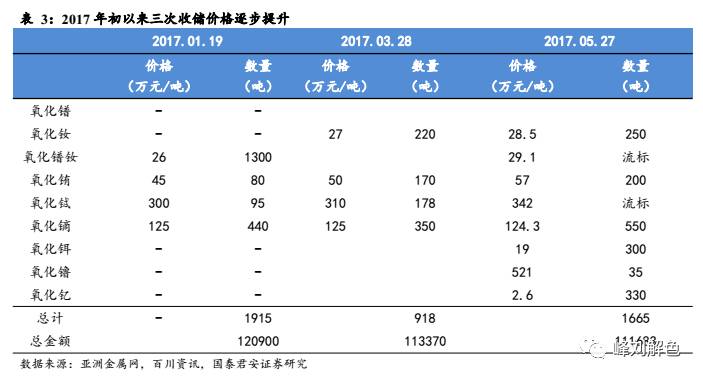

1.2. 收储常态化,利好稀土行业长期发展

1.2. 收储常态化,利好稀土行业长期发展

收储价格持续提升,常态化收储利好行业长期发展。

2017年至今,稀土国储招标已经完成三次,成交均价呈现上升趋势,5月收储部分产品价格略高于市场价。此外,收储常态化,原本一年一次的收储转变形式,变为两个月进行一次,我们认为高频量少的收储更加利于国家对于稀土行业持续的引导,利好稀土行业长期发展。

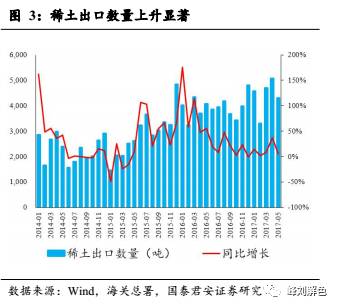

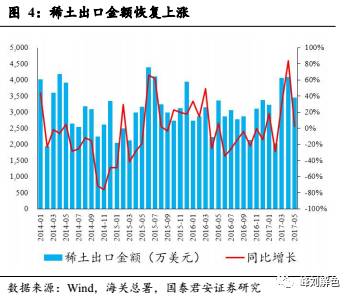

1.3. 稀土出口上升明显 ,出口价格回升

稀土出口量价齐升,利好行业发展。

2017年1-5月份,我国稀土共出口21920吨,同比增长13%,出口金额为16812万美元,同比增长18%,稀土出口价格也同比有所回升。稀土外销增长表明下游需求向好,利好稀土行业。

1.4. 稀土供给侧改善,支撑价格上行

关注稀土供给侧的变化。

我们认为,“黑稀土”整治是稀土行业得以健康发展的核心关键。随着供给侧改革的逐步推进,国家对于环保整治的进一步重视和落实,打黑的力度和效果将逐渐体现,“黑稀土”受整治查处现象逐渐普遍,稀土供给侧逐渐改善。此外,国内稀土下游需求平稳,出口数据向好,需求端也有所改善。我们认为本轮稀土价格上涨是可持续的,看好稀土行业未来发展。

在稀土价格上涨过程中,我们看好业绩有保证,对稀土价格弹性较大的的公司。

我们认为目前稀土行业价格逐渐提升,将直接改善稀土开采企业的利润,在目前市场风格追求确定性的背景下,业绩较好的公司将有较好的表现,

盛和资源、厦门钨业业绩较好,估值较低,将更受益。

未来若稀土价格持续上涨,

对稀土价格弹性较大的盛和资源、五矿稀土将更受益

。