来源丨广发证券发展研究中心非金属建材小组

团队丨邹戈、谢璐、李振兴、张乾

水泥和平板玻璃价格淡季环比小幅下跌

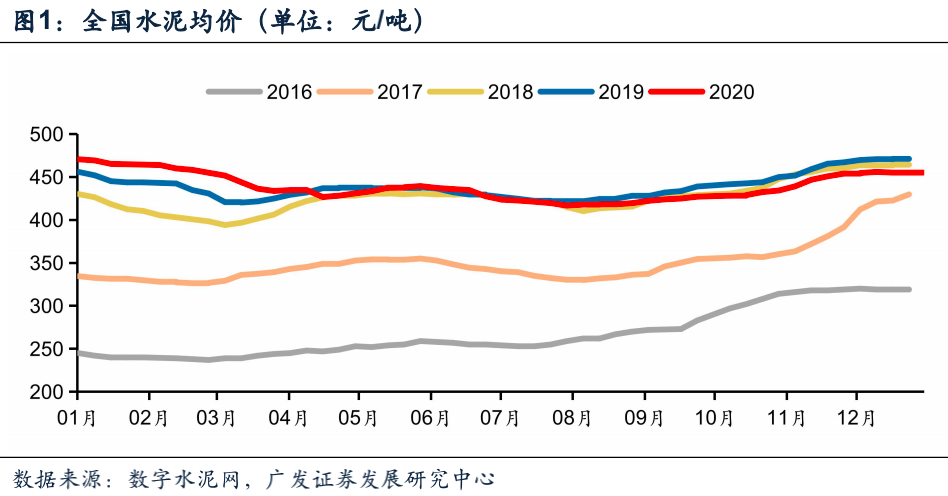

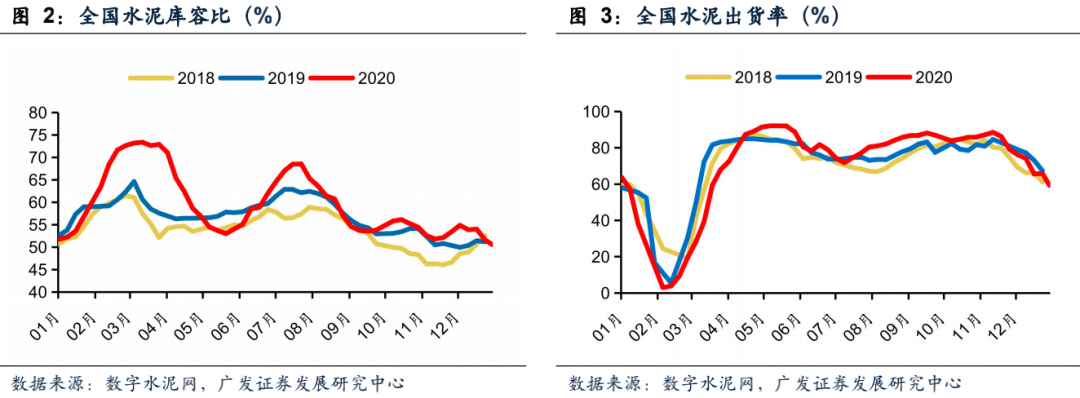

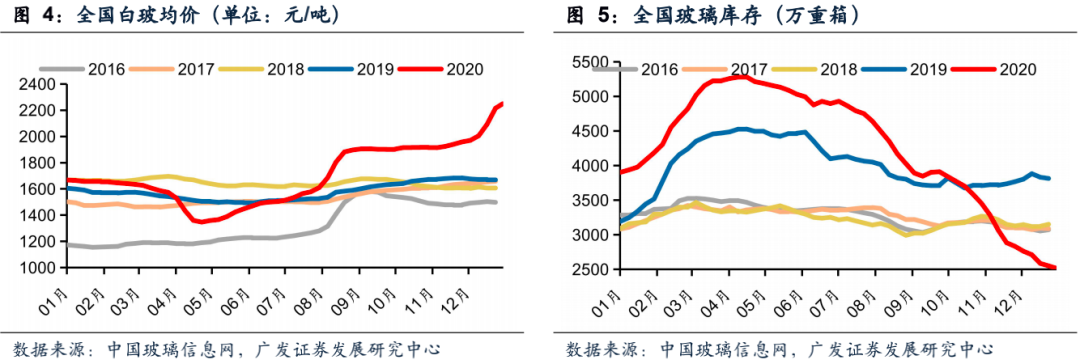

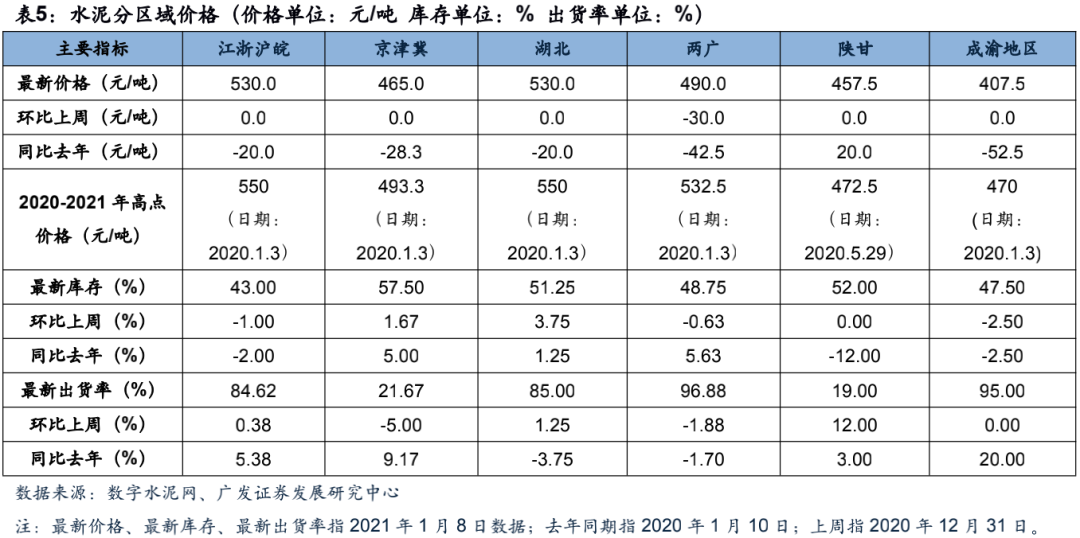

据数字水泥网,截至2021年1月8日,全国水泥均价452元/吨,环比上周下跌3元/吨,同比去年下跌17.2元/吨;水泥库容比51.06%,环比上周上升0.5pct,同比去年下跌1.19pct;水泥出货率59.8%,环比上升0.54pct,同比上升2.33pct。本周受到大范围降温天气影响,水泥市场需求波动较大,预计1月下旬市场需求将会减弱。据玻璃信息网,截至2021年1月8日,全国白玻均价2231元/吨,环比上周下跌18元/吨,同比去年上涨567元/吨;在产玻璃产能98262万重箱,环比上周增加540万重箱,同比去年增加4230万重箱;行业库存2599万重箱,环比上周增加80万重箱,同比去年减少1339万重箱;库存天数9.65天,环比上周增加0.25天,同比减少5.63天。由于目前生产企业库存都处于正常偏低的水平,厂家挺价意愿比较强。

建材行业有明显“春季躁动”表现

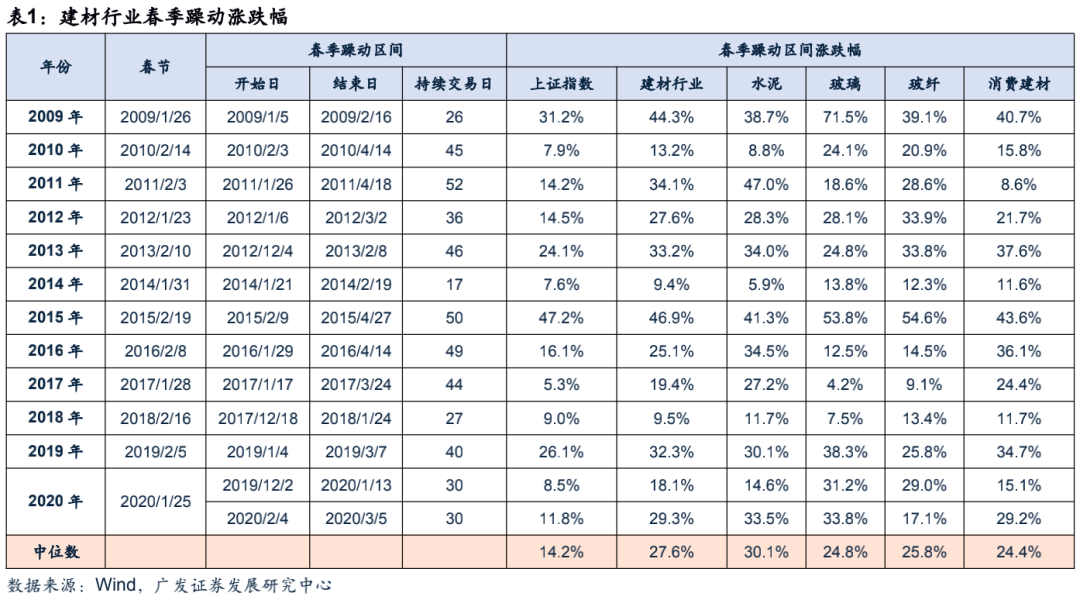

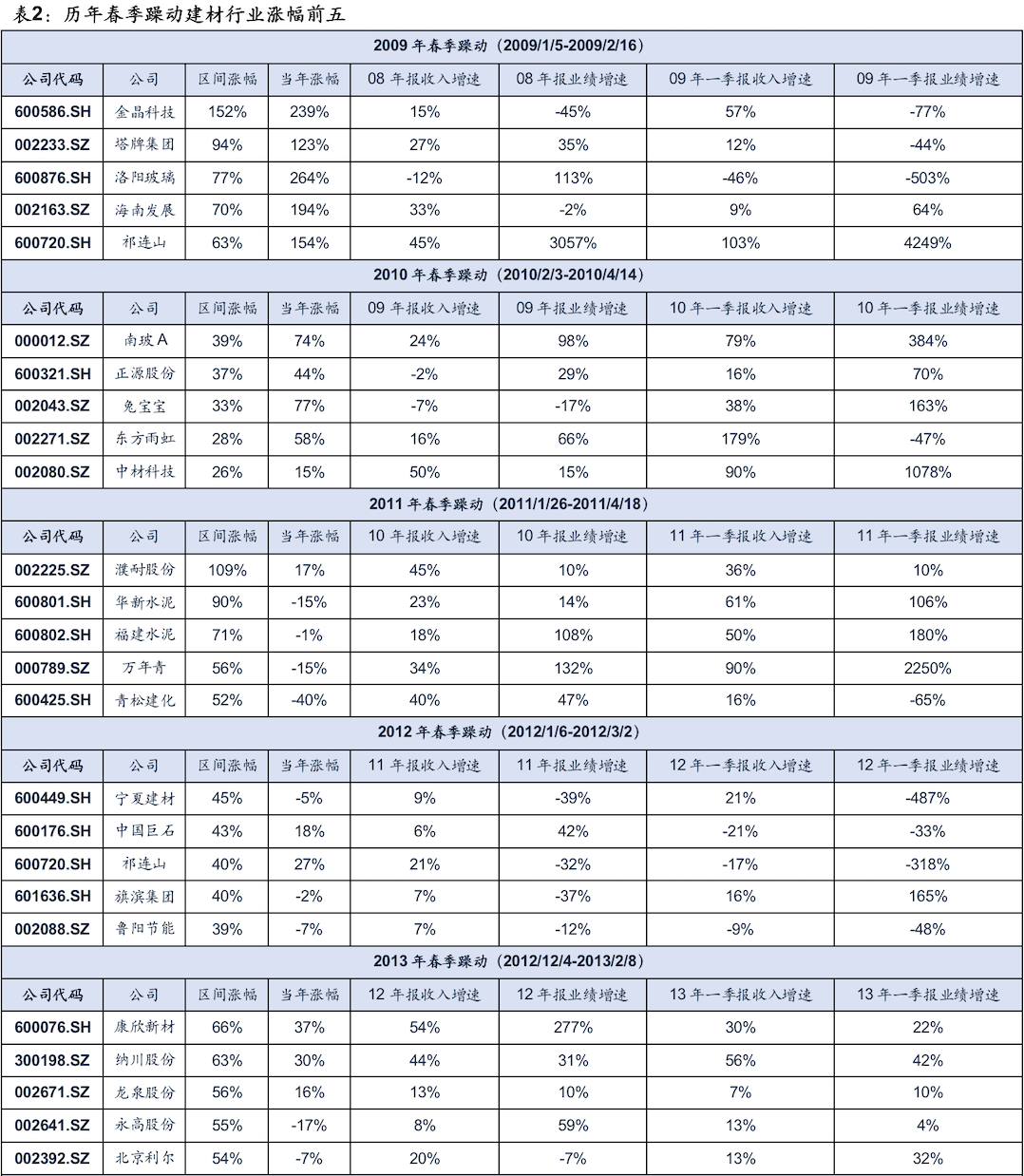

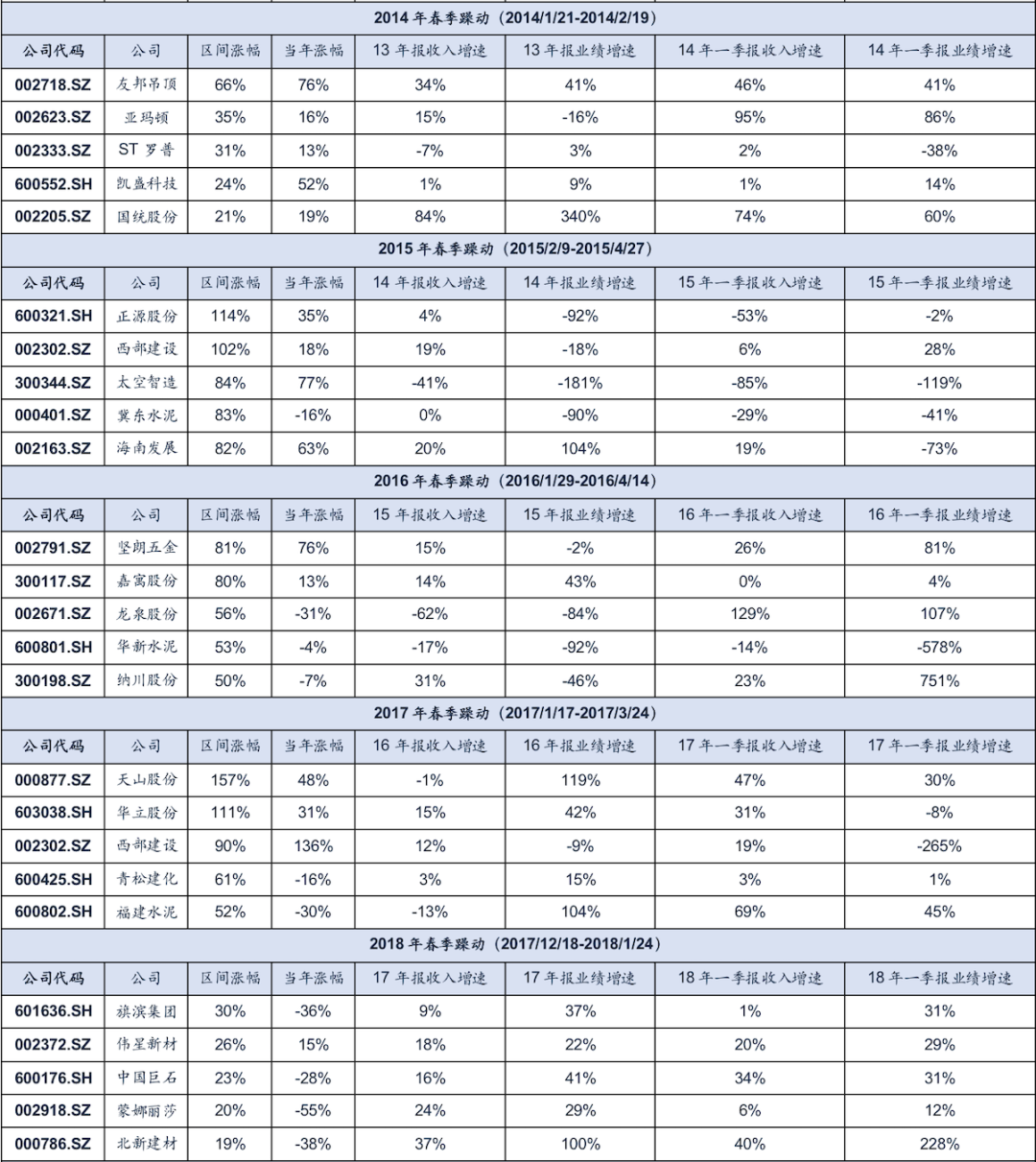

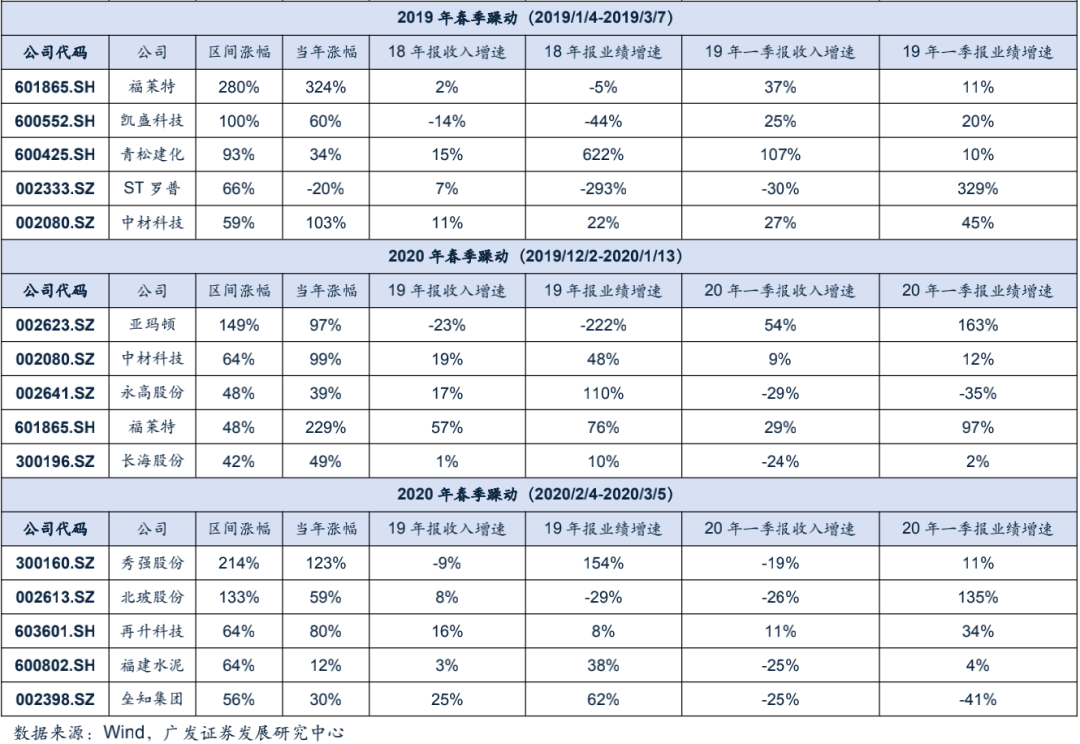

2009-2020年,建材行业存在明显的“春季躁动”行情,区间涨幅领先市场;在建材各细分子行业中,水泥涨幅最高,玻璃、玻纤和消费建材涨幅略低于水泥,但明显高于整体市场。我们进一步统计了春季躁动涨幅前五和前十的建材个股,可以发现一是春季躁动涨幅好的个股里有一半以上公司期内(上一年年报和当年一季报)业绩并不好,“躁动”特征很明显;二是有1/3的公司期内业绩表现较好,而这些公司往往全年表现也较好。这说明“春季躁动”要一分为二来看,没有基本面驱动的公司可能只是短期的“躁动”,基本面驱动的公司(上一年年报和当年一季报业绩较好)躁动也是全年较好表现的重要线索。

投资建议:玻璃、玻纤、消费建材有望“春季躁动”

水泥和玻璃行业供给约束、建材众多细分子行业供给格局走好是行业基本面的基石;由于行业领先指标(M2、地产销售面积增速)到目前都有较好表现,考虑到它们领先行业需求半年到一年,在宏观政策没有大收紧的背景下,预计建材行业2021年整体需求不会差;行业2021年基本面仍将稳中有升。从结构逻辑和增长弹性来看,周期里的玻璃和玻纤板块,消费建材里的零售业务板块将是2021年上半年行业超预期所在,业绩持续超预期有望带来“春季躁动”。

具体而言,我们继续看好玻璃龙头旗滨集团,玻纤三剑客长海股份、中国巨石、中材科技,消费建材里2C业务弹性大的北新建材、兔宝宝、蒙娜丽莎。同时,结合公司逻辑,我们也看好细分领域优质龙头,涂料龙头三棵树、五金龙头坚朗五金、防水龙头东方雨虹、水泥龙头海螺水泥(A+H)。

风险提示

宏观经济继续下行风险,货币房地产等政策大幅波动风险,行业新投产能超预期风险,原材料成本上涨过快风险,公司经营风险。

“春季躁动”指A股市场一般在1-3月会有较大概率的阶段性上涨行情,最早可提前至12月开启,2013年和2018年“春季躁动”发生在春节前,其余年份往往横跨春节(2009年以来)。

2009-2020年,建材行业存在明显的“春季躁动”行情,区间涨幅领先市场;在建材各细分子行业中,水泥涨幅最高,玻璃、玻纤和消费建材涨幅略低于水泥,但明显高于整体市场。

根据我司策略小组的观点,A股“春季躁动”行情的原因主要有三个:一是年初市场流动性环境一般比较宽松,微观层面一季度基金建仓与资金进场支撑权益市场流动性;二是经济数据(包括公司财报数据和宏观经济数据)和政策处于真空期,留给市场集体“炒预期”的窗口期;三是年末/年初的时候,机构投资者一般已经进入新一轮考核周期,使得“春季躁动”行情的容错率更高,变相提升了投资者的风险偏好。

建材行业存在明显的“春季躁动”,一是1季度行业处于淡季,对负面高频数据不敏感,而年初容易对全年基本面有较好的预期,尤其是当中间如果披露年报或一季报较好的预告时;二是年初容易对政策尤其是稳增长政策有较好的预期;由于机构投资者刚进入新一轮考核周期,也使得年初“美好预期”的容错率更高。

我们进一步统计了春季躁动涨幅前五和前十的建材个股,可以发现一是春季躁动涨幅好的个股里有一半以上公司期内(上一年年报和当年一季报)业绩并不好,“躁动”特征很明显;二是有1/3的公司期内(上一年年报和当年一季报)业绩表现较好,而这些公司往往全年表现也较好。这说明“春季躁动”要一分为二来看,没有基本面驱动的公司可能只是短期的“躁动”,基本面驱动的公司(上一年年报和当年一季报业绩较好)躁动也是全年较好表现的重要线索。

投资建议:基本面趋动的玻璃、玻纤、消费建材有望有较好的“春季躁动”。水泥和玻璃行业供给约束、建材众多细分子行业供给格局走好是行业基本面的基石;由于行业领先指标(M2、地产销售面积增速)到目前都有较好表现,考虑到它们领先行业需求半年到一年,在宏观政策没有大收紧的背景下,预计建材行业2021年整体需求不会差;综合供需来看,行业2021年基本面仍将稳中有升。从结构逻辑和增长弹性来看,周期里的玻璃和玻纤板块,消费建材里的零售业务板块将是2021年上半年行业超预期所在,业绩持续超预期有望带来“春季躁动”。

具体而言,我们继续看好玻璃龙头旗滨集团,玻纤三剑客长海股份、中国巨石、中材科技,消费建材里2C业务弹性大的北新建材、兔宝宝、蒙娜丽莎、伟星新材。

同时,结合公司逻辑,我们也看好细分领域优质龙头,涂料龙头三棵树、五金龙头坚朗五金、防水龙头东方雨虹、水泥龙头海螺水泥(A+H)。

二、2021年1月第一周:水泥和平板玻璃价格环比小幅下跌,玻纤和光伏玻璃价格环比持平

(1)水泥:据数字水泥网,截至2021年1月8日,全国水泥均价452元/吨,环比上周下跌3元/吨,同比去年下跌17.2元/吨;熟料均价348元/吨,环比上周持平,同比去年下跌2.7元/吨;水泥库容比51.06%,环比上周上升0.5pct,同比去年下跌1.19pct;水泥出货率59.8%,环比上升0.54pct,同比上升2.33pct。本周全国水泥市场价格环比回落,跌幅为0.7%;价格下调区域主要是河南、广东、广西、湖北和重庆等部分地区,幅度为10-30元/吨。元旦过后,全国再次迎来大范围降温天气,本周水泥市场需求波动较大,剔除降温影响,在建项目均在加快赶工,南方地区企业综合发货情况尚可,暂未出现大幅回落,部分地区为降低位库,增加出货量,价格出现回落。从跟踪情况看,因国内部分地区疫情出现反复,非常重点工程项目或将提前结束,预计1月下旬市场需求将会减弱。

(2)平板玻璃:据玻璃信息网,截至2021年1月8日,全国白玻均价2231元/吨,环比上周下跌18元/吨,同比去年上涨567元/吨;玻璃产能利用率为84.32%,环比上周上涨0.46%,同比去年上涨1.64%;在产玻璃产能98262万重箱,环比上周增加540万重箱,同比去年增加4230万重箱;行业库存2599万重箱,环比上周增加80万重箱,同比去年减少1339万重箱;库存天数9.65天,环比上周增加0.25天,同比减少5.63天。随着北方地区气温的调整变化,终端市场需求也有一定的放缓和减弱,加工企业赶工订单逐步处于收尾阶段。南方地区气温尚可,下游加工企业的订单还能保持一段时间,尤其是大中型加工企业订单相对饱满,影响不大。近期部分地区市场价格出现一定幅度的调整和变化,影响因素比较多。既有季节性因素变化,也有突发事件的影响。由于目前生产企业库存都处于正常偏低的水平,厂家挺价意愿比较强。同时短期看尚有部分终端市场需求,冬储等营销政策的制定和出台尚需一段时间。

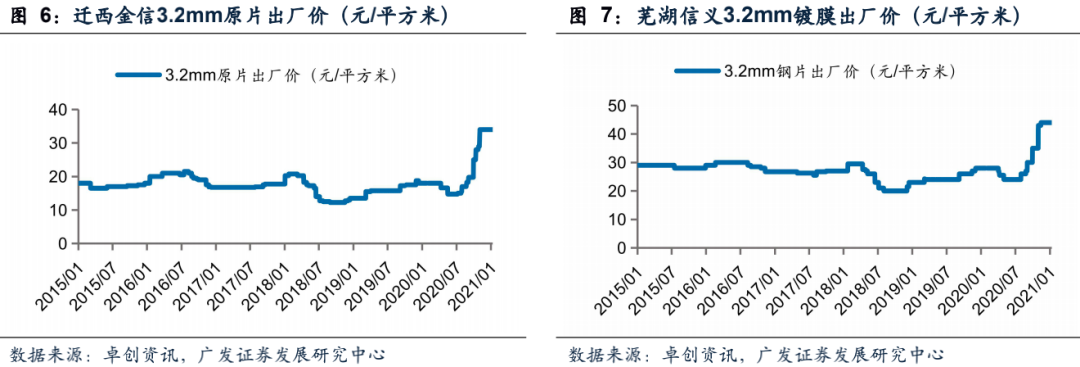

(3)光伏玻璃:据卓创资讯,截至2021年1月8日,本周芜湖信义3.2mm光伏镀膜玻璃均价42.0元/平米,环比上周持平,同比去年上涨13.1元/平米;迁西金信3.2mm光伏原片玻璃均价34元/平米,环比上周持平,同比去年上涨16元/平;2.0mm镀膜主流大单价格34元/平方米,环比持平。截至目前,全国光伏玻璃在产生产线共计173条,日熔量29540吨,周内产线情况稳定;福莱特越南1000t/d产线预计2021年1月底点火;海控三鑫2020年4月22日冷修300t/d产线扩产至550t/d,预计2021年2月份点火。本周国内光伏玻璃市场整体产销尚可,企业稳价操作为主。元旦假期后,组件厂家订单跟进较前期减弱,而多数光伏玻璃厂家库存处于低位,稳价心理明显。下周来看,随着二三线厂家采购谨慎,同时部分调整开工率,需求有继续缩减预期,因此预计市场交投缓慢降温,价格稳定为主。

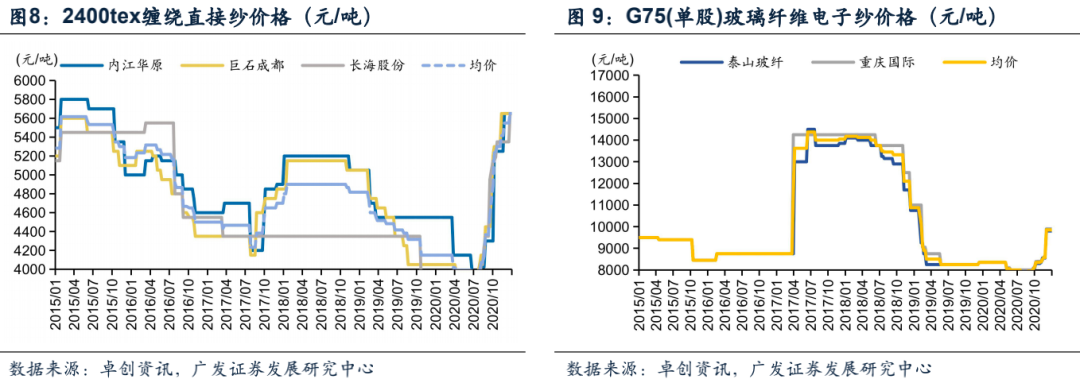

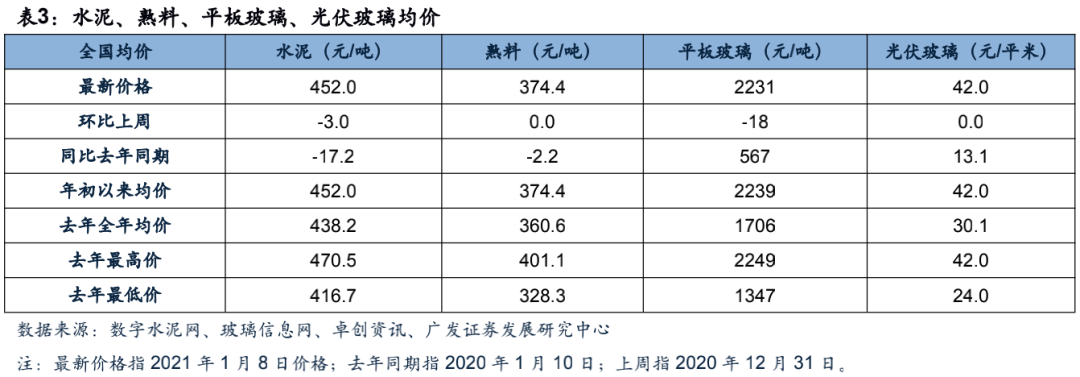

(4)玻纤:据卓创资讯,截至2021年1月8日,粗纱价格环比持平,同比去年上涨1500元/吨(内江华原同比上涨1100元/吨,巨石成都同比上涨1600元/吨,长海股份同比上涨1800元/吨)。G75电子纱环比持平,同比上涨1500元/吨(泰山玻纤同比上涨1450元/吨、重庆国际同比上周1550元/吨)。

三、2021年1月第一周成本:天然气环比上涨,原油、纯碱、沥青、环氧乙烷同比下降

(1)原油:据Wind资讯,以WTI现货为例,2021年1月8日原油期货价格为50.83美元/桶,环比上周上涨4.76%;同比去年下跌13.91%。

(2)煤炭(水泥主要变动成本):据Wind资讯,以山西优混为例,2020年12月21日报价685元/吨,环比上周上涨4.19%,同比上年上涨26.01%。

(3)天然气(玻璃玻纤主要变动成本):据Wind资讯,以上海LNG到货价为例,2021年1月8日全国液化天然气市场价7500元/吨,环比上周上涨25%,同比去年上涨79.64%。

(4)纯碱(玻璃主要变动成本):据Wind资讯,2021年1月8日全国重质纯碱中间价1471元/吨,环比上周持平,同比上年下跌8.46%。

(5)国废(石膏板主要变动成本):据百川资讯,以广东黄板纸为例,2021年1月8日报价2258元/吨,环比上周下跌0.18%,同比上年下跌0.71%。

(6)沥青等(防水主要变动成本):据百川资讯,2021年1月8日华南改性沥青4040元/吨,环比上周持平,同比上年下跌14.13%。

(7)丙烯酸、钛白粉等(建筑涂料主要变动成本):据百川资讯,2021年1月8日丙烯酸价格10000元/吨,环比上周持平,同比上年上涨35.14%;2021年1月8日钛白粉价格16900元/吨,环比上周上涨2.42%,同比上年上涨16.55%。

(8)PVC、PP等(塑料管道主要变动成本):据百川资讯,2021年1月8日华东电石法PVC树脂7250元/吨,环比上周下跌0.86%,同比上年上涨8.05%;2021年1月8日齐鲁石化PP树脂8600元/吨,环比上周下跌1.15%,同比上年下跌1.15%。

(9)环氧乙烷(减水剂主要变动成本):据Wind资讯,2021年1月8日国内环氧乙烷现货价7500元/吨,环比上周持平,同比上年下跌1.32%。

(1)2021年1月8日建材指数PB(MRQ)估值为2.32,2012年以来行业PB(MRQ)平均值为2.10,最高值3.80,最低值1.53。2021年1月8日建材指数PE(TTM)估值为14.46,2012年以来行业PE(TTM)平均值为18.77,最高值35.54,最低值9.35。

(2)环比上周,2021年1月4日至2021年1月8日建材指数上涨4.09%,上证综指上涨2.79%,深证成指上涨5.86%,沪深300上涨5.45%,创业板上涨6.22%,中小板上涨8.11%,中证500上涨2.99%。

宏观经济继续下行风险,货币房地产等政策大幅波动风险,行业新投产能超预期风险,原材料成本上涨过快风险,公司经营风险。

文章来源

本报告摘自:2021年1月10日发布的《建筑材料行业:历史上“春季躁动”的启示》

邹 戈 SAC执证号:S0260512020001

谢 璐 SAC执证号:S0260514080004

SFC CE NO. BMB592

李振兴 SAC执证号:S0260520080003

SFC CE NO. BPW071