如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、朱贝贝、黄瑞连、罗悦、严佳),感谢万分。

【东吴机械】陈显帆

18616532999

/周尔双/朱贝贝18321168715/黄瑞连/严佳/罗悦

公司11月27日晚间公告:1)拟将已回购合计不超过831.64万股(总股本0.1%)用于核心员工持股计划,持股定价16.94元/股,总金额不超过1.41亿,持股计划持续期72个月,锁定期为12个月。2)拟以自有资金1.57亿元收购三一融资租赁75%股权,协同开展工程机械融资租赁服务。

本次持股计划覆盖人员广,持续时间长,总人数不超过2264人(董监高11人),其中中高层管理人员、关键岗位及核心业务(技术)人员份额达71.52%,体现了公司对于各层次核心人才团队的激励与重视。此外,本次计划不设业绩考核指标,激励员工在2020-2025年任职期间每年可拿到20%份额,1年锁定期届满后即可实施分配,彰显了公司长期发展信心,有利于深度绑定公司与核心员工的长期利益,增强团队凝聚力与未来业绩增长动力。

公司拟以自有资金1.57亿,自母公司三一集团收购三一融资租赁75%股权。2020年10月公司完成对三一汽车金融公司收购,我们认为本次收购与之类似,均为协同工程机械主业深耕,打通产业内循环。短期来看,本次收购对三一财务影响有限:2019年标的收入782万、净利润612万,均低于三一体量0.1%。

长期来看,利于三一打通内循环:1)提升品牌竞争力:近年三一融资租赁销售比重达25%以上,收购有助于打通产品、服务及融资一揽子服务。2)协同效应。子公司有望凭借三一优质资信降低融资成本,三一则有望提高充裕现金流使用效率(公告预计部分资金收益率将提升2-3pct)。(3)推动国际化进程。海外巨头均采用“制造+金融”的产融协同模式,卡特彼勒金融服务收入占比稳定在5%-7%,有力推动了全球化进程;(4)增强公司风险控制力。进一步整合制造业与金融风险控制,提升营销风控竞争力

3

工程机械景气强劲,数字化+国际化打开新一轮双击

趋势根据CME 预计11月挖掘机同比增速65%左右,工程机械下游需求依然保持强劲。三一重工作为中国制造业智能工厂最优秀的公司,18号工厂效率提升至少50%以上,数控设备利用率从不到30%提升到近80%,总设备数量已减少一半。Q3起挖机行业出口就已好转,根据CME预测11月挖机出口增速将达60%以上。三一近几年加大国际市场投入,各地布局逐步落地,疫情期间仍逆势增长。我们预计随着海外疫情好转,三一国际竞争力将逐步兑现带来估值溢价。

低波动率周期中更强调公司的产品竞争力、生产效率以及供应链管理,三一重工作为中国制造业智能工厂最优秀的公司,数字智能化

+

国际化将持续带来业绩弹性

,全球竞争力逐步体现带来估值溢价。

我们预计

2020-2022

年公司归母净利润分别为

152/176/189

亿元,对应

PE

分别为

17/15/14

倍,

2020

年目标估值上调至

20

倍

PE

,对应市值

3040

亿,目标价至

35.9

元,维持“买入”评级。

宏观经济下行风险;

行业竞争加剧导致利润率下滑;

海外业务进展低于预期。

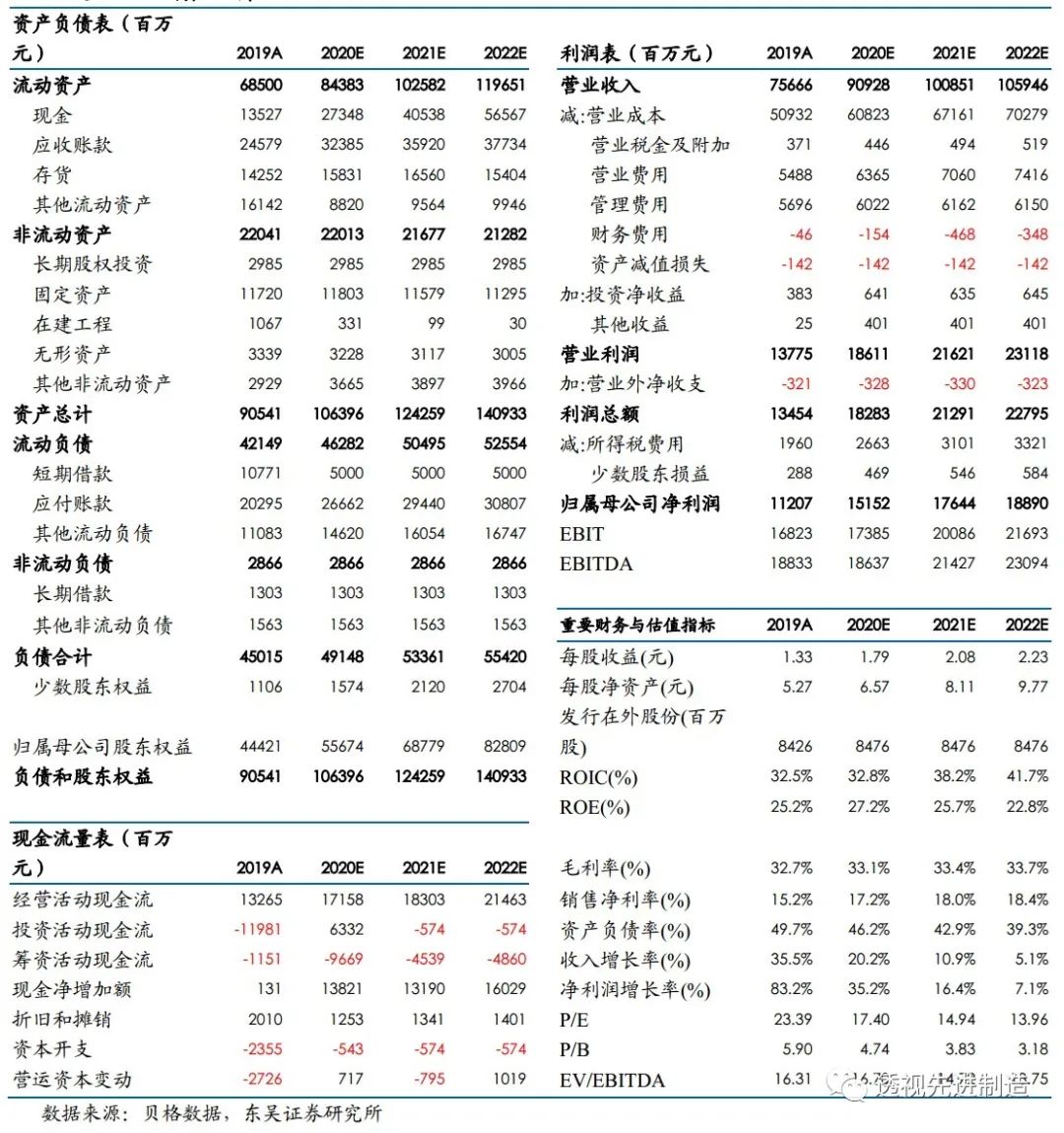

三一重工三大财务预测表

东吴机械研究团队荣誉

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名