文/《中国银行家调查报告(2016)》课题组

一.

“三期叠加”背景下银行不良持续走高

2016年中国银行业不良资产余额和不良贷款率持续走高,尽管如此,

69.5%

的银行家认为目前中国银行业不良贷款仍尚未充分暴露,

26.9%

的银行家选择了基本充分暴露,只有极少一部分银行家选择已经充分暴露或尚未暴露。由此可见,大部分银行家都同意中国银行业不良贷款比率尚未触及顶点,经济新常态下中国银行业不良贷款将持续维持上升态势,未来的几年内仍面临较大压力。

图

3-1

目前中国银行业不良贷款是否已经充分暴露

图

3-1

目前中国银行业不良贷款是否已经充分暴露

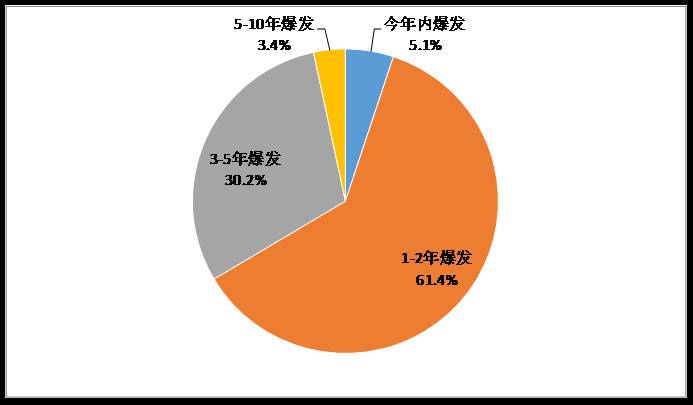

对于不良率暴露洪峰的时间,

61.4%

的银行家认为是未来

1-2

年,

30.2%

的银行家则认为暴露洪峰会出现在

3-5

年以后。

图

3-2

不良率暴露洪峰的到来时间判断

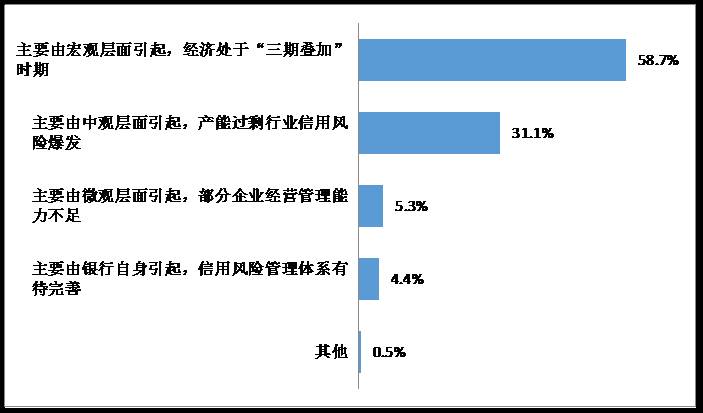

对于不良贷款上升的原因,调查结果显示,

58.7%

的银行家认为主要由宏观层面引起。在延续经济增速换挡期、结构调整阵痛期和前期政策刺激消化期“三期叠加”的背景下,实体企业普遍出现周期性产能过剩,部分行业现金流萎缩,利润下滑。从过去几年情况看,我国

GDP

增速由

2010

年的

10.2%

降至

2015

年的

6.9%

,积累的风险正在逐步爆发。根据近期的出口、消

费、

投资

、工业用电量和

运输

量

等数据,经济增速放缓的压力仍较大,这都是银行业不良贷款形成的重要外部因素。

31.1%

的银行家认为不良贷款上升主要由中观层面引起,产能过剩行业信用风险爆发。目前产能过剩的行业主要集中在钢铁、有色、水泥、造船和电解铝等行业。这些行业具有较高的资产负债率,却又同时面临盈利能力差、缺乏有效的信用支撑的困境,在宏观经济整体增速不振的情况下,流动性风险的不足会加速信用风险的集中暴露。前期过剩企业信贷大幅扩张,盲目多元投资、现金流链条紧张,累积了相当的信用风险。随着国内经济下行,这些行业开始出现收入增长乏力、投资回报下降等情况,迅速波及银行体系,银行贷款随之过度紧缩甚至冻结,造成不良贷款上升。

图

3-3

当前导致中国银行业不良贷款上升的最主要原因

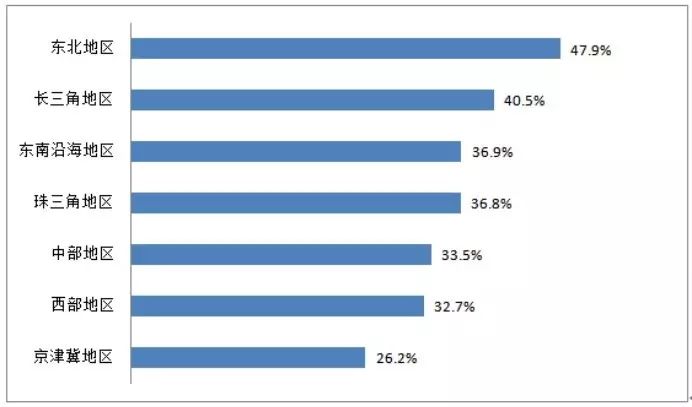

对于未来一段时间内哪些重点区域的不良率承压较大这个问题,各位银行家各持己见。总体而言,东北地区和长三角地区的不良贷款问题承压较大,按照高低顺序依次为东北地区、长三角地区、东南沿海地区、珠三角地区、中部地区、西部地区、京津冀地区,比例依次为

47.9%

、

40.5%

、

36.9%

、

36.8%

、

33.5%

、

32.7%

、

26.2%

。

东北地区作为我国老工业基地,工业基础雄厚,煤铁石油资源丰富,是我国重要的石油化工、钢铁、机床、汽车、电站成套设备、船舶、飞机制造基地。随着中国经济逐渐步入转型期,不同区域之间由于政策导向、产业结构、资源禀赋等种种方面的差异,经济增长出现了急剧分化的趋势,以钢铁、煤炭等行业为代表的传统产业出现了严重的产能过剩,以传统重工业为主的东北经济受到了前所未有的冲击,经济增长出现了显著下滑。此外,

2015

年下半年以来,债券市场信用事件多发,其中东特钢事件引发市场对于东北地区企业违约的集中担忧,信用环境恶化,引起了更多银行家的重视。

图3-4

未来一段时间内不良率承压较大的重点区域

图3-4

未来一段时间内不良率承压较大的重点区域

二.

不良处置方式向多元化、创新化发展

在银行业不良率普遍攀升的情形下,各家银行不良资产处置方式也逐渐丰富。目前来看,绝大多数银行家选择使用依法收贷(

72.2%

)、常规催收(

68.0%

)、核销(

49.3%

)、重组(

49.1%

)等传统方式处置不良资产。除此之外,还分别有

25.5%

选择了批量转让,

15.6%

选择委托处置,

10.9%

选择不良资产证券化,

5.1%

选择不良收益权转让,

4.2%

选择债转股的方式。

图3-5

目前使用最多的不良资产处置方式

图3-5

目前使用最多的不良资产处置方式

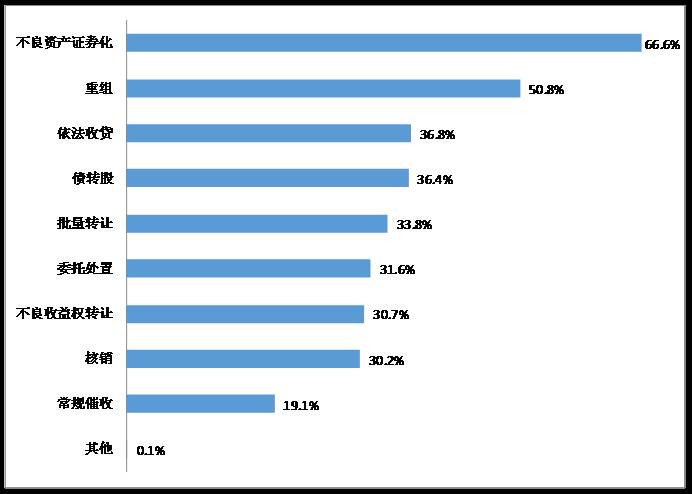

尽管目前大部分银行仍主要依赖于不良催收、核销重组等常规处置方式,只有少数银行开始着眼于不良资产转让或证券化、债转股等新型处置方式,但随着监管部门的政策放开和支持,在未来三年内比较适合我国商业银行的处置方式中,

66.6%

的银行家选择了不良资产证券化,位居第一,其次依次是重组(

50.8%

),依法收贷(

36.8%

),债转股(

36.4%

),委托处置(

31.6%

),不良收益权转让(

30.7%

)。由此可见,为应对新时期的不良贷款问题,银行家不仅需要完善各项传统处置方式,更要积极创新,提高收款效率。

图3-6

未来三年内适合我国商业银行大力发展的不良资产处置方式

图3-6

未来三年内适合我国商业银行大力发展的不良资产处置方式

三.

银行业不良资产处置仍然面临内外部挑战

调查数据显示,大多数银行家一致认为目前限制我国银行业不良资产处置最主要的三个外部环境问题分别为法院诉讼追偿效率低,处置时间长(

79.4%

);抵质押品处置难度大,担保效果差(

67.4%

);以及缺少新的不良资产处置方式(

46.9%

)。

图3-7

目前限制我国银行业不良资产处置的外部环境问题

图3-7

目前限制我国银行业不良资产处置的外部环境问题

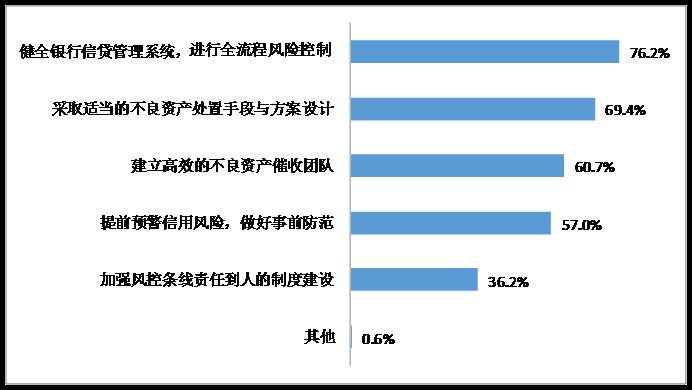

我国商业银行在解决不良资产处置过程中,基于系统的全流程风险控制能力是内部能力发展瓶颈。排名居首的为健全银行信贷管理系统,进行全流程风险控制(

76.2%

);其次是采取适

当的不良资产处置手段与方案设计(

69.4%

),以及建立高效的不良资产催收团队(

60.7%

)。

图3-8

我国商业银行解决不良资产处置最有待建设的内部能力

图3-8

我国商业银行解决不良资产处置最有待建设的内部能力

“僵尸企业”大多曾是各地区重要国有企业,缺乏主动变革与市场化经营的意识,往往依赖外部输血或政府救助来维持企业存续,导致银行负担过重。在“僵尸企业”贷款处置面临的困难方面,银行家的选择较为分散,显示出僵尸企业贷款处置工作难度大、任务重的特点。困扰银行家的主要问题分别是:僵尸企业很少进入市场化破产程序实现退出(

52.6%

)、僵尸企业破产涉及多方利益群体,协调困难(

49.8%

),以及僵尸企业资产变现比较困难,难以足额支付改革成本(

45.2%

)。

图3-9“

僵尸企业

”

贷款处置面临的困难

图3-9“

僵尸企业

”

贷款处置面临的困难

四.