光伏是公认的高景气行业,前面诗诗已经给大家写了

通威股份、阳光电源、福莱特

的研究报告,今天就给大家带来

隆基股份

的研究报告。

文末会详细给大家聊一聊诗诗对

今年硅片价格战

以及

硅片尺寸之争

这两个问题的看法。

隆基股份研究报告

投资要点:

1、公司是全球光伏硅片龙头。

2、公司是全球光伏组件龙头。

3、垂直一体化战略打开成长空间,提升竞争力。

4、签订长单锁定产业链上游原材料,保障供应链稳定。

公司简介:

隆基股份

专注于单晶硅片的生产与研发,2014年通过收购乐叶光伏迅速切入电池/组件环节,公司目前是光伏行业龙头,

布局了从硅棒到组件的一体化生产制造

。

公司主要有两大业务,一个是硅片业务,另一个组件业务。

(公司

各业务营业收入占比

)

光伏这个行业的景气度相信已经不必再多说了,只要能处于行业领先,那么业绩以及业绩增速基本可以得到保障,

接下来诗诗主要具体分析一下隆基的两大业务。

硅片业务

:

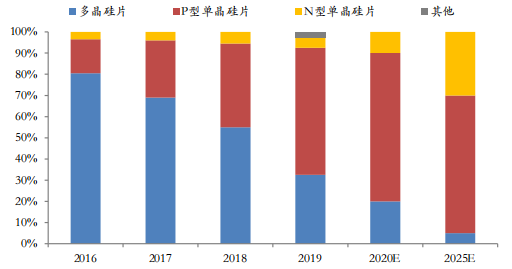

在2016年多晶硅片是市场主流,占比高达80.5%,到了2019年多晶硅片占比下降至33%左右,预计2020今年进一步下降至20%。

近几年单晶替代多晶的趋势明显,预计2025年单晶硅片占比将提升至95%。

(硅片市场占比预测)

随着单晶硅片渗透率提将进一步提升,

对隆基来说绝对是利好,

隆基在单晶硅片领域拥有绝对领先的技术以及成本优势:

1.公司具备领先的拉晶技术

,单炉出棒达到6根,节省单晶炉拆装时间,成本更低,可让

生产效率提升20%以上,综合生产成本降低10%以上。

2.公司具备领先的金刚线切割工艺

,已经导入50微米金刚线,出片率行业领先。

3.公司具备领先的设备模块自主集成,

核心系统自主研发,竞争对手即使买到同样单晶炉也无法复制。

4.

公司具备

领先的薄片化技术和电磁场控制技术,

硅片可薄至120微米,并且品质优秀。

5.公司通过布局生产基地,降低了电力能耗等生产成本。

在单晶硅片生产中,电力成本占总成本约 11.9%,公司单晶硅片生产基地布局银川、中宁、无锡、楚雄、保山、丽江和马来西亚等地,在电力成本方面具备竞争力。

在技术和成本的优势下,2011年公司硅片非硅成本为6.38元/片,而目前硅片非硅成本不到1元/片,预计在0.7-0.8元/片,

非硅成本

累计下降了近90%,

核心关键品质指标也持续优化改善,硅片质量和成本领先全行业。

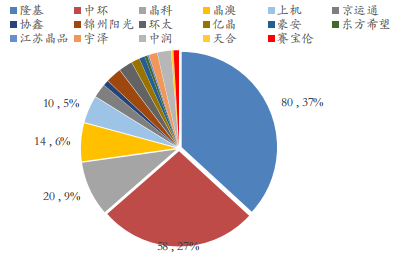

全球硅片产能集中在国内,隆基硅片产能2019年首次跃居全球第一位。

从单晶硅片产能看,目前隆基和中环分居前两位,2019年分别占单晶硅片总产能的37%及27%,形成双寡头垄断格局。

(单晶硅片产能各公司占比)

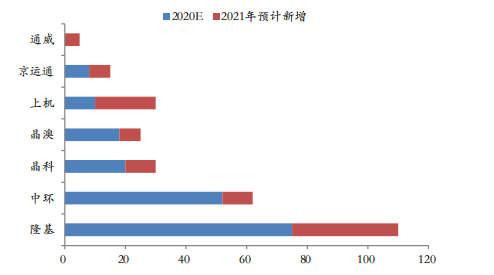

由于硅片在2019、2020年的盈利情况较好,行业的扩产计划较为激进,并且硅片

环节还涌现出部分新进入者。从目前的产能规划来看,预计2021年底硅片一线厂商的产能合计约为260-270GW,全行业产能预计在310GW左右。

有权威机构测算,预计隆基2021

年底产能将达到110GW

,全球市占率约为35%左右。

(硅片产能预测)

从产能规模来看,目前隆基最大的竞争对手是中环,但因为技术和成本优势,隆基在硅片环节的毛利

率和净利率均高于中环,在2020年上半年公司硅片毛利率高于中环16.8个百分点,预计硅片净利率高出24.4个百分点。

结论:单晶硅片渗透率持续提升,公司在技术和成本有较大优势,并且积极扩张产能,

公司将保持领先,全球龙头地位稳固。

组件业务:

由于技术壁垒偏低,此前组件环节的格局一直较为分散,但从过去几年以及未来产能规划来看,

组件环节的集中度在未来将不断提升。

目前隆基已成为光伏组件龙头企业,

公司组件出货量快速提升,

组件业务收入快速增长,已经成为收入规模最大的业务。

根据权威机构数据统计,2020上半年隆基组件出货量仅次于晶科位居第二,

公司组件产能还在持续扩张,根据年报预告以及权威机构测算,2020全年组件出货量问鼎全球第一。