中国现有 25 万多个药品批准文号,其中化学药品有 17 万个,90% 以上仿制药。我国仿制药能基本满足了公众用药需要,然而,虽是仿制药大国却并非强国,仍存在着质量参差不齐,仿制标准较低和劣药驱逐良药的现象,可见仿制药一致性评价势在必行。

当下也有首仿做得有声有色的企业,比如正大天晴、江苏豪森,然而,仿制药企业虽是群涌而上却无强中强手,一直以来,仿制药巨头的宝座都悬空着。此次仿制药一致性评价工作或许是个能催生出仿制药巨头的契机。

要求在 2018 年底完成一致性评价的 289 个口服化学基药品种,几乎涵盖所有仿制药企业。通过则未来市场可观,不通过则被取缔;药企的品类将变集中化,垄断化,此次一致性评价工作可能会使得整个行业重新洗牌。

本文将从以下 3 个角度切入进行数据分析:

❶ 仿制药在整个公司中的整体比重

❷ 近年来企业新仿制药申报的趋势

❸ 目前企业一致性评价的进展情况

通过这三个层面的分析,获悉已上市的制药企业在仿制药的领域的布局和规划,进而窥探未来仿制药巨头之位可能花落谁家?

Insight 特别说明:本次统计数据均基于药物主要成分,而非受理号,且所统计的企业的上市类型均为 A 股、港股、中概股、新三板,后文简称「上市企业」,有股权归属关系的企业,以母企业为企业统计单元,子企业数据归入母企业,不单独列出。另以下结果均可由 Insight 数据库一键检索完成。

仿制药在整个公司中的整体比重

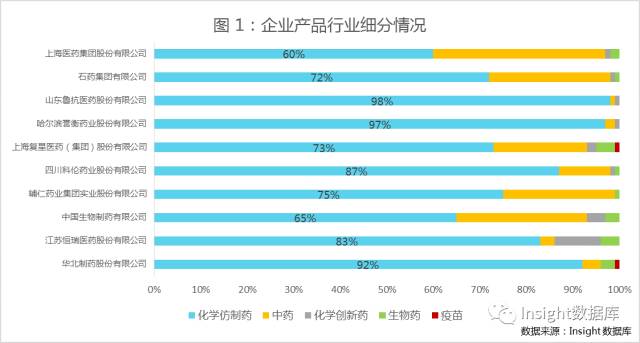

图 1 为仿制药总数排在前 10 的上市企业的产品行业细分情况图,每个企业化学仿制药均占据大比重。如化学仿制药产品占比最高的为山东鲁抗医药股份有限公司,仿制药占比 98%。

Insight 特别说明:企业产品行业细分统计原则为以不同的药物类型及申报类型将公司产品分类并展示产品分布;创新药:按 1/1.1 类申报的化药和申报进口的化药;仿制药:按 3/3.1/4/5.2/6 类申报的化药。

对于品种较多代表企业,在时间紧、任务重、难度大、涉及面广的多重压力下,大多会选择在未来产品战略上构建产品结构框架,让有竞争优势的产品先参与做一致性评价,以降低损失。

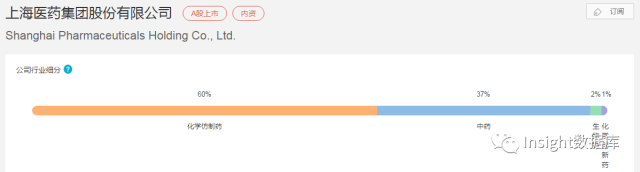

如仿制药总数最多的上海医药集团股份有限公司,从 Insight 数据库的「制药企业」模块一键检索显示如下图:

上药集团的产品行业化学仿制药占大头,为 60%。一次仿制药一致性评价的费用几十万元到千万不等,上药集团本身产品基数大,考虑到一致性评价工作开展的时间和经济成本,上药集团选定出来优先评价的品种必然是与该公司未来产品布局相关的,能带来利好的药品市场。

因仿制药企业较多,也会有仿制药占比 100% 的极端情况,如:天津天药药业股份有限公司。

近年来企业新仿制药申报的趋势

此模块分析数据是从 Insight 数据库中导出近 3 年来企业化药仿制药的全部申报数据。

Insight 特别说明:省份统计为产品申报受理省份,非企业所在省份。

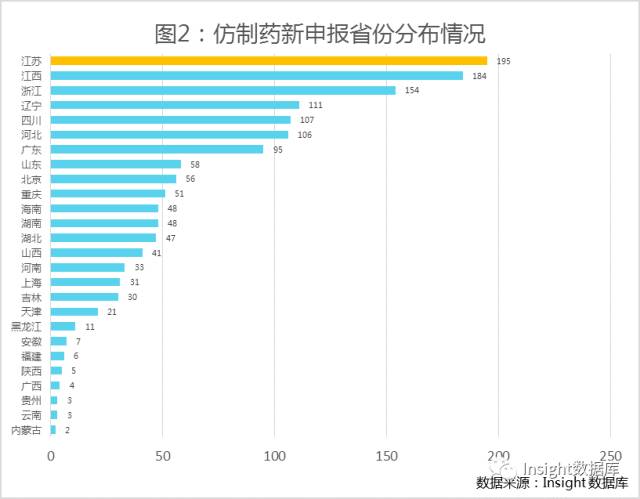

江苏省仿制药在近 3 年(2014 年 4 月-2017 年 4 月)新申报品种数量在所有省份中最多,共有 195 个。在江苏省内有许多优秀的药企,如正大天晴、南京华威、江苏豪森、江苏奥赛康、南京优科、恒瑞医药、扬子江等。

江苏省新申报品种中,以首仿之王正大天晴的 159 个品种为最多。尽管正大天晴的销售额在国内药企中并算不得个中翘楚,但其在仿制药领域的迅猛上升势头令人关注,一系列仿制药的申报均在国内同行中有一定反响,比如恩替卡韦、托法替布、阿哌沙班等。3 年如此多的品种申报,正大天晴实力不容小觑!此次仿制药巨头争霸中,或许会是一枚强劲的种子选手。

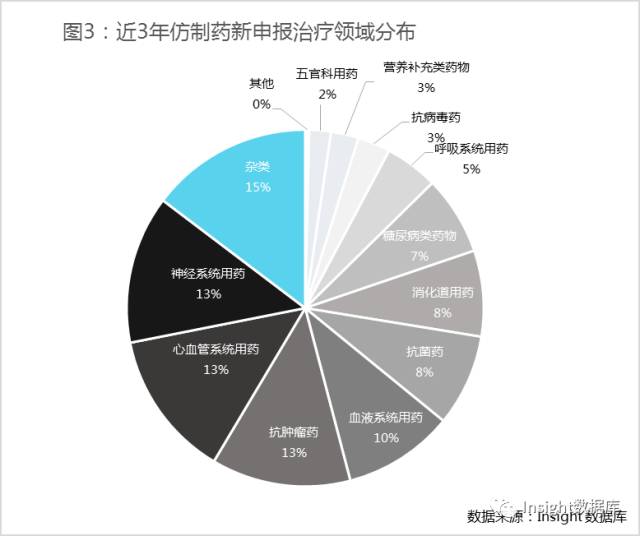

Insight 特别说明:一个品种有多个治疗领域,领域按照多个计算,另杂类不参与最终数据分析

图 3 为近 3 年申报的所有品种的治疗领域分布饼图, 1058 个品种的治疗领域遍布 12 个仿制药治疗领域,且分布较为均匀,神经系统用药、心血管系统用药、抗肿瘤药的三个领域备受企业青睐。

不同企业,未来产品布局架构会有所区别,体现在数据上的差距便是品种治疗领域的不同的分布情况,图 4 为近 3 年申报的品种总数排名前 15 的制药企业治疗领域分布情况图。

中国生物制药有限公司,作为首仿之王正大天晴背后的金主,近 3 年来,该公司仿制药新申报产品数最最多。申报品种数最多的治疗领域为抗肿瘤药物。

图为 Insight 数据库的「制药企业」模块已上市产品治疗领域的相对优势对比情况。

从 Insight 数据库对其上市产品分析发现,该企业已上市产品的优势领域是抗菌药和消化道用药,故而,抗肿瘤领域预期将来会成为该集团的发力点之一。

目前企业一致性评价的进展情况

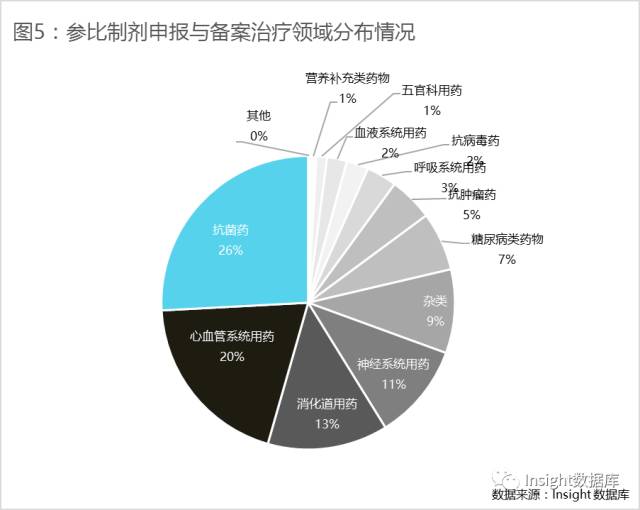

此模块分析数据是从 Insight 数据库中导出所有参比制剂申报与备案数据。

Insight 数据显示,上市公司目前已备案的待评价品种有 818 个,其中已备案且属于 289 目录的有 505 个,不属于 289 目录的有 313 个。这说明除了积极准备 289 目录品种的评价工作,非 289 目录品种的长远市场,也是块兵家必争之地。

图 5 为所有参比制剂申报与备案品种的治疗领域分布情况,抗菌药大类为最高占 26%,心血管系统用药次之、消化道用药第三。及时避开三大主要领域,其他治疗领域的也还有很多抢滩机会。

图 6 为参比制剂申报与备案品种总数排名前 10 的企业品种最多的治疗领域情况,总数最高的是上药集团,总数有 116 个,是第二名的 4 倍,可见,上药集团财大气粗和对于仿制药霸主之位虎视眈眈!

另外,上药集团参比制剂申报与审批品种最多的治疗领域是心血管用药领域,高达 33 个,占总数的 1/4 ,可见,心血管领域将会是上药集团未来最看重的市场之一。

由于同一品种在不同企业中所具有的地位差异较大,对于品种较多的大企业放弃的品种,若恰好是其他中小企业的优势区域,那么尝试补齐这块空缺,便是中小企业突出重围的生存机会;对于先天不足(资金不充足),后天畸形(整合能力弱)的部分药企,选择大企业的布局重点区域做小做专,坐等被收购也是一种策略。

在企业中,参比制剂申报与审批占上市产品的比重基本维持在 10% 左右,同样以上药集团为例,其参比制剂申报与备案品种总数为 116 个,企业上市产品数 1228,占比为 9.45%。

距离一致性评价开始已有 14 个月,距离截止时间也仅剩 19 个月,一致性评价工作时间已过近半。

目前,233 家母企业中已有 93 家进行了备案,144 家未备案,仅 40% 的企业已经参与到一致性评价这场游戏中来,剩下的企业或许该抓紧时间了。

侃了这么久,那么 ↓ ↓ ↓

你心目中的仿制药巨头是谁呢?

快投个票,为它加油助攻下吧!

↓扫码进入会议嘉宾群,领取免费参会门票